迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

来源:图虫

在大消费板块的整体颓势中,除了长期承压的食品饮料,化妆品板块同样跌势惨重。

近三个月来,化妆品板块整体跌幅达到13.05%,行业内多数企业下跌,仅5家企业股价维持上涨。

其中最为惨烈的,莫过于昔日的国货化妆品龙头——珀莱雅。

2017年上市之后,珀莱雅在5年内股价暴涨20倍,营收也一路高歌猛进。

然而,在2023年2月触及136元每股的历史高点后,珀莱雅股价便开启了漫长的震荡下行。

近三个月,珀莱雅更是加速下跌,三个月跌幅近30%,市值较高点蒸发了超过200亿元。

一个曾经连续多年保持双位数甚至近50%增长的头部企业,为何突然踩下了急刹车?

01

珀莱雅股价下跌的直接原因,无疑是其2025年和2026年第一季度的业绩。

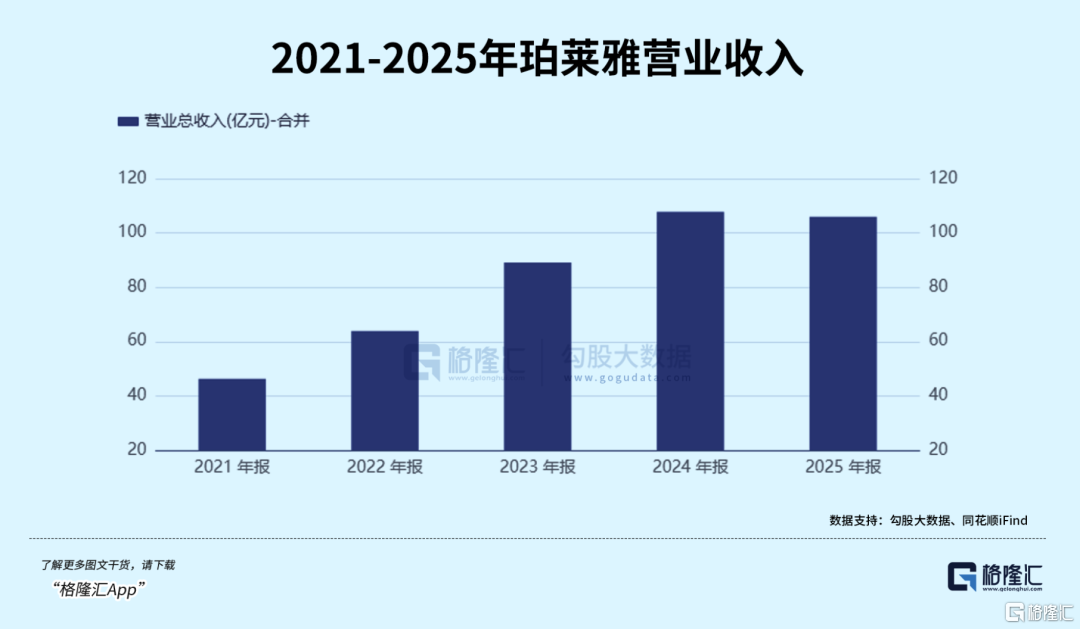

2025年,珀莱雅营业收入105.97亿元,同比下降1.68%,归母净利润14.98亿元,同比下降3.50%。

这是公司自2017年A股上市以来,首次出现年度营收与净利润双双下滑,此前公司每年均保持双位数增长的纪录就此终结。

进入2026年第一季度,下滑态势也并没有止住——

2026年一季报显示,公司营收同比再降2.29%至23.05亿元,归母净利润同比下降6.05%至3.67亿元。

更值得关注的是,珀莱雅经营性现金流同比骤降84.15%,应收账款激增349.51%,显示出公司经营层面的压力正在向现金流和周转效率传导。

业绩下滑的原因正如财报中所说,主要是珀莱雅品牌营收减少。

2025年,核心品牌“珀莱雅”营收76.89亿元,同比下降10.39%。

而在此前的2021至2023年,珀莱雅主品牌的营收增速均在30%左右,甚至接近40%。

从近四成的高增长到双位数的下滑,主力引擎的降速之快,可以说令人震惊。

而珀莱雅这一主品牌在总营收中的占比依然超过七成,其负增长也就直接拖累了整体业绩表现。

珀莱雅品牌为何会突然失速?

可谓成也大单品,败也大单品。

2019年,珀莱雅对标国际大牌,开始推行大单品战略,最成功的案例便是炒火了“早C晚A”这一概念。

2020年到2024年间,主品牌珀莱雅收入从29.86亿元飙升至85.81亿元,增长了近两倍,线上渠道收入占比也攀升至95%以上,天猫、抖音全面开花。

然而,一条容易走通的道路,同样容易被迅速复制。

“早C晚A”的概念走红后,科颜氏、欧莱雅等国际品牌迅速跟进,纷纷推出类似产品。

护肤概念的迭代速度也在加快,“早P晚R”“以油养肤”“屏障修护”“微生态护肤”等新概念层出不穷,消费者的注意力被持续分流,珀莱雅早期积累的先发优势就被不断稀释。

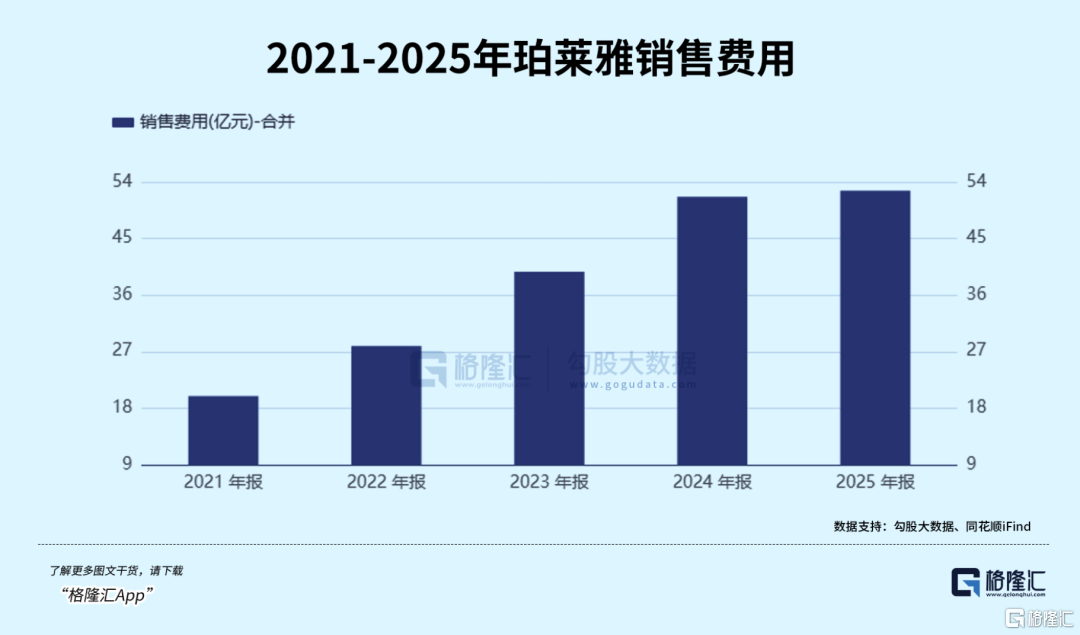

面对竞争的加剧和概念的迭代,珀莱雅的应对方式是加大营销投入,死磕流量。

2025年,公司的销售及分销开支高达52.59亿元,销售费用率攀升至49.63%。

2026年第一季度,这一比率进一步上行至50.83%。

换言之,公司每收入100元就有将近50元投入营销推广。

拉长周期来看,2017年至2023年珀莱雅累计销售费用已高达129.92亿元,而过去两年的销售费用更是直接接近此前多年的总和。

但从业绩来看,高强度的营销投入并未换来相应比例的收入增长——线上直营部分81.92亿元仅微增0.87%,线上分销同比下降8.84%。

此外,珀莱雅也在积极开发其他增收方式。

过去几年,通过自创和收购,珀莱雅逐步搭建起了覆盖护肤、彩妆、洗护等多个赛道的品牌矩阵。

2025年,彩棠营收12.55亿元,同比增长5.37%,Off&Relax营收更是同比增长102.19%至7.44亿元。

然而从绝对体量来看,这些新品牌合计营收也不过十多亿元,尚不足以完全填补主品牌收入下滑留下的缺口。

近期,珀莱雅再次加大了对新品牌的投入力度。

就在21日,珀莱雅再次宣布对彩妆品牌花知晓追投3.511亿元,持股比例一举跃升至51%,将其纳入合并报表。

而2025年,花知晓营收17.26亿元,净利润2.80亿元,且仍在高速增长。

在主品牌增长乏力、股价低迷的背景下,收购一个正处于高速增长期的网红品牌,看上去是一条让人无法拒绝的捷径。

但此刻,珀莱雅的国货美妆“王座”正受到巨大的挑战。

此前与珀莱雅营收差距达40亿元的上美股份,2025年营收同比增长35.1%至91.78亿元,双方营收差距已急剧缩小至14亿元。

根据预测,上美股份2026年营收有望达到111.69亿元,若这一预测兑现,国货美妆的排位座次可能即将发生改写。

因此,在2026年这个时间节点上,或许不得不思考,敌进我退的情况下,珀莱雅依样画葫芦,能借此重拾往日辉煌吗?

02

一个复杂的现实是——

虽然珀莱雅自身在经历增长阵痛,整个化妆品板块也进入低配区间,但整个美妆大盘的表现其实并不差。

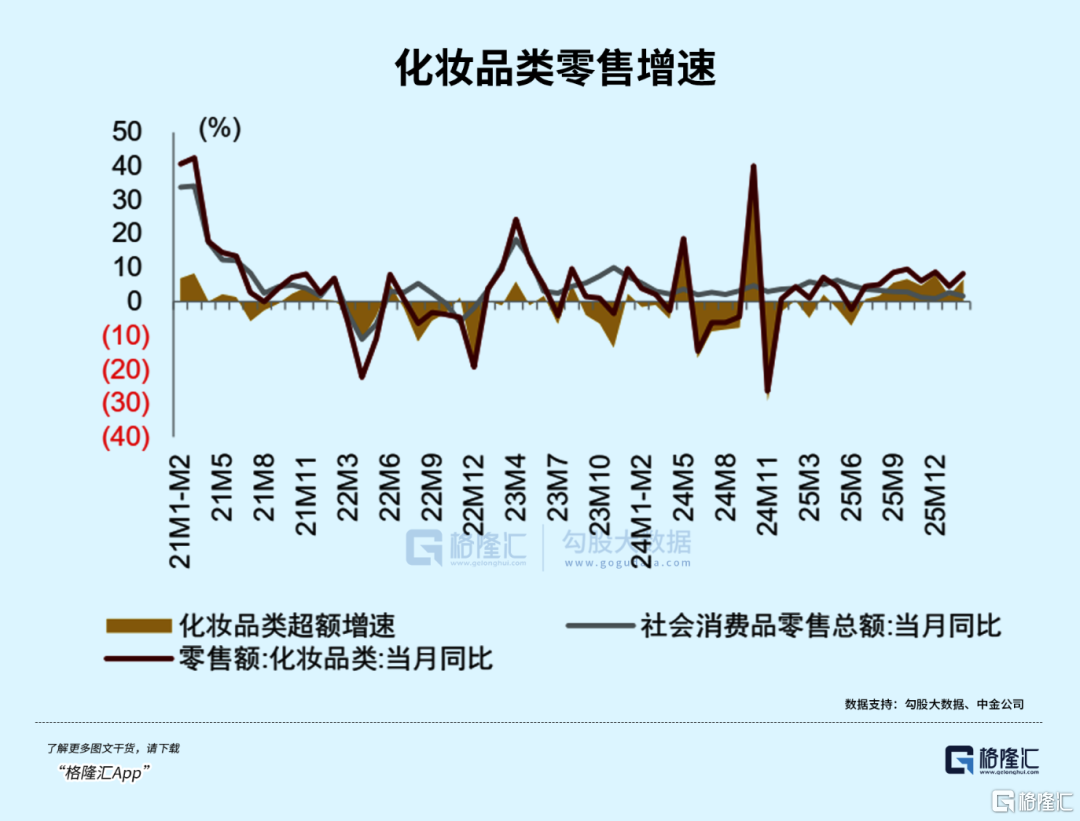

2025年,中国限额以上化妆品类商品零售额同比增长5.1%,远高于社会消费品零售总额的增速。

4月,化妆品类零售总额同比增长了4.7%,显著跑赢大盘,连续7个月保持正增长。

整个化妆品板块之所以整体承压走弱,和多个层面的原因有关。

首先,是宏观消费环境的整体性压力。

2026年4月,我国社会消费品零售总额同比增长仅0.2%,较3月的增速回落了1.5个百分点。

消费复苏的节奏远不如预期中强劲,居民消费意愿和消费能力仍然受到多重因素的制约,进而导致消费板块整体情绪偏弱。

其次,线上渠道曾是国货美妆崛起的最大红利来源,但如今这块红利正在快速消退。

2026年第一季度,化妆品在主流电商平台的成交总额虽同比增长6.83%,但细分来看,抖音美妆增速从高位放缓至约14%,淘宝美妆则同比下滑超过13%。

更关键的是,随着线上流量成本持续攀升,品牌获取新客的效率不断下降。

珀莱雅销售费用率攀升却无法换来同比例的收入增长,这一问题同样困扰着行业内的其他国货品牌。

回顾过去几年化妆品行业的高增长,大单品以及强营销,几乎是品牌增长最核心的策略。

但如今,随着线上流量红利消退,越来越多的品牌掌握了相似的策略,这些曾经的竞争优势就会迅速变成行业标配。

品牌推新的难度亦在加大,过去依靠铺渠道、烧流量快速起量的模式正在失效。

与此同时,国际品牌却又卷土重来。

今年3月,进口美妆在连续四年下滑后首次实现正增长,国货与国际品牌之间又开始经历新一轮的博弈。

因此,在宏观消费偏弱、线上红利消退以及行业竞争加剧的多重作用下,化妆品板块也就整体承压。

对于珀莱雅而言,情况则显得更为复杂。

当前的美妆消费市场呈现出显著的两极化趋势,一端是追求极致性价比的大众市场,另一端是追求品质和体验的高端市场。

2021年至2025年间,消费者对国货高端品牌的偏好度由28.4%攀升至46.5%,2025年甚至首次超越了欧美品牌。

消费的K型分化,意味着企业需要在战略定位上做出更清晰的取舍。

要么向上走高端路线,以品质和品牌溢价取胜,要么向下深耕大众市场,以极致性价比和渠道效率立足。

而珀莱雅过往的中端定位,在当前的竞争环境下显得更为模糊。

那么,收购花知晓,究竟能给珀莱雅带来什么?

目前,护肤赛道的增长正在放缓,而彩妆、洗护等过去非核心的品类却在加速增长。

在国内市场竞争激烈、增长空间趋于逼仄的背景下,走出国门开拓海外市场也已经成为越来越多国货美妆品牌的选择。

而珀莱雅收购的花知晓,正好能帮助珀莱雅填补这一空缺。

2025年,花知晓海外业务收入突破2亿元,同比增长超过50%,已成功打入美国、日韩、东南亚等多个市场。

这也正好契合了“二代”侯亚孟接班之后提出的国际化策略。

此外,花知晓相对低端的定位,也弥补了珀莱雅彩妆板块在低端定位上的不足。

但长久来看,如何保证收购品牌的持久增长,并且和集团内其他品牌形成协同效应,将成为公司的巨大考验。

对于珀莱雅而言,眼前的挑战是增长逻辑的改变与重塑——

如何从依赖一个主品牌和一个营销概念,转向多品牌矩阵的体系化运营和全球化布局。

这是一个漫长的过程,但这也是任何一家想要从百亿走向千亿的美妆企业必须迈过的门槛。

03、结语

从资本市场视角来看,化妆品乃至整个大消费板块的低迷,与当前市场资金高度集中抱团科技板块密不可分。

这也就导致,即便是一些名义上的消费主题基金,也悄然“漂移”到了科技赛道。

科技板块的持续吸金效应,对包括化妆品在内的传统消费板块形成了不小的资金流出压力。

但从行业本身来看,目前化妆品行业正面临着前所未有的挑战,分化是必然的结果。

线上渠道红利不再、产品力和运营能力的差距缩小、国际品牌市占率出现阶段性反弹等背景下,国内化妆品企业的研发、营销、渠道等综合能力,将在竞争中显得尤为重要。

如何打开出海的增量,如何面对消费分层的趋势,如何加强技术创新是,将成为未来化妆品板块发展的重点。

在经历过去一段时间的调整之后,美妆板块估值已逐步进入低位,但珀莱雅和化妆品板块的故事远未结束。

接下来的走势,将由企业的战略选择和市场的价值判断共同决定。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论