当第一代免疫检查点抑制剂重塑肿瘤治疗格局十余年后,耐药、复发及实体瘤微环境抑制等问题,正倒逼行业走向更深层次的创新。以髓系细胞衔接器(MCE)、双通路协同阻断为代表的新一代免疫疗法,正从源头重新定义实体瘤与自身免疫性疾病的治疗边界,催生出一个规模可观的蓝海市场。

在免疫治疗迈入新阶段的当下,如何看待全球MCE赛道的领跑者科望医药的长期价值与未来前景?

全球MCE赛道的领跑者

首先,科望医药瞄向的赛道前景广阔,竞争格局良好,具有稀缺性。

科望医药聚焦肿瘤与自身免疫性疾病两大黄金赛道的新一代免疫疗法研发。公司依托自主技术平台与差异化靶点布局,已构建具有全球竞争力的创新免疫疗法管线,包括全球领先的MCE(髓系细胞衔接器)技术平台BiME®,以及多个具有FIC/BIC潜力的双抗在研项目。

以科望医药重点布局的髓系细胞衔接器(MCE)平台为例。在T细胞衔接器(TCE)于血液瘤领域成果显著、却难以攻克实体瘤的行业背景下,全球范围内能够将MCE平台推进至临床前合作阶段的生物科技公司寥寥无几。科望医药不仅是其中一员,更是布局最快、国内最早License-out的领跑者,稀缺属性不言而喻。

三重价值壁垒:科望医药的硬核投资逻辑

其次,从投资价值的角度来看,科望医药拥有三重深厚壁垒,护城河优势明显。

壁垒一:平台稀缺性,全球领先的“创新引擎”

科望医药的核心护城河,根植于其自主构建的专有技术平台矩阵:包括BiME®(巨噬细胞衔接器平台)、Acebody™(双抗工程平台)及ElpiSource™(抗体发现库)。

其中,BiME®平台的战略价值尤为突出。该平台的稀缺性超越了单一技术突破,体现在其“一石二鸟”的跨适应症拓展潜力:不仅在肿瘤领域通过重编程巨噬细胞攻击肿瘤,更在自身免疫疾病领域,通过全新机制精准清除病理性B细胞实现长效缓解。更重要的是,这个B细胞清除过程不引起炎性细胞因子释放,与TCE展现出明确的差异化优势。这一独特的作用机制,未来有望带来更出色的临床获益。

这一平台价值已获得全球顶级药企的“技术投票”,总价17亿美元合作成为中国Biotech在临床前阶段达成的最重磅交易之一,更意味着科望的MCE研发体系与科学逻辑已被纳入全球框架。

壁垒二:管线层次感,兼具确定性、爆发力与想象空间

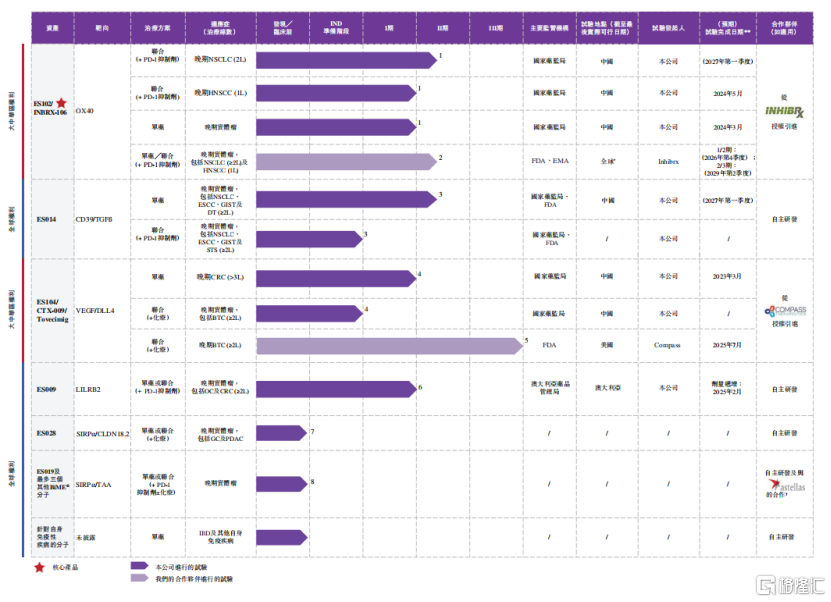

在科望医药的投资价值体系中,王牌产品管线构成了坚实的壁垒。科望医药目前已有3款具备差异化优势的创新产品处于Ⅱ期及以上临床阶段,近半年来实现多项里程碑:一方面,自研FIC管线ES014已进入Ⅱ期,加速兑现临床价值,另一方面,引进管线ES102、ES104的最新数据进一步验证了全球价值的确定性。

其中,全球首创的CD39/TGFβ双特异性抗体ES014是当下最具爆发潜力的价值引擎。

作为全球首个进入临床的CD39/TGFβ双抗,ES014通过协同阻断两大核心免疫抑制通路,已在临床上展现出强劲实力。

已公布的I期数据提供了关键验证:在治疗选择匮乏的硬纤维瘤患者中,取得了客观缓解率40%、疾病控制率100% 的突破性疗效,并在非小细胞肺癌、胃肠间质瘤等多个高发实体瘤中观察到积极信号,且安全性优势显著。尤为重要的是,研究明确了疗效与肿瘤CD39表达水平的强相关性,这使其不仅是一款创新药,更是一个可精准筛选患者的治疗新方案,极大地提升了其临床开发成功率和市场潜力。

基于突出的临床数据,ES014也获得美国FDA孤儿药资格认定,用于治疗硬纤维瘤,为其全球临床开发与商业化奠定基础。

根据公司规划,将开发ES014用于治疗NSCLC、ESCC和CD39和TGFß高度表达的其他类型的实体瘤,如硬纤维瘤及GIST,其中用于治疗硬纤维瘤进入临床II期试验并完成首例患者入组给药。硬纤维瘤是一种局部侵袭性强、复发率高的实体瘤,给患者带来严重的疾病负担,然而目前在国内尚无获批的药物治疗,全球范围内也仅有一款药获批。硬纤维瘤还存在巨大的未满足临床需求,缺乏机制创新且安全性好的治疗药物。换言之,ES014的潜在价值正从临床验证快速迈向确证性阶段。

从市场前景上来看,据灼识咨询预测,预计到2035年,全球CD39/TGFβ双抗市场规模将达到101亿美元,中国市场规模将达到人民币103亿元。而科望作为该领域的定义者和唯一玩家,已占据先发身位。

与此同时,公司的其他核心管线组合形成了有力的协同与支撑,构筑公司第二增长曲线。

其中,核心产品ES102作为针对PD-1耐药患者的全球领先六价OX40激动剂,已在美国启动注册性试验,开发路径清晰;ES104在美国的II/III期研究已验证,该药有望成为胆道癌二线治疗新标准,为公司贡献可预见的近期价值。

值得特别关注的是,ES102(INBRX-106)最新发布的II期研究中期分析数据表现亮眼。在联合用药治疗一线PD-L1高表达的头颈部鳞状细胞癌(HNSCC)患者中,确认客观缓解率达44%,较PD-1单药组的21.4%实现翻倍;联合组中多数应答患者肿瘤缩小超过50%,并观察到3例完全缓解(CR)。同时,该方案展现出更强的T细胞扩增与免疫激活作用,且安全性良好。基于这些数据,ES102有望成为PD-(L)1类药物联用的“最佳搭档”新秀。

据悉,INBRX-106凭借优异表现正在吸引包括默克、默沙东、小野制药、礼来、阿斯利康、辉瑞在内的多家跨国药企关注,并寻求潜在交易机会,估值有望超80亿美元。

当前,2025年全球PD-(L)1抑制剂市场规模已达581亿美元。随着专利悬崖的逼近,通过联合用药增强PD-1疗效、延续赛道生命周期已成为重要的增量方向之一。在这一背景下,OX40激动剂有望凭借其显著的增效优势,在PD-(L)1时代后半程占据关键卡位。

这种有梯度的管线布局,使得科望医药既有尖端自主创新带来的高成长弹性,也有成熟资产提供的确定性支撑,形成了攻守兼备的价值属性。

图表一:公司在研管线

数据来源:招股书,格隆汇整理

壁垒三:差异化布局,深耕自免赛道

除了瞄准肿瘤赛道外,科望在自身免疫性疾病领域也布局多条有厚度、差异化的创新管线,覆盖炎症性肠病、类风湿关节炎、特异性皮炎等多种适应症,为长期增长打下基础。

值得关注的是,TL1A/IL23p19双特异性抗体ES302主要聚焦炎症性肠病(IBD),相较于同类在研项目,ES302是一款具有高度差异化的分子,具有长效的半衰期,有望实现以低剂量季度或半年给药,并采用皮下注射剂型,在提升疗效的同时显著改善患者依从性,降低长期用药负担。

市场空间方面,根据Fortune Business Insights数据,2025年至2035年,全球IBD药物市场将从296亿美元增长至416亿美元。随着全球IBD患者基数持续扩大,中国患者人群也在不断攀升,这为ES302、ES304等创新疗法留下了可观的临床与商业化空间。

最后,科望医药战略性研发投入,为长期价值蓄能。

市场对未盈利Biotech的可持续性评估,往往聚焦于创新药研发的“烧钱”模式。然而,解读这类企业,关键不在于看阶段性亏损,而在于管线够不够厚、资金是否在投向了能构建核心创新价值的“刀刃”上,以及长期价值如何界定。

从盈利能力以及研发投入上来看,科望医药作为具备源头创新能力的药企,仍处于临床阶段,长期而言,关键要看研发资源是否有效进行战略分配,能最大化释放高潜管线长期价值。根据招股书,近三年来公司已投入研发成本超3.3亿元,其中核心产品管线(如ES102、ES014)是投入重点,确保资源向最具潜力的创新倾斜。

此外,科望医药已收获来自BiME®平台下候选管线BD交易带来的1.07亿元收入,展现了其未商业化创新成果即时转化为现金流的潜力。依托差异化管线资产及现有BD经验,科望医药有望持续实现对外输出,打造强劲的出海与自身造血能力。

写在最后:科望的价值,远不止此

当行业竞相追逐成熟靶点时,科望医药选择了更具挑战的源头创新之路,瞄准下一代免疫疗法,成为全球MCE赛道为数不多的定义者与领跑者。从ES014、ES102等一系列惊艳的临床数据,到 BD交易所验证的造血能力,这些里程碑都在反复印证一点:科望构建的稀缺性平台与强大竞争壁垒,已获得国际科学界与产业资本的双重验证。

在攻克新一代免疫疗法的全球征途上,科望医药已手握关键的入场券。它的探索,关乎科学,也关乎市场;它的价值,始于研发,但远不止于研发,未来值得期待。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论