迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

伴随着科技进入生活,晾衣架智能化迎来了黄金时代。数据显示,2024年智能晾衣机市场规模超过150亿元,近5年复合增长率超20%。

2025年8月27日,智能衣架代表企业好太太发布了半年报。好太太营收6.77亿元,同比减少5.0%;净利润8609.6万元,同比减少39.92%。与行业趋势不同的是,好太太业绩出现了反向发展,好太太的品牌势能似乎并未能完全显现。

9月13日,好太太发布公告,将在交通银行和民生银行各自理财5000万元,理财期限各自也在3个月左右,采用保本浮动收益的方式,分别预计收益12.47万-25.55万元和13.29万-26.71万元。这一笔理财似乎是对于业绩下滑的一种对冲行为,但收益金额面对下滑的业绩似乎也是杯水车薪。

行业热与企业冷:好太太业绩逆势下滑

晾衣架赛道因为技术难度较低,导致同质化严重,竞争压力巨大。哪怕进入智能化时代,这一趋势依然未能改善。

当前,智能家居行业竞争激烈,小微企业众多,新兴品牌通过低价策略抢占市场份额。同时,海尔、美的、小米等早已建立起全品类智能家居矩阵,华为依托鸿蒙系统实现“一键联动全屋智能”,吸引高端用户,欧派、索菲亚将智能晾衣架纳入“全屋定制”套餐,通过场景化销售挤压好太太的生存空间。

尽管在2024年,好太太表示积极调整策略,深入推动降本增效措施落地,经营效率得到有效提升,但好太太业绩已经出现了明显的下滑。2024年,好太太营业收入15.57亿元,同比下滑7.78%;归母净利润2.48亿元,同比下降24.07%;更为关键的是,经营活动产生的现金流净额2.85亿元,同比减少43.49%。

2025年,为了扭转2024年的颓势,好太太从渠道、产品、品牌、制造、管理等多个方面应对市场变化,进行了一系列调整。

销售端通过整合全域渠道,加速智能家居新品迭代,并降低对传统经销商模式的依赖。线上渠道持续巩固传统电商渠道,加快在抖音等新平台的布局,以提升整体推广效率;线下渠道通过精准招商与高管帮扶等方式强化市场覆盖,持续推进开疆焕新、零售标杆城市打造以及直营模式转型。

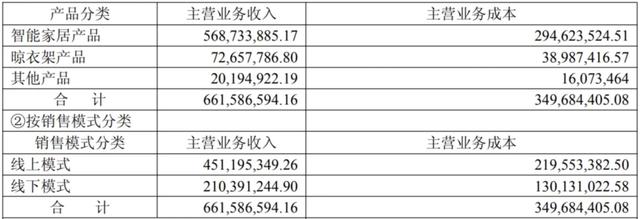

好太太拥抱线上的态度,为其带来了较好的成果,2025年上半年,线上渠道贡献了4.51亿元的营收,已经超过线下的2.10亿元营收。不过,好太太却未能抓住渠道变革的机遇,既没有优化线下门店的体验感,将其转型为“智能场景展示中心”,也没有搭建线上线下协同的售后体系,导致消费者线上购买后,线下安装、维修需求难以快速响应。

产品创新上,虽然也拥有电机、电控等核心技术,持续针对产品智能交互、高集成动力模块、AI应用、大数据价值提升等方面对产品迭代升级。2025年上半年,好太太营业总成本5.90亿元,同比增长5.53%,然而其研发投入2012万元,同比下滑17.85%。研发意味着巨额的投入,好太太主动减少研发投入的行为,或难以确保其技术和产品的领先。

在品牌建设方面,好太太致力于品牌年轻化,通过门店升级和线上直播等手段增强品牌形象。

从效果上,好太太的探索依然未能改变结果。好太太营收6.77亿元,同比减少5.0%;归母净利润8617.1万元,同比减少39.97%。相较2024年,好太太的营收增速有所回升,但盈利能力更差。更为关键的是,好太太的经营净利润仅为9478.98万元,较去年同期减少42.34%,好太太的盈利能力下滑明显。

值得关注的是,好太太的子公司业绩表现也很“糟糕”,6家子公司营业利润都是负数,仅有智能科技的净利润为正,且仅为0.75万元。

截至2025年6月30日,好太太的总资产34.49亿元,同比增长5.47%;总负债6.04亿元,同比增长10.62%;净资产28.45亿元,较年初减少0.18%;资产负债率17.50%,同比增长4.85%。在好太太和子公司表现纷纷不佳的情况下,好太太负债率增速明显。

研发 “缩水” 与质量投诉:好太太口碑危机隐现

好太太早已预见到晾衣架赛道的挑战,并提前进行了智能化转型。好太太以“智能晾晒+智能安防”为两大核心业务支柱,形成“研发-制造-销售”一体化业务闭环,呈“双轮驱动、协同发展”格局。其中,智能晾晒业务为传统优势板块,智能安防业务为新兴增长板块。

按照产品分类来看,好太太智能家居产品贡献了5.69亿元营收、晾衣架产品贡献0.73亿元,智能化已经成为了好太太竞争核心。

智能晾晒产品主要解决家庭晾晒场景的智能化、便捷化需求,而智能安防产品围绕家庭安全场景提供“门禁防护+视频监控+异常预警”一体化解决方案,但两者本质上有着巨大的差别。2025年上半年传统电商智能门锁1500元及以上价格段,较去年同期提升2.8%;零售额占比48.0%,提升4.2%。好太太智能门锁多款线上售价低于1200元,未能进入1500元及以上高价值价格段红利区间。

好太太董事长沈汉在2025年半年度业绩说明会上表示,好太太核心智能家居产品已纳入广东省以旧换新加力促消费政策范围。但对消费者来说,购物的核心还是产品的质量。

天眼查数据显示,好太太的专利数高达1209项,但发明授权专利仅为79项。产品质量才是一家制造企业的核心竞争力,凭借其他类型专利堆高专利总量对于产品帮助并不大。

好太太产品多次出现质量问题,如2024年其一款电动晾衣架在“过载项目”上不符合国家标准;上海市市场监管局通报2批次抽检不合格电动晾衣架产品,其中包含好太太所生产的GW-1103WS电动晾衣架,防触及带电部件不合格。

黑猫投诉显示,好太太的投诉量高达2450条,其中不乏其晾衣机故障问题。有用户反馈安装好太太晾衣架后,出现质量问题,经过检测部门确认后要给其更换产品,但沟通周期长达一个月;也有用户反馈,其购买好太太晾衣架语音功能无法使用。

过去三年,好太太的销售费用一路走高,分别为22.58亿元、3.33亿元和3.39亿元,一路上涨;2025年上半年,好太太的销售费用虽然同比下滑了3.17%,但整体依然高达1.54亿元,是研发投入的7倍多。

好太太长期通过邀请知名艺人代言来提升品牌知名度,如2000年邀请林心如担任代言人,还借助《欢乐颂2》《三十而已》等热播剧将明星IP与品牌深度绑定。此外,公司在电商平台佣金及推广等方面也投入巨大,以维持产品热度。

在智能家居赛道,技术创新本是核心竞争力,但好太太“重营销轻研发”的模式,导致产品技术积累不足,难以与同行形成差异化竞争,其推出的智能产品多停留在基础功能叠加,缺乏能打动消费者的“黑科技”,最终只能靠广告轰炸维持热度,陷入“高投入、低回报”的循环,影响了产品的市场销售和利润。

1亿理财难救场:好太太 “内忧外患” 待解

截至2025年6月30日,好太太经营现金流量净额0.50亿元,较去年同期下滑16.67%;投资活动现金流净额-0.72亿元,较去年同期收窄25.77%;筹资现金流净额0.43亿元,较去年同期增长104.76%。可见,在经营活动下滑之外,好太太在投资和筹资活动上都取得了明显的进展。

另一方面,2025年中报数据,好太太智能家居产品收入占总收入的84.03%;2024年其智能家居产品收入占营收的85.2%。较高的智能家居产品占比使得公司业绩对该领域的依赖程度较大,如果智能家居市场出现波动,如市场竞争加剧、消费者需求变化、技术变革等,公司的营收和利润可能会受到较大影响。

好太太也有一些操作举措,以提高其抗风险能力。一方面,好太太深耕智能家居领域二十余年,拥有电机、电控等核心技术,其智能晾衣机在市场上具有较高的占有率和知名度,上半年继续组建AI实验室,以确保产品持续更新;另一方面,好太太通过全渠道布局,包括线上线下的协同发展,能够更好地应对市场变化;此外,公司也在不断拓展产品矩阵,除了智能晾晒和智能锁产品,还涵盖了电热毛巾架、智能窗帘、智能照明等全屋智能产品,有助于分散风险。又比如,对渠道进行优化,也进行了闲置资产出售。

不过,从2025年上半年的财报中,并未看到好太太的积累和探索展现出较好的抗风险能力。

暂未明确是否因效果不明显,好太太才拿出1个亿来进行理财,哪怕其期末现金及现金等价物余额同比下滑23.17%,仅为2.80亿元。但三个月的时间,产生的收益仅为25万元到52万元左右,似乎也难以对冲潜在的业绩下滑可能。

好太太当前的困境是行业调整期与自身经营问题共同作用的结果。虽然面临短期压力,但作为行业龙头企业,若能有效调整经营策略、加大研发投入、优化成本结构,以应对激烈的市场竞争和不断变化的消费者需求,仍有望在智能家居市场的长期增长中重新确立竞争优势。

好太太的应对举措方向是正确的,但相较于智能家居行业的迭代速度,好太太的动作太慢了。投资收益,并不能改善好太太“内忧外患”的状况。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论