迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

图片来源:视觉中国

蓝鲸新闻3月12日讯(记者 代紫庭)这家被称为“烘焙油脂第一股”的上市公司,正迎来上市以来最难的一年。

3月10日,南侨食品(605339.SH)发布“史上最差”年报:2025年实现营业收入30.65亿元,同比下降2.99%;归母净利润4066.83万元,同比下降79.81%;扣非净利润3686.95万元,同比下降79.80%;经营活动产生的现金流量净额5292.65万元,同比下降77.14%。在营收仅小幅回落的情况下,利润端缩水超七成,暴露出这家烘焙原料龙头在成本、产品结构与渠道竞争上的多重压力。

3月11日,公司又披露2026年2月合并营业收入为1.98亿元,同比减少6.20%,经营面持续承压。

盈利能力承压

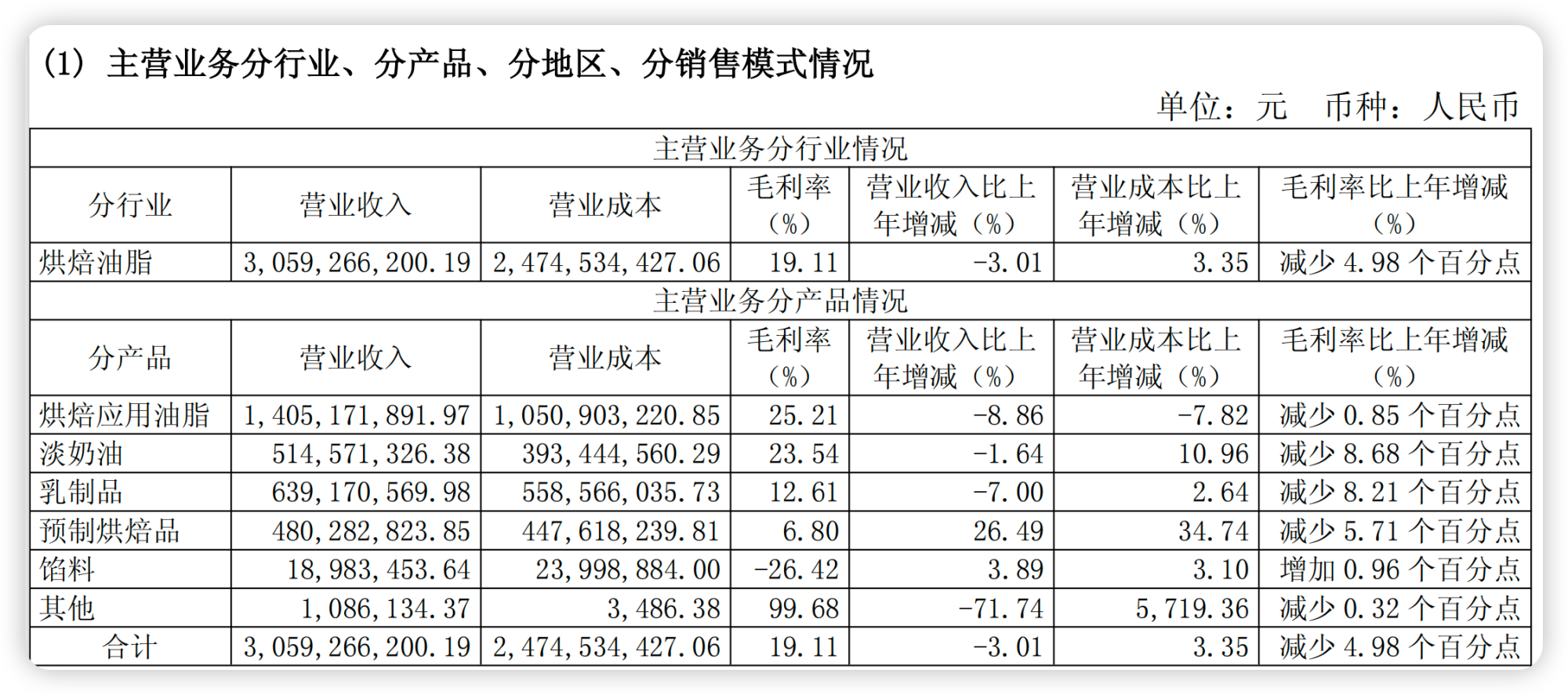

从年报看,南侨食品2025年的核心问题不在收入端,而盈利能力在滑坡。公司主营烘焙油脂业务整体毛利率仅为19.11%,较上年减少4.98%。

分产品看,烘焙应用油脂实现收入14.05亿元,同比下降8.86%,毛利率为25.21%;淡奶油收入5.15亿元,同比下降1.64%,毛利率降至23.54%;乳制品收入6.39亿元,同比下降7.00%,毛利率降至12.61%;预制烘焙品虽实现4.80亿元收入、同比增长26.49%,但毛利率仅6.80%,同比再降5.71%。也就是说,增长最快的业务,并没有成为利润修复的抓手,反而因高增收、低毛利且毛利下滑,难以对冲整体盈利压力。

现金流和应收项目同样值得警惕。年报显示,公司2025年经营活动现金流净额仅5292.65万元,同比下降77.14%;期末应收账款账面余额为2.18亿元,高于上年同期的1.99亿元。以年报数据粗略测算,这一应收账款规模约为当年归母净利润的5.35倍,显示出在利润明显收缩的背景下,回款与经营“造血”能力也在承压。

有业内人士向蓝鲸记者指出,对于一家原材料密集型制造企业而言,这类指标的恶化,往往意味着后续经营弹性会被进一步压缩。

从更长周期看,南侨食品2021年登陆A股后,盈利波动一直较大,但2025年无疑是上市以来最差的一份年报。上述业内人士指出,利润降幅远超营收降幅,也说明公司当前面临的并非单纯需求波动,而是成本端冲击、产品结构变化和渠道竞争加剧叠加后的结果。

成本压力袭来,战略调整仍在爬坡

南侨食品在年报中直言,2025年利润承压,主要原因之一是各主要原材料价格同比上涨,带来生产成本增加;其二则是高毛利产品烘焙应用油脂收入占比下降,导致整体毛利率进一步承压。年报还显示,公司烘焙油脂业务的直接材料成本达到19.80亿元,占该业务成本的80.03%,对于一家依赖原材料的企业而言,这意味着上游原料价格的每一次波动,都会迅速传导至利润表。

根据年报,公司产品的主要原材料为棕榈油、大豆油、椰子油等原料油。蓝鲸记者发现,从全球市场看,过去两年棕榈油和椰子油价格都处于高位波动状态,但椰子油涨势更为剧烈。世界银行大宗商品数据库显示,椰子油年均价格已从2023年的1075美元/吨升至2024年的1519美元/吨,2025年进一步升至2480美元/吨;其中2025年三季度均价达到2727美元/吨。

相比之下,棕榈油年均价格由2023年的886美元/吨升至2024年的963美元/吨,2025年进一步升至1007美元/吨,虽然涨幅不及椰子油,但同样维持在偏高区间。对于同时使用棕榈油、椰子油及进口乳脂原料的南侨食品而言,这种原料高位波动几乎是“全面挤压”。

蓝鲸记者注意到,如果进一步拆解到产品层面,南侨食品的成本压力其实直接体现在重点单品的原料结构上。根据公司2025年年报,淡奶油系列重点产品包括侨艺800淡奶油、侨艺淡奶油(蛋糕专用)、吉悦淡奶油、侨百乐稀奶油、维特利稀奶油和艾易纯稀奶油等。其中,侨艺淡奶油(蛋糕专用)明确以新鲜牛奶为主要原料,艾易纯稀奶油则为生牛乳鲜制、乳脂含量36%;而公司对淡奶油的定义本身就是“以食用油脂及乳制品为主要原料”。与此同时,预制烘焙品中的冷冻面团,其核心原料则是谷物粉、油脂和水。

换言之,无论是奶油产品还是预制烘焙产品,前端都高度依赖乳制品、植物油脂和面粉等大宗原料。当椰子油、棕榈油、进口天然奶油及相关乳制品采购成本上行时,这些重点产品的生产成本会被直接推高,毛利率承压也就更加具体可见。

南侨食品自身也在年报中提到,淡奶油业务毛利率下滑,与椰子油持续上涨并创下历史高位、进口天然奶油价格上涨直接相关;乳制品毛利率承压,则与采购单价上涨及欧元汇率不利变化有关。尽管公司通过产品调价、调整产品结构等方式试图对冲成本,但在消费复苏偏弱、下游价格敏感度提升、渠道竞争加剧的背景下,提价幅度低于原料涨幅,且传导存在滞后,最终导致成本端压力难以顺畅向下游转移。

事实上,越来越高企的成本压力这并非南侨一家所独有。海融科技(300915.SZ)在2025年业绩预告中提到,棕榈仁油价格显著上涨,直接推高含乳脂植脂黄油等产品生产成本,叠加传统烘焙渠道需求偏弱,业绩承压;佳禾食品(605300.SH)则在业绩预告及投资者关系活动记录中表示,棕榈仁油、椰子油等核心油脂原料价格阶段性上涨,明显抬升了成本压力。换言之,南侨食品的业绩失速,背后折射的是整个烘焙原料赛道在高成本中利润“滑坡”的困境。

在此背景下,南侨食品也在加快调整。一方面,公司持续推进乳制品相关烘焙原料自研自产,并拓展稀奶油、黄油等产品矩阵;另一方面,预制烘焙品仍被视为第二增长曲线。不过,这条曲线的盈利质量并不稳固。公司年报显示,预制烘焙品收入虽保持两位数增长,但成本增速更快,毛利率已降至6.80%。

而从行业层面看,烘焙市场本身也已从高速扩张进入稳定增长阶段。南侨在年报中援引欧睿数据称,2020年至2025年中国烘焙行业年复合增长率约为2.2%,明显低于2010年至2020年的11.1%;2025年中国烘焙零售市场规模约2595亿元,预计到2030年增至3022亿元。

实控人离世二代接棒,薪酬下降与信披调整引关注

相比业绩压力,治理层面的变化同样值得关注。2月,南侨食品公告称,公司实际控制人之一陈飞龙于近日不幸逝世。公司表示,陈飞龙生前未在公司任职,其离世不会对公司生产经营产生重大影响。

陈飞龙离世后,南侨食品现由陈正文、陈怡文以及陈羽文、陈詠文共同构成实际控制人结构,陈正文现任公司董事长,负责公司日常经营管理。换句话说,这家家族色彩鲜明的烘焙原料企业,正进入更明确的“二代接棒”阶段,而这一阶段恰好与公司盈利承压、行业竞争升温同步发生。

值得注意的是,或许是经营压力所致,“二代”管理层们的薪酬也在同步收缩。2025年陈正文薪酬从2024年的440万元降至186万元,同比下降58%。公司管理层薪酬总额从2024年的1365万元降至895万元,同比下降约34%。与此形成对比的是,公司员工人数基本保持稳定,人均薪酬微增1.6%至21.18万元。

另一个引发市场关注的动向是信息披露的调整。公司近日公告称,鉴于间接控股股东南侨投控从2026年1月起不再每月披露净利润数据,考虑到南侨集团各上市公司整体对外披露保持一致,公司拟同步停止相应自愿性公告的披露。最新数据显示,公司2026年2月合并营业收入为1.98亿元,同比减少6.20%。上述业内人士向蓝鲸记者表示,在业绩大幅下滑的背景下,减少信息披露透明度可能引发投资者对财务透明度的担忧。

面对严峻挑战,南侨食品的二代管理层也在试图通过战略调整寻找破局点。产品端,公司积极推进乳制品相关烘焙原料的自研自产,推出侨百乐稀奶油、维特利稀奶油、艾易纯稀奶油系列产品,以及侨百乐发酵黄油、南侨发酵大黄油等自研自产黄油产品。渠道端,公司持续优化渠道布局,在深耕国内下沉市场的同时稳步推进海外市场拓展,2025年境外地区营业收入同比增长13.41%。

未来,在烘焙行业消费场景变革、原材料价格波动加剧、竞争日益激烈的背景下,作为烘焙油脂行业的龙头企业,南侨食品能否成功突围,不仅考验管理层的经营智慧,更将检验这家家族企业的韧性与应变能力。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论