迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|小方

来源|博望财经

口腔材料这一行,最难的事,从来不是做出一支材料、一块树脂、一盒牙科耗材。难的是,医生会不会反复用,技工所愿不愿长期买,渠道商敢不敢持续压货。谁能进入日常临床习惯,谁才有机会将买卖做成长久生意。

近期,港交所披露了Huge Dental Limited(山东沪鸽口腔医疗集团有限公司,下称“沪鸽口腔”)更新后的招股书,这家成立近二十年的口腔材料企业正式冲刺港股。

这家公司所吸引目光的地方,不是在部分细分赛道排前列,而在于它站在一个现实交叉口,老产品还在扛收入,新产品尚未接上分量,国内渠道铺得很广,海外扩张又将费用推了上去。收入没有显著回撤,利润先薄了下来。

01

老产品扛起基本盘,新增长还没有完全“接班”

沪鸽口腔并不是站在一个已经没空间的赛道。招股书称,中国口腔材料市场在2024年占整体口腔医疗器械市场的42.2%,而且2019年至2024年的复合增长率为11.2%,2024年至2030年预计复合增长率仍有14.0%。也就是说,这不是一个已经封顶的小生意,而是仍在扩容的市场。其中,沪鸽口腔在2024年在中国口腔材料市场按收入计的市场占有率为1.3%。行业分散,头部并不高,规模天花板并非立刻可见,但谁想继续往上走,单靠有几个明星产品远远不够。

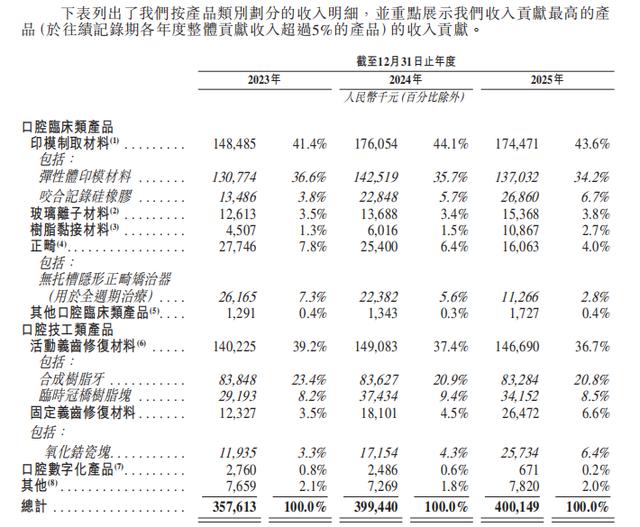

沪鸽口腔的底子,不在全都强,而在有几项能打。招股书显示,弹性体印模材料是收入贡献最高的产品,往绩期各年约占总收入35%,合成树脂牙与临时冠桥树脂块合计约占总收入30%。从收入构成看,2023年、2024年、2025年,其弹性体印模材料占比分别为36.6%、35.7%、34.2%,合成树脂牙分别为23.4%、20.9%、20.8%,临时冠桥树脂块分别为8.2%、9.4%、8.5%。

图片来源:沪鸽口腔招股书

对于一家口腔材料企业而言,这既是优势,也是变量。优势在于,沪鸽口腔凭借少数成熟品类,将公司撑到4亿元收入附近。变量在于,若其下一步仍要继续放大收入规模,成熟品类与现有渠道能否持续支撑增量,仍要看新增品类的收入贡献能否继续提高。

这也是沪鸽口腔的另一面现实,细分第一很容易会将其理解为全线“开花”,但招股书中的收入分布并非如此。据其招股书,口腔临床类产品里,印模制取材料在2023年、2024年、2025年占比分别为41.4%、44.1%、43.6%,称得上是最大板块。口腔技工类产品里,活动义齿修复材料分别占39.2%、37.4%、36.7%,也算是主力。不过,其口腔数字化产品占比为0.8%、0.6%、0.2%,还远谈不上能扛收入。

换句话说,沪鸽口腔眼下并不是一家靠数字化新业务驱动扩张的公司,它还是一家以传统强品类、临床与技工耗材,以及高频消耗类材料为主的企业。这也在一定程度上形成了旧底盘能否继续推动新增长的变量。

进一步看,会发现更具体的事实。其一,沪鸽口腔并非没有新增长,只是这些增长还没有到可以改写公司收入底色的程度。招股书显示,其咬合记录硅橡胶在2023年、2024年、2025年占比分别为3.8%、5.7%、6.7%,氧化锆瓷块分别为3.3%、4.3%、6.4%,树脂黏接材料分别为1.3%、1.5%、2.7%。这几项指标上行,说明其不是只靠一条腿走路。其二,无托槽隐形正畸矫治器的收入占比由7.3%降到5.6%,再降至2.8%。对此,公司在招股书称,“2024年及2025年无托槽隐形正畸矫治器销售下降主要原因是其盈利能力相对较低。因此,我们主动调整产品组合,计划进一步优化产品后再推广。”

可见,沪鸽口腔近两年收缩了部分盈利能力较低品类的推广力度,并将更多资源投向收入贡献上行的品类。然而,新增品类能否形成新的收入接续,仍要看相关品类的推广与销售变化。

02

收入没有明显回撤,利润为何先薄了

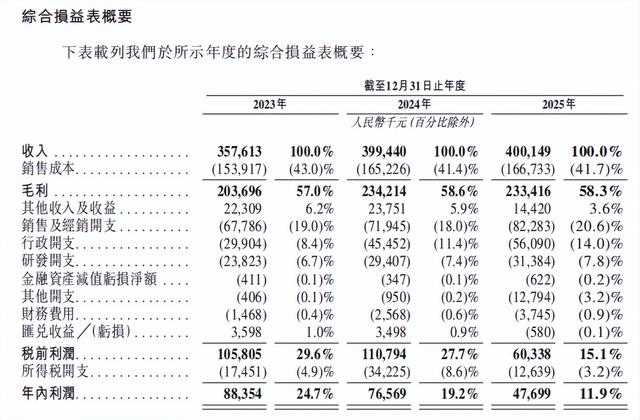

若只看收入,沪鸽口腔这几年的数据并不难看。招股书显示,其2023年营收为3.58亿元,2024年为3.99亿元,2025年为4.00亿元,基本稳定在4亿元附近。不过,年内利润从2023年的0.88亿元降到2024年的0.77亿元,再降至2025年的0.48亿元。若换成利润率看,税前利润率由29.6%降到27.7%,再降至15.1%,年内利润率由24.7%降到19.2%,再降至11.9%。这或在一定程度上说明,沪鸽口腔的产品不是卖不动,而是赚得没有以前“厚”。

图片来源:沪鸽口腔招股书

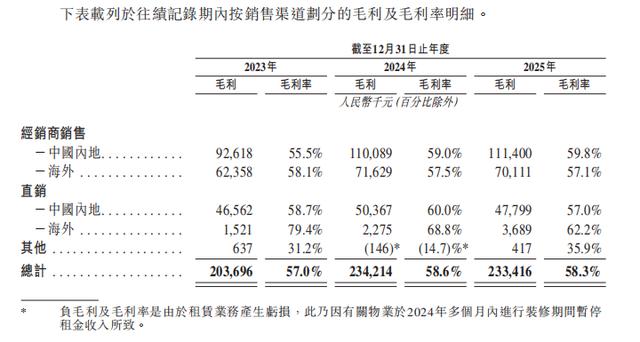

值得关注的是,这种利润变薄,并不是由毛利率大幅失守引发。招股书显示,沪鸽口腔2023年、2024年、2025年的综合毛利率分别为57.0%、58.6%、58.3%,并没有出现明显“塌陷”。经销商销售方面,其中国内地毛利率分别为55.5%、59.0%、59.8%,海外经销分别为58.1%、57.5%、57.1%,大体也还稳定。从毛利率看,其近三年整体毛利水平较平稳,利润收窄并非由毛利率大幅下滑直接带动,更多与费用端变化有关。

图片来源:沪鸽口腔招股书

招股书显示,沪鸽口腔2023年、2024年、2025年,销售及经销开支占收入比分别为19.0%、18.0%、20.6%,行政开支分别为8.4%、11.4%、14.0%,研发开支分别为6.7%、7.4%、7.8%,其他开支分别为0.1%、0.2%、3.2%,财务费用分别为0.4%、0.6%、0.9%。与此同时,汇兑损益由2023年的收益1.0%、2024年的收益0.9%,转为2025年的亏损0.1%。

值得关注的是,沪鸽口腔招股书称,除税前利润减少,主要由于经营支出增加,以支持我们的全球扩张及产品策略,特别是支持海外市场拓展及印尼制造业务,以及因汇率波动而产生的衍生性金融工具公允价值变动。

而收入相对稳定、毛利并不难看、利润先薄的组合,对一家冲刺IPO的企业而言,既不是最坏情况,也并非不值得关注的小事。因为这些先花出去的钱,能不能换回更大的销售半径、更高的生产效率、更厚的利润,是其接下来的一大变量。

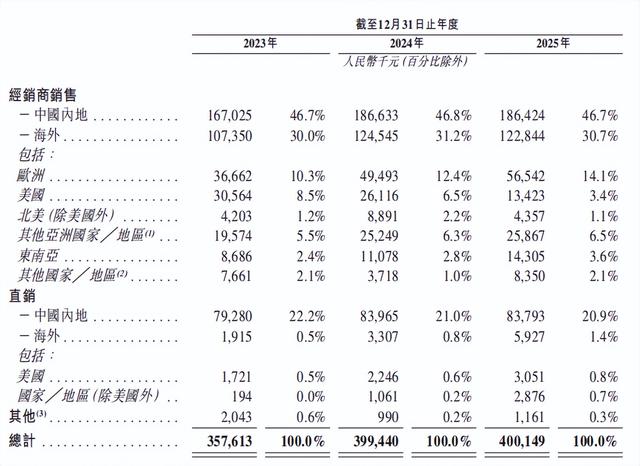

还值得关注的一点在于,海外业务在沪鸽口腔近年来的发展中,亦扮演重要角色。从渠道层面看,招股书显示,其海外经销收入在2023年、2024年、2025年占比分别为30.0%、31.2%、30.7%,海外直销占比为0.5%、0.8%、1.4%。也就是说,海外业务已经是沪鸽口腔不可忽视的一块收入来源,但并非以直销为主,而是经销主导。

图片来源:沪鸽口腔招股书

从招股书数据看,近三年海外经销毛利率分别为58.1%、57.5%、57.1%,整体较平稳。海外业务已是重要收入来源,但汇率波动、区域市场变化与当地建厂投入,仍会影响利润表现。

03

沪鸽口腔更难的一关,是如何将规模换成效率

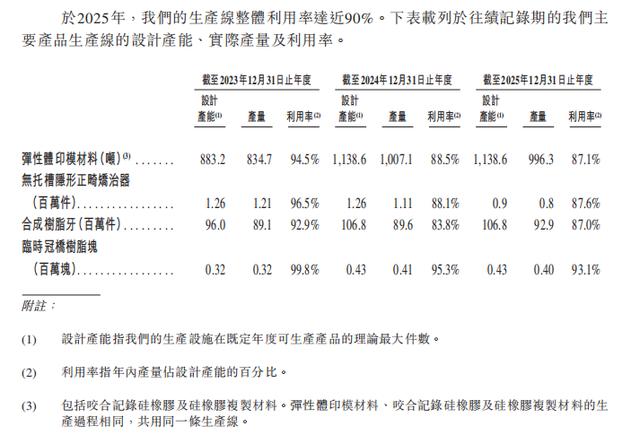

很多制造企业走到上市门口,都会面临一个共通难题,卖得更多,并不等于赚得更厚。沪鸽口腔眼下正站在这道门前。招股书提到,于往绩记录期,其现有产能已逐渐达到极限,于2025年,所用整体产能接近90%。

图片来源:沪鸽口腔招股书

同时,招股书提及,其升级及扩张日照工厂的生产线预计于三至五年内完成,并提示“视市况及我们的销售业绩(均非我们所能控制)而定”。其中,预计扩充口腔临床类、口腔技工类和口腔数字化产品产能。

从经营角度看,这种扩产并非没有道理,产线利用率已经不低,若还扩充更多品类,并将履约更多海外订单,制造能力的补位是顺理成章的事。

但是,制造扩充从来不是建起来就行,关键在于建成之后,能不能在短时间内带来更好的费用摊薄和更高的交付效率。沪鸽口腔计划中的印尼工厂,有一定代表性。其招股书称,其“亦计划在印尼设厂。截至最后实际可行日期,我们已经完成了厂房租赁,并已取得所需的生产许可证及产品注册证书,有计划于2026年上半年投产。此外,我们计划在印尼购买土地以建造更大规模的工厂。”

在扩张计划之外,事实上,沪鸽口腔也并不缺渠道资源。沪鸽口腔招股书显示,到2025年末,其已有1762名经销商,海外经销商322家。它也并不缺产品宽度,其覆盖修复科、种植科、正畸科、牙体牙髓科、儿牙科等应用方向。招股书引述弗若斯特沙利文的资料称,“截至最后实际可行日期,我们持有34项国内二类及三类医疗器械注册证,是中国国内口腔材料企业中持有数量最多的企业。”

这说明,沪鸽口腔并不是从零出发去做扩张,而是已经有了一套相当成熟的供给基础。不过,这种成熟的基础,并不一定意味着可以带来更高收益。尤其是当其已经从“卖出去”迈到如何卖得更广、更快、更省的阶段时,渠道、产品、工厂、海外基地,任何一个环节的波动都可能进一步对利润产生影响。

沪鸽口腔虽然基本盘不小,从客户与供应商集中度看,公司并不依赖少数单一客户或供应商。据其招股书,沪鸽口腔前五大客户收入占比在2023年、2024年、2025年分别为16.6%、20.2%、19.2%,最大客户占比分别为4.4%、5.2%、6.8%;前五大供应商采购占比分别为26.2%、22.1%、20.4%,最大供应商占比分别为6.7%、7.5%、7.4%。

这意味着,其并没有被少数大客户或单一供应商紧紧卡住,抗风险能力并不差。不过,如果换个角度看,既然客户并不高度集中,供应也不算高度集中,这在一定程度上表明,沪鸽口腔已经过了靠一两家大客户就能变大的时期,若要继续放大规模,新增收入更要依靠更广的客户覆盖与产品渗透,而不是寄望于个别客户贡献突然放大。

随着冲刺IPO进程的推进,沪鸽口腔的下一程或并不取决于渠道是不是还要继续加宽,也不只取决于海外卖得是不是再多一些,而在于能不能将老产品带来的现金流、渠道宽度和新产能投入,逐步变成更高效率、更厚利润和更均衡的产品接续。沪鸽口腔已经证明自己能从一门细分行业里做出规模。而站在港交所的门前,其4亿元收入的下一步,将是拿什么让自己的利润增厚。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论