迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文系深潜atom第1029篇原创作品

"

从世界杯 “世界第二” 高光

到2025年增长失速

"

孟烦了丨作者

深潜atom工作室丨编辑

2022年卡塔尔世界杯,一句“中国第一,世界第二”让海信视像站上全球品牌舞台的高光时刻,借助顶级体育赛事的全球曝光,海信电视海外收入暴涨、全球出货量跃居世界第二,成为中国品牌全球化突围的标杆。

然而三年过去,行业周期与市场压力齐齐袭来,2025年的海信视像,正陷入主营业务下滑、增长动能减弱的深度调整期:国内市场见顶回落、海外增速大幅放缓、传统电视主业持续承压。

尽管海信视像继续赞助2026年美加墨世界杯,更成为VAR显示技术官方合作伙伴,试图复刻当年营销爆点,但短期赛事红利终究难抵行业长期颓势,AI技术升级、新业务拓张、海外深耕,依旧难以扭转电视行业整体下行的大势,曾经靠世界杯引爆的增长势能,正在逐步消退。

主业承压显颓势,AI赋能难改行业下行格局

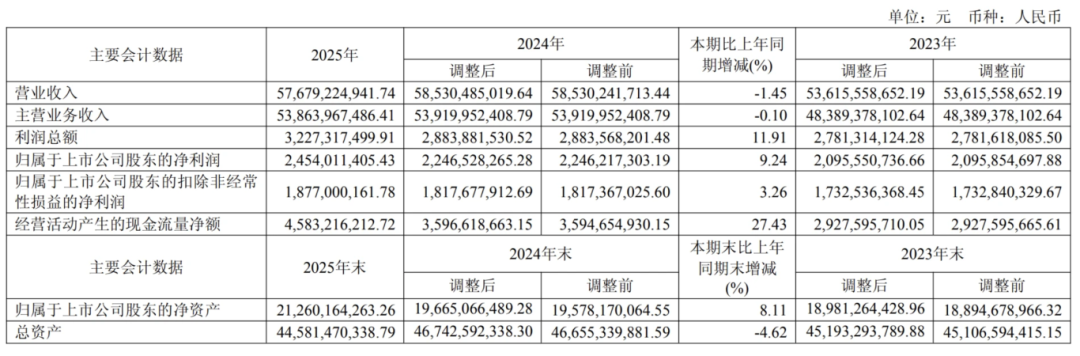

全球电视市场销量持续萎缩,奥维云网发布了彩电业年度推总数据,2025年中国彩电市场零售量仅为2763万台,同比下滑10.4%,较2016年的超5000万台的高点,大幅缩水了2300多万台。在此背景下,海信视像2025年交出的成绩单看似亮眼,实则暗藏隐忧。

财报数据显示,海信视像全年营收576.79亿元,同比微降1.45%;归母净利润24.54亿元,同比增长9.24%。归母净利润与扣非净利润差额达5.77亿元,且扣非净利增速仅3.26%,增速下滑明显。

值得警惕的是,核心主业增长停滞。2025年海信视像主营业务收入538.64亿元,同比微降0.10%;其中智慧显示终端(电视主业)收入449.64亿元,同比大跌3.58%,成为拖累整体业绩的核心因素。即便四季度国补政策透支需求,也未能扭转颓势,单季营收同比下跌17%,行业下行压力直接传导至龙头企业。

现金流与资产结构同样折射主业困境。在现金流层面,经营现金流净额45.83,同比增长27.48%;投资现金流净额-18.93亿元同比扩大5216.22%;筹资现金流净额-21.86亿元,同比缩减31.67%;受益于经营现金流的强势,海信视像的年末现金及现金等价物净额增长4.61亿元,来到了24.36亿元。

截至2025年底,海信视像总资产445.8亿元,同比减少4.62%。其中,流动资产349.4亿元,较2024年减少5.54%;不过,值得关注的是受益于预收租赁款变动影响,海信视像的应付票据24.52亿元,同比减少47.10%流动负债171.2亿元,同比减少16.28%。此外,因为子公司提前偿还借款,海信视像的短期借款同比减少47.35%,长期借款同比减少57.77%。负债结构优化维持了海信视像的账面稳定。

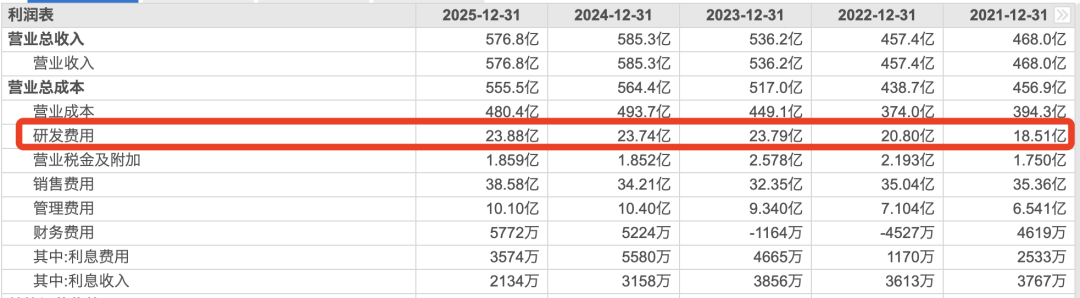

为破解困局,海信视像全面拥抱AI,将其作为转型核心抓手。海信视像全面拥抱AI并非只是口号,2025年研发投入23.88亿元,连续三年稳定在23.7亿元以上。天眼查数据显示,海信视像专利已超过1w项;财报显示,海信视像重点布局Micro-LED/OLED微显示、端侧AI平台,相关发明专利申请超300项。

产品端,AI技术深度融入高端大屏。比如配合四芯同控信芯AI画质芯片H7Pro,该产品达成110%BT.2020行业最高色域、10000尼特真彩亮度与134bits超高控色精度,成为高端市场卖点;AI场景化应用持续落地,升级观影、体育、少儿场景交互,推出大屏陪伴机器人,打造“超级数字家人”概念。

但AI终究只是工具,无法扭转行业颓势。与海信类似,长虹、TCL等厂商均推出AI电视新品,长虹沧海智能体AI TV实现91%多轮交互准确率,但带来的利润增长并不高。2025年前三季度,归母净利润为10.08亿元,同比大增192.49%,但扣非归母净利润仅为1.96亿元,同比增长7.34%

行业数据显示,即便AI电视渗透率提升,2025年全球电视出货量仍同比下降0.1%,中国市场持续萎缩。AI仅能优化产品体验、提升单品溢价,无法解决电视保有量见顶、消费需求疲软的核心矛盾,更无法拉动整体规模增长。

内外承压双重困局:国内市场见顶,海外增速腰斩且竞争白热化

海信视像的国内彩电业绩早已触及增长天花板。2025年海信视像国内市场营收246.34亿元,同比下降5.14%,较2024年9.83%的增速由正转负,需求疲软态势彻底显现。

无论是超大屏电视、闺蜜机,还是游戏电视、投影电视,都只是细分场景的“此消彼长”,无法撬动批量规模增长,行业陷入“创新内卷”困境。

海外市场曾是海信的“增长护城河”。海信视像通过世界杯、欧洲杯等体育赛事重金营销,叠加东芝、REGZA品牌协同,海外收入连续多年高增长,2025年海外营收292.3亿元,首次超过国内市场。

但海外增长动能已大幅衰减:2025年海外营收增速仅4.57%,较2024年12.95%的增速近乎腰斩,海外扩张进入瓶颈期。作为对比,2025年,海信视像的海外的主营业务成本较2024年增长3.26%。

于此从事,海信视像的海外业务的脆弱性日益凸显。海信海外主业以大屏电视出口为主,高度依赖地缘环境与汇率稳定,而2025年以来贸易壁垒加剧、汇率波动频繁,直接冲击盈利稳定性。更严峻的是,行业头部企业纷纷收缩战线,比如,三星拟退出中国市场自营,转向轻资产代理模式,全球彩电行业进入“甩卖求生”阶段。

为对冲风险,海信提前布局第二增长曲线,发力激光显示、商用显示、芯片、云服务等新业务。2025年新显示新业务营收84.58亿元,同比增长24.92%,成为稳定业绩的关键力量。其中激光电视全球出货量份额70.3%,连续七年全球第一;商用显示收入同比增长265%;电视TCON芯片全球市占率达45%。

毫无疑问,海信视像的新业务发展很顺畅,但新业务营收占比仅15.7%,短期内难以替代电视主业的支柱地位。与此同时,海外市场的品牌竞争已进入白热化阶段,不再是简单的份额扩张,而是存量挤压式博弈。

在东南亚、中东、拉美等海信传统优势区域,TCL、创维等国内厂商持续加大海外投入,通过本土化建厂、渠道下沉、价格策略抢夺市场;在欧洲、澳洲等高端市场,三星、LG凭借面板产业链优势与品牌积淀,持续收紧高端电视份额,对海信形成正面围剿。此外,土耳其Vestel、印度Thomson等区域本土品牌快速崛起,进一步压缩海信视像的市场空间。

更严峻的是,海信视像的海外业务的脆弱性也日益凸显。海信海外主业以大屏电视出口为主,高度依赖地缘环境与汇率稳定,而2025年以来贸易壁垒加剧、汇率波动频繁,叠加激烈的同业价格战,直接冲击盈利稳定性。

押注2026世界杯求短期破局,长期增长引擎仍未明晰

2026年,存储涨价浪潮下,海信视像总裁李炜也认为,存储在整机成本中的占比原来大概是3%到4%,涨价之后可能到6%到7%左右。海信视像的2026,似乎并不美妙。

2026年美加墨世界杯,似乎有机会成为海信视像的“救命稻草”。作为世界杯全球官方赞助商及VAR显示技术官方合作伙伴,海信RGB-MiniLED电视将入驻视频裁判中心,借助顶级赛事提升全球品牌影响力,复刻2022年“中国第一,世界第二”的营销爆点。

短期来看,世界杯有望带动海外高端大屏销量,缓解营收下滑压力。但体育营销只能救一时,无法救一世。

从行业历史看,飞利浦、东芝、夏普等国际巨头,均因电视业务增长枯竭而卖身退出,即便拥有技术与品牌优势,也难以对抗行业下行趋势。海信即便凭借世界杯短暂突围,也无法改变全球电视出货量下滑的长期趋势,2026年起未来五年,将是中外彩电企业的“生死大考”。

更严峻的是,海信尚未找到可持续的长期增长引擎。向大屏生态、系统运营转型,面临政策壁垒与互联网厂商竞争;向商用显示、多场景显示拓展,难以规模化放量;向上游芯片、面板扩张,缺乏差异化优势。新业务虽增速亮眼,但体量过小,无法填补电视主业下滑的缺口。

站在行业拐点,海信视像的困境正是全球彩电业的缩影:AI技术、高端化、海外扩张、体育营销,均无法破解“硬件需求见顶”的终极难题。

2026年世界杯或许能带来短暂荣光,但褪去营销光环,如何跳出电视硬件的“存量博弈”,找到真正的第二增长曲线,才是海信乃至整个行业必须回答的生存命题。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论