迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 吴凡

“植脂末第一股”佳禾食品(605300.SZ)近期发布的2025年半年报呈现出规模增长与利润承压的分化态势,报告期内,公司实现营收11.85亿元,同比增长10.43%;归母净利润为1243.28万元,同比下降82.1%。对于业绩分化的原因,公司管理层在半年度业绩说明会(下称“业绩说明会”)中表示,一是植脂末油脂核心原料(如棕榈仁油、椰子油)价格阶段性上涨,导致成本压力陡增;二是咖啡业务拓展及C端渠道建设加大投入,上半年销售费用同比显著增加。

证券之星了解到,粉末油脂作为佳禾食品的核心业务,曾搭乘新茶饮快速扩张的发展快车,助力公司整体业绩持续攀升,然而近年因消费者健康意识提升、新茶饮原料升级等因素,植脂末市场需求增速逐步放缓,直接导致公司植脂末需求萎缩。值得一提的是,上半年持续数月的外卖大战为新茶饮品牌带来了更多的流量红利,但佳禾食品的粉末油脂收入仍出现负增长,同比下滑6.38%至5.5亿元。

核心子公司净利缩水超七成

伴随消费者健康需求升级,新茶饮品牌们对植脂末的需求风向正逐渐发生改变。

证券之星了解到,作为奶茶等产品中的重要食品配料,近年围绕它的争议焦点在于:部分观点认为,其加工过程中对植物油进行部分氢化时可能产生反式脂肪酸。佳禾食品则于今年1月在其官方微信公众号中发布了《关于植脂末几点说明》的文章,其中提到,植脂末与氢化植物油没有必然的关系;植脂末的生产过程不会产生反式脂肪酸;目前在市面上买到的所有佳禾产品都是不含反式脂肪酸的。不过公司也同时表示,植脂末是一个具有营养价值的产品,与其他产品一样,摄入过多的植脂末,也会造成人体代谢负担。

尽管公司对植脂末的争议问题给出了答案,但部分新茶饮品牌却明确表示,产品中不再添加植脂末,这对以粉末油脂为核心产品之一的佳禾食品造成了直接的冲击。2024年,佳禾食品粉末油脂的销量和生产量分别同比下滑36.99%和36.73%,实现收入同比下滑39.82%至11.59亿元。

而在今年上半年,外卖大战虽然使新茶饮品牌们的订单量获得了显著的增长,佳禾食品茶饮订单客户也实现了增加,但公司管理层在业绩说明会中表示,参与外卖大战的茶饮客户以售价较低的产品为主,整体呈现增收不增利态势。

与此同时,受植脂末油脂核心原料(如棕榈仁油、椰子油)价格阶段性上涨影响,公司成本压力增加,其中主营粉末油脂等产品的生产及销售的核心子公司南通佳之味实现营收6.34亿元,净利润较上年骤降约75.4%至789.95万元。

原材料成本增长之下,公司加大原物料采购支出和预付款的金额,经营活动产生的现金流量净额同比大幅下滑142.3%至-3102.07万元、预付款项同比激增88.58%至8284.88万元。

咖啡业务盈利有限,线上平台费用激增

在新茶饮行业“去植脂末化”趋势下,佳禾食品正持续加码咖啡业务。半年报显示,佳禾食品目前正在大力布局C端咖啡业务,产品包括浓缩咖啡液、精品咖啡豆、冻干咖啡、即饮咖啡等,与此同时,公司一方面通过定增扩产咖啡产能,另一方面也在加大市场开拓和营销力度。

2024年,佳禾食品的咖啡业务实现收入2.78亿元,同比增长6.58%。而在今年上半年,该业务收入大幅增长66.8%至1.9亿元。证券之星了解到,该板块规模上半年骤增的重要原因之一,在于外卖大战带动B端需求的上升,公司管理层在业绩会中表示,咖啡业务板块,今年5—6月订单增量较高,服务的茶饮咖啡客户及原有咖啡客户订单量同比增长超50%,对于下半年,公司认为,7-8月行业趋于理性,增长放缓但仍稳步增长,且外卖大战留存了部分客户,为品牌下半年及明年增长提供支撑。

佳禾食品的渠道策略为兼顾B端和C端,其中在C端渠道中,线下以牛乳茶、燕麦奶为主,线上以咖啡为主,报告期内,公司来自电商渠道的收入为4766.57万元,同比增长114.81%。

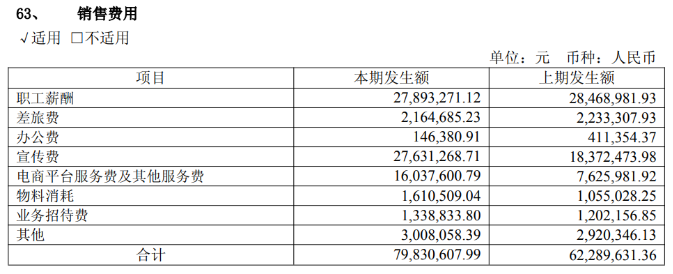

也要看到的是,C端市场的布局,意味着短期内公司需承担更高的渠道建设与品牌推广成本,尤其是线上平台流量成本的攀升,导致公司营销费用同步增长。2024年以及今年上半年,公司投入的销售费用分别为1.56亿元和7983.06万元,分别同比增长75.14%和28.16%,其中来自电商平台服务费及其他服务费分别同比增长228.57%和110.30%。

费用成本的攀升,也成为2024年以来公司业绩承压的重要因素之一。盈利水平方面同样受到影响,2025年上半年公司毛利率同比下降5.46个百分点,降至12.39%。对此公司解释称,尽管当前成本控制措施已初见成效,但受低毛利率产品在整体产品结构中占比提升的影响,最终导致整体毛利率被拉低。

证券之星留意到,为提升公司C端咖啡品牌“金猫咖啡”的影响力,公司今年6月公告称,决定以免费方式向全体股东赠送公司金猫®咖啡产品。虽然公司咖啡业务规模呈现增长之态,但半年报显示,旗下子公司金猫咖啡的净利润仅为138.21万元,对利润实际贡献有限;另一家子公司玛克食品,业务聚焦咖啡、固体饮料等产品的小包装生产,当期更是出现了150.73万元的亏损。

作为C端“后来者”,无论是“金猫咖啡”的线上品牌认知度,还是线下牛乳茶产品的终端渗透率,佳禾食品短期内都难以与头部品牌抗衡,用户教育与市场份额获取需要长期周期。(本文首发证券之星,作者|吴凡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论