迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|贝多

来源|贝多商业&贝多财经

2026年3月20日,广东华沿机器人股份有限公司(HK:01021,下称"华沿机器人")披露发售公告,于3月20日至3月25日招股,预计H股将于3月30日在港交所上市。

在机器人行业普遍亏损的背景下,华沿机器人的盈利能力格外引人注目。这家协作机器人领域的企业,以"已实现盈利"的独特标签,站在了资本市场的聚光灯下。

但细究财报,这家公司的业绩能否支撑起资本的期待?一、IPO关键数据:发行价17港元,募资12.8亿港元

据招股书披露,华沿机器人此次上市,拟全球发售约8078.5万股H股,另有15%超额配股权。每股发售价17港元,预期将于2026年3月30日正式挂牌。假设超额配股权不获行使,预计募资净额约为12.8亿港元。

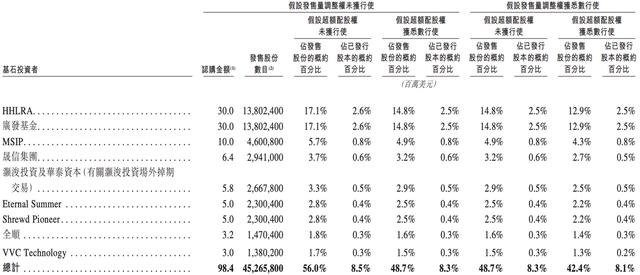

据贝多商业&贝多财经了解,华沿机器人引入了9名基石投资者,合共认购该公司约9840万美元(约7.70亿港元)的发售股份,包括HHLRA、广发基金、MSIP、晟信集团、灏浚投资、华泰资本、Eternal Summer、Shrewd Pioneer等。

其中,HHLRA为高瓴资本的投资主体,出资3000万美元参与华沿机器人的基石认购。同时,广发基金亦出资3000万美元,而Morgan Stanley则为摩根士丹利。

根据招股书,华沿机器人计划将约55%用于提升研发能力,约20%用于海外业务发展,约15%用于升级并扩建生产能力,约10%用于营运资金及一般企业用途。二、协作机器人赛道:小众但增长迅速

华沿机器人是一家协作机器人公司,主营业务包括协作机器人及核心运动部件的研发、生产和销售。

天眼查App信息显示,华沿机器人成立于2017年9月,前身为深圳市大族机器人有限公司。目前,该公司的注册资本约为9013.9万元,法定代表人为王光能,主要股东包括大族激光(SZ:002008)等。

据招股书披露,王光能、张国平为一致行动人,合计持股约39.44%,为华沿机器人的控股股东。其中,王光能为该公司创始人、执行董事、董事会主席(即董事长)、总经理,张国平为创始人、执行董事兼首席技术官。

除了王光能、张国平外,华沿机器人的高管还包括执行董事、首席财务官、董事会秘书张应涛等。另外,自华沿机器人上市起,陈佩贞将被委任为该公司联席公司秘书。

根据弗若斯特沙利文的数据,2024年全球协作机器人市场收入达75亿元人民币,占整体全球机器人市场收入4316亿元的约1.7%。

协作机器人(Cobot)是近年来机器人行业的新兴品类,与传统工业机器人相比,其特点是体积小、精度高、安全性强,可与人类近距离协作,适用于柔性制造场景。在汽车制造、电子装配、食品加工等领域,协作机器人的渗透率正在快速提升。

从市场格局来看,全球协作机器人市场集中度较高,丹麦的优傲机器人(UR)占据领先地位,国内企业如节卡机器人、遨博智能、华沿机器人等正在快速追赶。三、财务表现:盈利样本的AB面

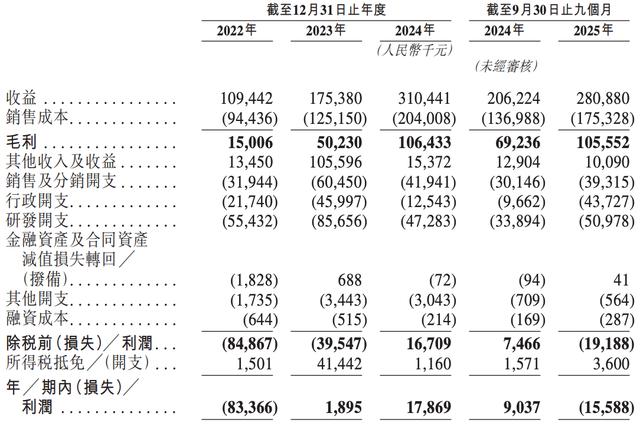

招股书显示,华沿机器人的营收由2022年的1.09亿元增加至2023年的1.75亿元,2024年进一步增长至3.10亿元,2022年至2024年的复合年增长率为68.4%。2025年前九个月(前三季度),该公司的营收约为2.81亿元,同比增长36.2%。

更引人关注的是盈利表现。根据弗若斯特沙利文的资料,华沿机器人从2022年净亏损8340万元,到2024年实现净利润1790万元,成功扭亏为盈,成为全球知名协作机器人公司中少数已实现盈利的企业之一。

然而,华沿机器人的盈利可持续性存疑。2024年前三季度,该公司实现净利润903.7万元,但2025年同期却转为净亏损1560万元。这意味着,华沿机器人在2024年全年盈利后,业绩再度出现波动。

盈利能力的不稳定,与协作机器人行业的特性密切相关。作为技术密集型行业,协作机器人的研发投入、市场拓展成本较高,规模效应尚未充分释放。华沿机器人虽已实现阶段性盈利,但能否保持持续盈利,仍需观察。

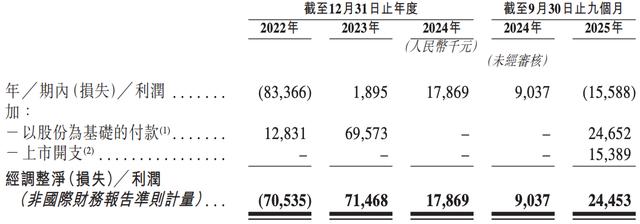

但按非国际财务报告准则计量,华沿机器人2022年、2023年、2024年度和2025年前三季度的经调整净利润分别约为-7053.5万元、7146.8万元、1786.9万元和2445.3万元,于2023年扭亏为盈。

但就2024年而言,华沿机器人的经调整净利润约为1786.9万元,较2023年的7146.8万元减少75.0%。2025年前三季度,该公司的的经调整净利润约为2445.3万元,较2024年同期的903.7万元增长170.6%。

而净利润和经调整净利润的差距如此之大,和华沿机器人发放的“以股份为基础的付款”有关。2022年、2023年度,该公司的以股份为基础的付款分别约为1283.1万元、6957.3万元,2025年前三季度为2465.2万元。

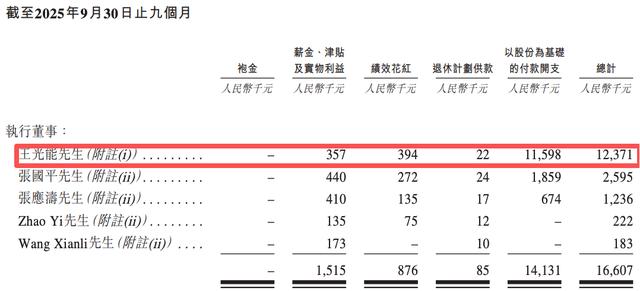

仅就2025年前三季度而言,王光能从华沿机器人取得的薪酬合计约1237.1万元,其中“以股份为基础的付款”约为1159.8万元,远高于其他董高监成员。

不过,华沿机器人亦表示,以股份为基础的付款开支属非现金性质,指其根据其接受僱员提供的服务作为公司权益工具的对价的安排。华沿机器人方面称,以股份为基础的付款开支预期不会导致未来现金付款。四、估值与竞争:90亿港元贵不贵?

按发售价17港元、总股本5.31亿股计算,华沿机器人上市后市值约为90.35亿港元。高估值背后,是市场对协作机器人赛道的期待。

据弗若斯特沙利文预测,全球协作机器人市场将保持快速增长,到2030年市场规模有望突破300亿元人民币。华沿机器人作为国内头部企业,有望分享行业增长红利。

但竞争压力不容忽视。全球市场上,优傲机器人(UR)母公司泰瑞达(Teradyne)拥有强大的渠道和技术优势;国内市场上,节卡机器人、遨博智能、艾利特等企业加速布局,价格战日益激烈。

另外,同为协作机器人企业的深圳市越疆科技股份有限公司(即“越疆”,HK:02432)已2024年12月23日在港交所上市。此次上市,华沿机器人将与越疆同在港股竞技,其能否在竞争中保持领先,仍存不确定性。

此外,协作机器人的下游应用场景虽广,但客户采购决策周期较长,且回款压力较大。招股书显示,华沿机器人的应收账款周转天数有所延长,现金流压力值得关注。

华沿机器人的上市,为协作机器人行业提供了一个重要的估值参考。在行业普遍亏损的背景下,能够实现盈利的企业确实稀缺,但盈利的可持续性、估值的合理性,仍需市场检验。

对于投资者而言,华沿机器人代表了一个高成长、高估值的投资机会,同时也伴随着业绩波动、竞争加剧的风险。协作机器人赛道前景广阔,但谁能最终胜出,尚未可知。

资本市场的热情,需要用持续的业绩来回应。华沿机器人的故事,才刚刚开始。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论