迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作为国家创新型企业,以岭药业凭借其在专利中药领域的深厚积累与持续创新,稳居中国医药工业百强榜前列;以络病理论为指导,打造了通心络、连花清瘟等多个拳头产品,覆盖心脑血管、呼吸系统等重大疾病领域。2025年上半年,公司净利润同比增长26.03%,盈利能力显著提升,研发投入持续领先行业,展现出强劲的发展韧性与成长潜力。

据了解,以岭药业成立于1992年,超30年的发展历程当中,公司先后承担和完成了“973”计划两项以及“863”计划、国家自然科学基金、国家“十五”攻关、“十一五”支撑、“十二五”重大新药创制、国家重点研发计划等多项国家级、省部级科研项目,荣获六项国家重大科技成果大奖,何梁何利奖及一批省部级奖励,取得国内外药品发明专利500余项。

以岭药业主营业务是专利创新中药的研发、生产和销售,同时公司积极布局化生药和健康产业,构建了专利中药、化生药、健康产业协同发展、相互促进的医药健康产业格局。

以岭药业中药板块目前拥有17个专利中药品种,覆盖8大临床疾病系统,其中通心络胶囊/片、参松养心胶囊、芪苈强心胶囊、连花清瘟胶囊/颗粒/片、津力达颗粒、养正消积胶囊、夏荔芪胶囊、连花清咳片、解郁除烦胶囊、益肾养心安神片和通络明目胶囊11个品种进入了《国家基本医疗保险、工伤保险和生育保险药品目录(2024版)》,5个品种通心络胶囊、参松养心胶囊、连花清瘟胶囊/颗粒、芪苈强心胶囊、津力达颗粒进入了《国家基本药物目录》(2018版)。公司主导专利中药均为络病理论指导下研发的产品,具有确切的临床疗效,经过国际公认的循证医学评价方法对其临床疗效做出权威评价,有着较大的市场空间。

拳头产品龙头地位稳固,化生药齐步走战略稳步推进

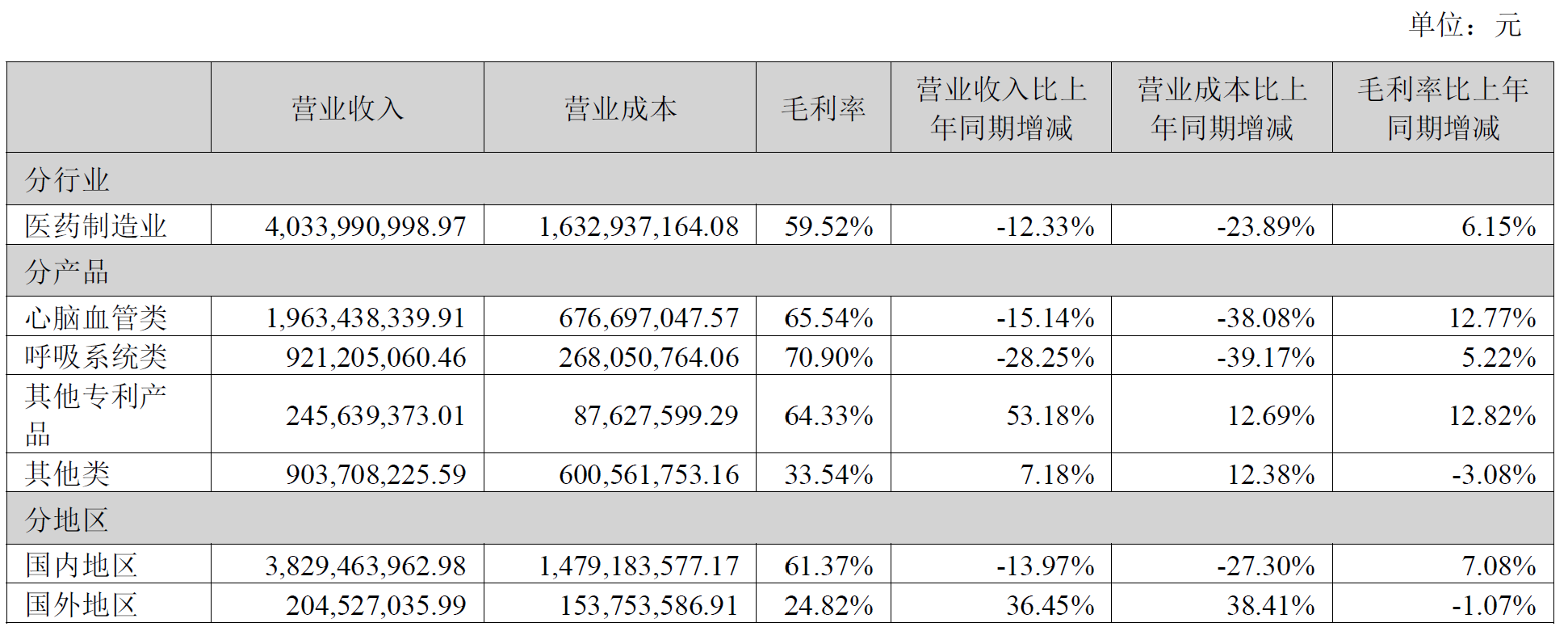

截至目前,以岭药业产品在全国10万余家医疗终端和30万余家药店终端形成了规模销售。2025年上半年,公司实现营业收入40.40亿元。产品细分来看,心脑血管类产品在上半年实现收入19.63亿元,占总营收比重48.60%;呼吸系统类产品收入9.21亿元,占比22.80%;其他类产品9.10亿元,占比22.52%。

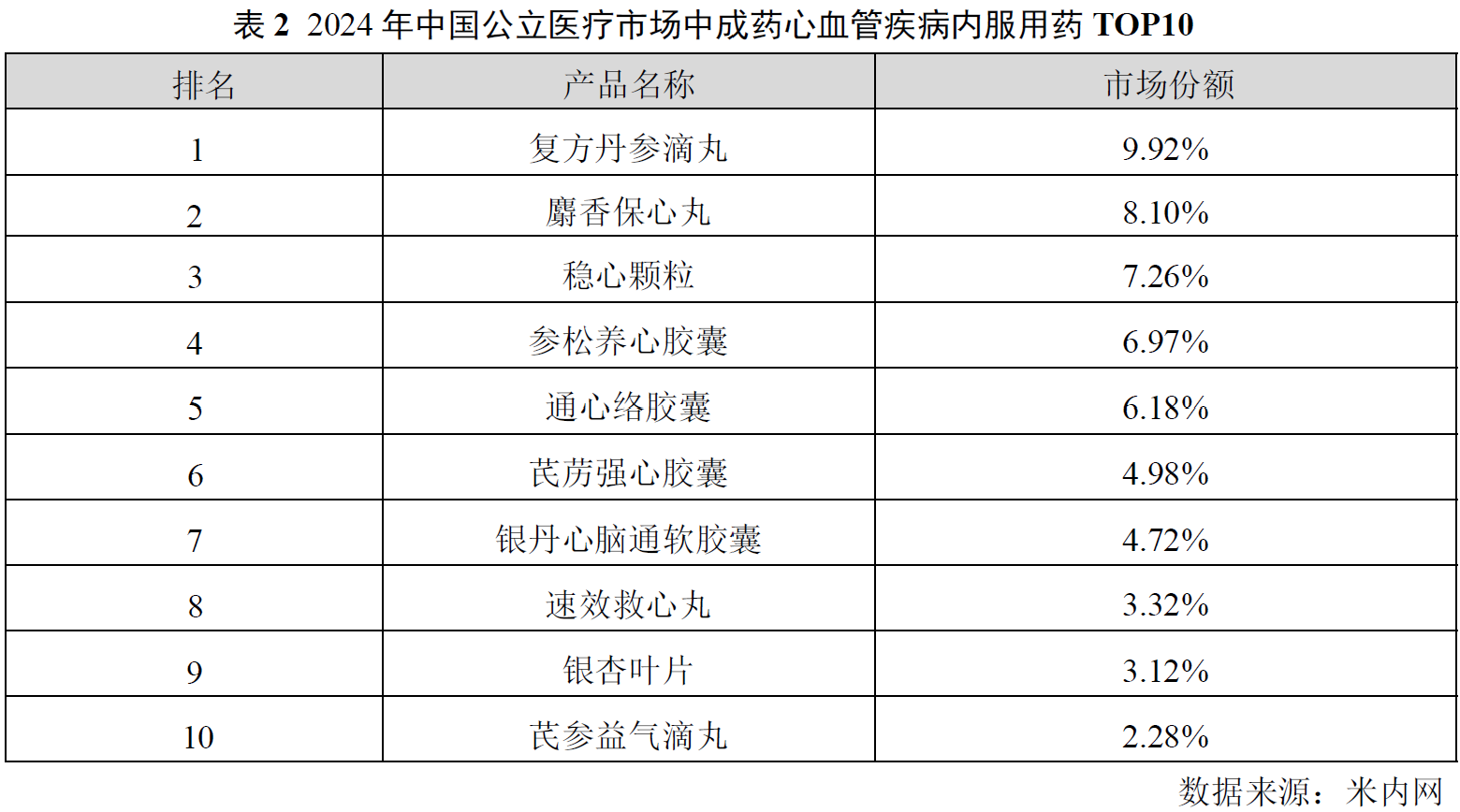

当前,公司心脑血管疾病产品与感冒呼吸系统疾病产品处于行业领先地位。在心脑血管病领域,公司研发了通心络胶囊、参松养心胶囊和芪苈强心胶囊三个创新专利中药,治疗范围涵盖了心脑血管疾病中最常见的缺血性心脑血管病、心律失常、心力衰竭三个适应症,实现了心血管事件链的系统性干预,突破了心血管事件链单病种防治国际瓶颈难题。2024年,公司三大创新专利中药在公立医疗市场中成药心血管疾病内服用药市场份额均位列TOP10,合计市场份额由2015年的13.64%提升至18.13%。

呼吸系统疾病领域,公司的连花清瘟胶囊/颗粒是首次应用络病理论探讨外感温热病发病规律与治疗,指导研发的专利新药,为国家医保甲类品种、国家基本药物目录品种,是我国应对呼吸道病毒传染性公共卫生事件的代表性药物。

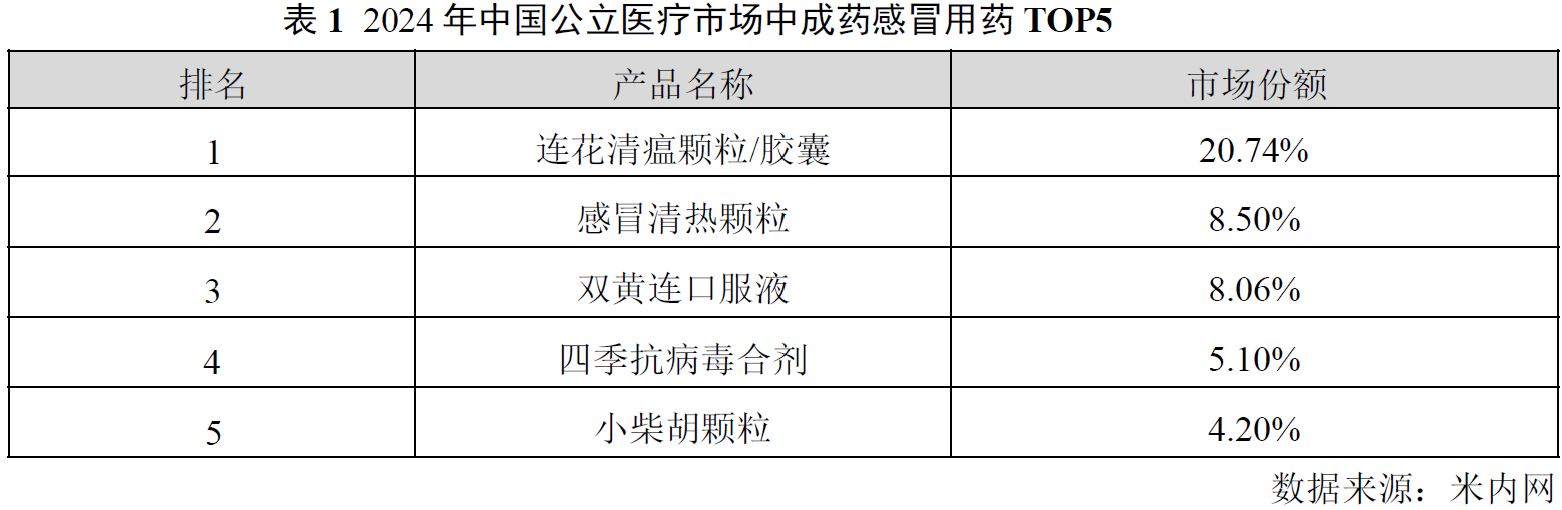

2024年,公司连花清瘟胶囊/颗粒依然稳居国内公立医疗市场中成药感冒用药第一位,市场份额高达20.74%。

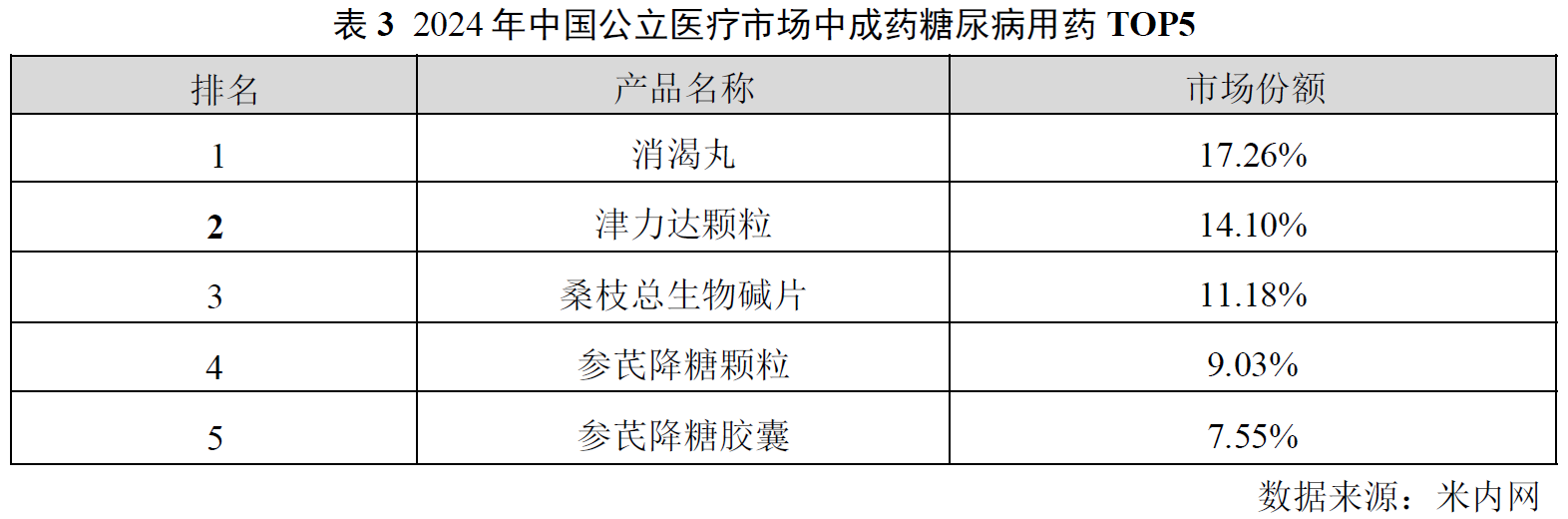

此外,公司津力达颗粒是用于治疗2型糖尿病的专利新药,药效实验证实其具有保护胰岛β细胞、改善胰岛微循环,抗氧化应激、调节血糖调节激素、调节糖脂代谢紊乱等作用,同时还可改善胰岛素抵抗。

根据统计数据,2024年津力达颗粒市场份额由2015年的4.42%提升14.10%,位居行业前二。

在化生药板块,以岭药业制定了“转移加工-仿制药国际国内双注册-专利新药研发国际注册全球销售”齐步走的发展战略。在合同转移加工业务方面,公司已经成为国内制剂出口欧美等规范市场规模较大的企业之一,产品已出口至英国、加拿大、新西兰、澳大利亚等多个国家和地区。2025年公司荣获“最佳客户满意度CDMO企业奖”,企业品牌和行业影响力逐步扩大。在仿制药业务方面,针对美国市场,目前公司已持有15个美国ANDA产品的批文,并全部在美国上市;同时持续引进新的ANDA产品积极扩充产品管线;针对新兴市场,已在全球53个国家递交注册申请,并在危地马拉、智利、阿联酋等国家获得9个注册批件。针对中国市场,目前公司已有13个产品通过一致性评价,并有3个美国ANDA产品根据共线生产途径取得国内批文。在创新药业务方面,公司多个化学新药研发工作正在顺利推进。

健康产业板块,公司目前已研发上市了系列健康产品,包括通络健康心脑系列产品、养精抗衰老增强免疫力系列产品、动形抗疲劳护关节系列产品、静神助眠及改善情绪系列产品、连花呼吸健康系列产品。2025年上半年,核心产品怡梦、津力旺、晚必安多次蝉联霸榜多个电商平台的销售TOP榜及成长TOP品牌榜单,极大推动了以岭健康母品牌的成长。怡梦植物饮料荣登第七届iSEE创新品牌百强榜。截至2025年6月底,以岭健康整体各类会员沉淀约65.69万人,活跃会员38.63万人,深度品牌会员5.56万人。

盈利能力显著提升,净利润同比增超26%

2025年上半年,尽管公司营收增长面临一些挑战,但得益于部分中药材价格的持续回落导致成本下降,加之公司内部实施提质增效等经营管理措施,以岭药业业务盈利能力得到了显著提升,使得公司2025年上半年整体毛利率水平较上年同期提升了6个百分点至59.52%。尤其两大核心业务心脑血管类、呼吸系统类毛利率分别较上年同期提升了12.77、5.22个百分点。

图表:以岭药业2025年上半年业务毛利率表现

资料来源:公司半年报

在毛利率提升带动下,公司2025年上半年最终实现归属于上市公司股东的净利润6.69亿元,同比增长26.03%;归属于上市公司股东的扣除非经常性损益的净利润6.41亿元,同比增长27.08%。

更值得关注的是,公司在2025年上半年的经营活动产生的现金流量净额高达8.32亿元,同比上升214.97%,更凸显了公司的经营稳健及公司在产业链当中较强的议价能力。

研发投入行业领先,创新管线储备丰富

盈利能力改善自然也离不开以岭药业的持续技术创新。以岭药业始终致力于技术创新提升中药高科技内涵,通过承担和实施国家重大技术创新项目,积极建设各类创新平台。公司建立了高素质的科研团队,构成了以院士为学术带头人、以归国专家、外籍专家、博士、硕士等高层次人才为骨干的研发队伍,知识结构合理、年龄梯队科学,多学科优势组合,列入河北省首批“巨人计划”团队,获得“高层次创新团队”的荣誉称号,具备充足的开展创新药物研发的实力。

2025年上半年,公司研发投入3.99亿元,占营业收入比重为9.87%,明显高于同行业可比公司,处于行业领先水平。

得益于持续的研发投入,公司知识产权数量庞大,形成了强大的技术壁垒。2025年上半年,公司获得国内发明专利6项,实用新型专利1项,外观设计专利2项;获得国际发明专利6项。截至上半年末,公司有效专利870项,包括发明专利511项,实用新型专利29项,外观设计专利334项。其中中药有效专利484项,包括发明专利427项,实用新型专利9项,外观设计专利48项。

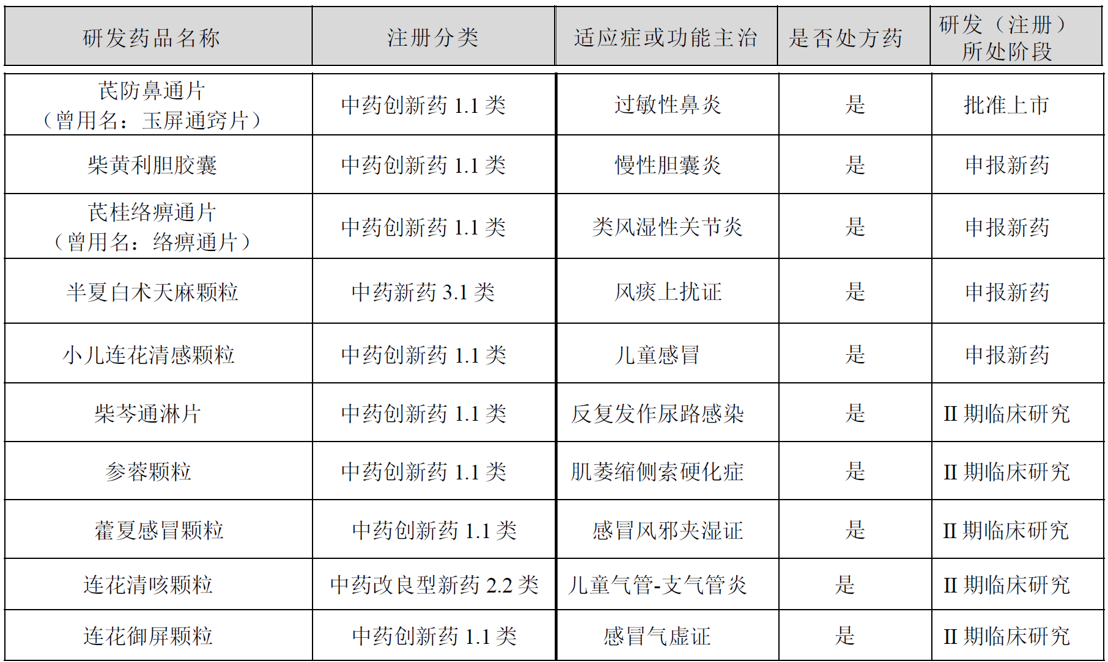

与此同时,公司不断发挥企业的创新主体作用,持续完善科技创新管理机制,加快科技创新成果转化。2025年1月,公司全资子公司北京以岭“芪防鼻通片”新药上市注册申请获得正式批准;4月,北京以岭“芪桂络痹通片”新药注册申请获得正式受理;7月,公司第一个经典名方品种“半夏白术天麻颗粒”注册申请获正式受理。8月,公司“小儿连花清感颗粒”新药注册上市申请获正式受理。

未来,公司在中药领域的研发重点布局包括(1)大呼吸领域:布局上呼吸道/下呼吸道/儿童等多个领域约10个以上品种;(2)内分泌系统;布局糖周/糖足/糖肾/高尿酸血症;(3)消化系统:布局胃肠肝胆四个领域;(4)妇科和儿科疾病延展。

图表:目前以岭药业在研中药项目情况

资料来源:公司半年报

化生药方面,截至2025年上半年,公司苯胺洛芬注射液已申报生产,另有三个1类创新药品种进入临床阶段,多个1类创新药处于临床前研究阶段。

2025年7月,公司自主研发的化学药品1类新药“G201-Na胶囊”获国家药监局批准开展临床试验。药物针对辅助生殖技术(ART)中的未被满足的临床需求——控制性超促排卵(COH)治疗,旨在预防提前排卵,提高取卵成功率。其核心优势包括:口服给药、药效更优、安全性更高等特点。目前国内外辅助生殖领域尚无同类口服制剂上市,未来本品种的上市可为临床用药提供更多选择。

凭借强大的科研实力,公司先后多次承担国家及省部级科研计划项目,荣获国家科技进步一等奖1项、国家技术发明二等奖1项、国家科技进步二等奖4项及省部级科技奖励20余项。2025年6月,在由药智网、《中国药业》杂志等联合主办的2025PDI医药研发创新大会发布的“2025中国中药研发实力排行榜TOP50”中,公司位居第2位。

中药迎来黄金发展期,优势地位有望持续巩固

目前,中药行业在政策、需求、技术三重驱动下迎来黄金发展期。近年来,国家密集出台中医药扶持政策,政策红利持续释放,为行业注入强劲动力,推动高质量发展。2025年3月,国务院发布《关于提升中药质量促进中医药产业高质量发展的意见》,明确提出加强中药资源保护、推进产业现代化和国际化发展,并重点支持中药创新药研发。政策还通过医保目录扩容(如新增中药饮片独立编码)、鼓励循证医学研究等方式,促进中药产品标准化与临床价值认可。此外,“健康中国2030”和“一带一路”倡议也为中医药的全球推广提供了战略机遇。中药行业正从传统经验型向“理论+科技+循证”的现代化模式转型,技术创新与循证医学不断驱动产业升级。与此同时,慢性病与老龄化需求也使得市场空间不断扩大。中国老龄化加剧(60岁以上人口占比超20%),心血管疾病、糖尿病等慢性病发病率上升,中药在慢病管理和康复阶段的独特优势凸显。

展望未来,随着高基数、高社会库存等不利影响的逐步消散,以岭药业有望凭借理论创新、全产业链布局、高研发投入和国际化实践,巩固专业化推广和技术壁垒,在头部企业中占据独特地位。并且,公司未来将持续优化成本结构、拓展适应症领域、不断研发新品上市,有望持续巩固公司在市场竞争中的优势地位。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论