迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 陆雯燕

自2024年录得增收降利后,中曼石油(603619.SH)2025年业绩颓势进一步加剧。2025年,公司实现营收39.26亿元,同比下滑5.05%;对应归母净利润5.1亿元,同比下滑29.8%。

证券之星注意到,凭借哈萨克斯坦坚戈项目的产能释放,中曼石油全年原油产销量双增,但核心勘探开发业务难抵油价下行冲击,收入与毛利率双双下滑。三大核心业务中,仅钻完井工程板块表现亮眼。伴随着海外产能建设提速,中曼石油的营收结构已转向海外主导,然而海外市场毛利率水平却远不及国内。与此同时,国内业务在收入与毛利率两端均呈收缩态势。

毛利率承压,钻完井工程独木难支

拆解单季度,中曼石油2025年仅Q1实现营收净利双增,此后各季经营承压。Q2至Q4营收降幅分别为6.59%、11.44%、13.15%,归母净利润降幅分别为72.36%、36.38%、2.08%。事实上,中曼石油近两年业绩已呈现较为明显的下行趋势。2024年,公司营收41.35亿元,同比增长10.79%;归母净利润7.26亿元,同比下降10.58%。

自2018年布局上游勘探开发业务以来,中曼石油持续深耕“勘探开发、钻完井工程、高端装备制造”三大核心业务,为客户提供一体化油气开发服务。其中,油气勘探开发被视为核心业务板块。

目前,中曼石油在国内外共有6个油气区块,温宿油田及哈萨克斯坦两大油田已形成年产100万吨油气当量规模化产能。温宿项目作为中曼石油产量核心支柱,2025年合计生产原油64.58万吨,同比减少1.34%;销量55.49万吨,同比下滑2.75%。哈萨克斯坦坚戈项目产量显著提升,合计生产原油27.06万吨,同比增加35.3%;销量22.98万吨,同比增长35.5%。

受海外项目放量带动,中曼石油产量规模整体保持扩张态势。2025年原油及其衍生品产销量分别为91.64万吨、78.47万吨,同比分别增长7.23%、6.01%。

然而,2025年国际原油市场整体承压,在供需格局重构、地缘扰动与宏观经济疲软的多重作用下,全年油价重心显著下移。2025年布伦特原油期货均价为68.03美元/桶,较2024年下降14.81%;WTI原油均价则为64.62美元/桶,较2024年下降14.70%,均创2022年以来新低。

原油价格下降影响下,中曼石油勘探开发业务产销量的增长未能带动营收端同步提升。2025年,该板块实现营收22.06亿元,同比下滑5.18%,但依旧为营收支柱,营收占比56.2%。同时,勘探开发业务毛利率为66.32%,同比减少7.13个百分点。

事实上,中曼石油整体增长动能不足。2025年,装备制造板块实现营收1.4亿元,同比直降57.19%;贸易板块实现营收1038.39万元,同比下滑27.77%;其他业务收入3087.66万元,同比减少36.6%。装备制造、贸易板块的毛利率分别为11.28%、99.29%,同比分别增长-0.14、30.1个百分点。

所有业务板块中,仅钻完井工程成为唯一亮点,其2025年营收同比增长8.44%至15.39亿元;毛利率为15.66%,同比增加6.94个百分点。值得一提的是,贸易与钻完井工程业务板块毛利率的改善依旧未能带动整体盈利水平提升,中曼石油2025年综合毛利率由2024年的46.01%降至44.42%。

证券之星注意到,受国际油价承压、收入下降影响,中曼石油2025年经营性现金流净额为13.03亿元,同比减少15.52%。

海外扩张提速,高毛利国内市场收缩

自2018年取得温宿区块探矿权后,中曼石油持续加速上游资源布局,在海外市场频频出手,先后收购哈萨克斯坦的坚戈与岸边项目。2025年,中曼石油全资子公司中曼石油天然气集团(海湾)公司以现金方式收购昕华夏迪拜49%股权,股权转让价格为7931.83万美元。收购完成后,中曼石油将持有昕华夏迪拜100%股权,从而间接持有坚戈区块100%权益。

2024年,中曼石油竞得伊拉克EBN区块和MF区块两个油田开发权,两区块资源潜力巨大,被视为公司未来增长的核心引擎。2025年,上述伊拉克项目已完成开发方案初审并搭建项目机构。同年,中曼石油中标阿尔及利亚ZerafaII天然气项目,实现了非洲市场首次突破。

伴随着海外产能建设提速,中曼石油的运营成本与资本开支同步走高。2025年,公司销售费用为7729.36万元,同比增长19.61%,主要系运输保险费由2024年的1558.63万元增长至3575.51万元所致。同期,公司在建工程9.74亿元,同比几近翻倍。其中,伊拉克、哈萨克斯坦油田区块新增在建油井是主要增量,公司在建油井及其基础设施期末账面价值为7.03亿元。

诚然,这也伴随着财务压力的攀升。截至2025年末,中曼石油账上货币资金为19.71亿元,同期短期借款及一年内到期的非流动负债合计达22.63亿元,现金储备已无法覆盖短期有息负债,资金流动性承压。

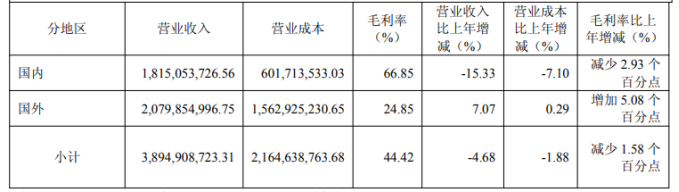

从营收结构来看,海外市场的持续发力正在重塑中曼石油的基本盘。2025年,国外市场营收达到20.8亿元,同比增长7.07%,占总营收的比重提升至52.98%,自2021年以来再度赶超国内。相比之下,国内市场收入同比下滑15.33%至18.15亿元。

但这一结构性变化暗藏隐忧,尽管海外市场毛利率同比提升5.08个百分点至24.85%,但仅为国内毛利率水平的约三分之一。2025年,国内市场毛利率66.85%,同比下降2.93个百分点。这意味着海外收入占比提升的同时,公司整体盈利能力却被稀释。(本文首发证券之星,作者|陆雯燕)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论