迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在商业领域,全球并购之王丹纳赫凭借一套名为DBS的商业系统,40年完成超600多次并购整合,年均回报22%,超过伯克希尔,市值从数亿美元飙升至近2000亿美元。丹纳赫集团的增长策略并非简单的资产并购,而是内生+外延的双轮驱动,再加上“技术+文化+管理”的系统输出。并购扩大业务规模,管理提升经营绩效,重组聚焦高毛利、高科技领域,这种“做大、做强、做优”的三部曲,被业界奉为经典。多年来,包括美的、复星、药明康德、GE通用电气等企业都运用类似的商业系统方法论,构建可复制的管理能力驱动业务跨越式发展。

这让我想起美业——一个比制造业更零散、更依赖人的行业,2021年CR5仅0.7%。在这个赛道里,能活下来已属不易,能把“经验”变成“系统”的,更是凤毛麟角。

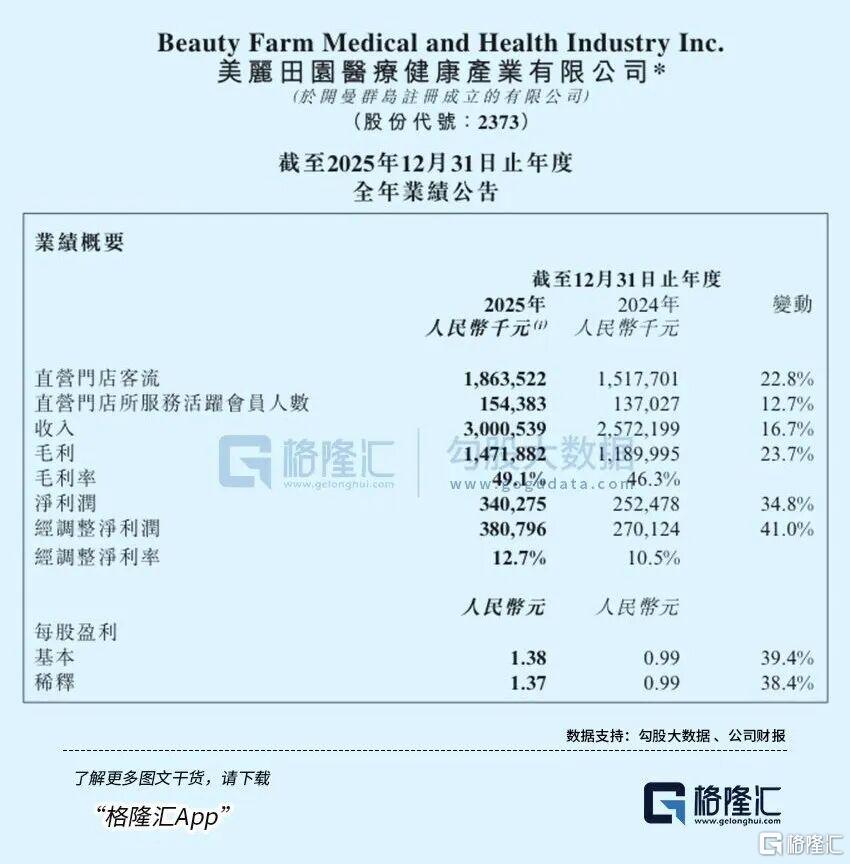

直到翻开美丽田园2025年的财报:总收入30亿元,同比增长16.7%;毛利率提升至49.1%,同比提高2.8个百分点;经调整净利润3.8亿元,同比大增41.0%。美丽田园副董事长兼首席执行官连松泳在接受专访时说:“我们正在把‘常识’升维为‘体系’,把‘体系’固化为‘基因’。”

如期所言,美丽田园在财报中首次提出了“美丽田园商业系统”的概念,这不是一个营销话术,而是33年行业深耕、近百起大大小小并购后沉淀下来的方法论。

当一家美业公司已经像工业巨头一样构建可复制的系统,它究竟在做什么?

01

业绩弹性释放,商业系统的第一次亮相

2023年美丽田园上市当年,实现营收21.45亿元,经调整净利润2.41亿元。两年之后,收入站上30亿元大关,较2023年增长近40%,经调整净利润飙升至3.81亿元,较2023年增长高达58%。

利润增速远超收入增速之下,展现了一条典型的弹性曲线。

在商业常识里,大多数连锁服务业,规模扩张往往伴随着利润率的摊薄,因为开店需要资本投入、管理半径扩大、边际成本上升。

然而美丽田园走出了不同的曲线。过去的2025年,公司收入增长16.7%,经调净利润却以41.0%的速度狂奔。2023年公司毛利率45.6%,2025年跃升至49.1%。

这种利润弹性从何而来?

拆解来看,主要有三个驱动因素,而每一个背后都对应着一套系统能力。

一是业务结构优化。

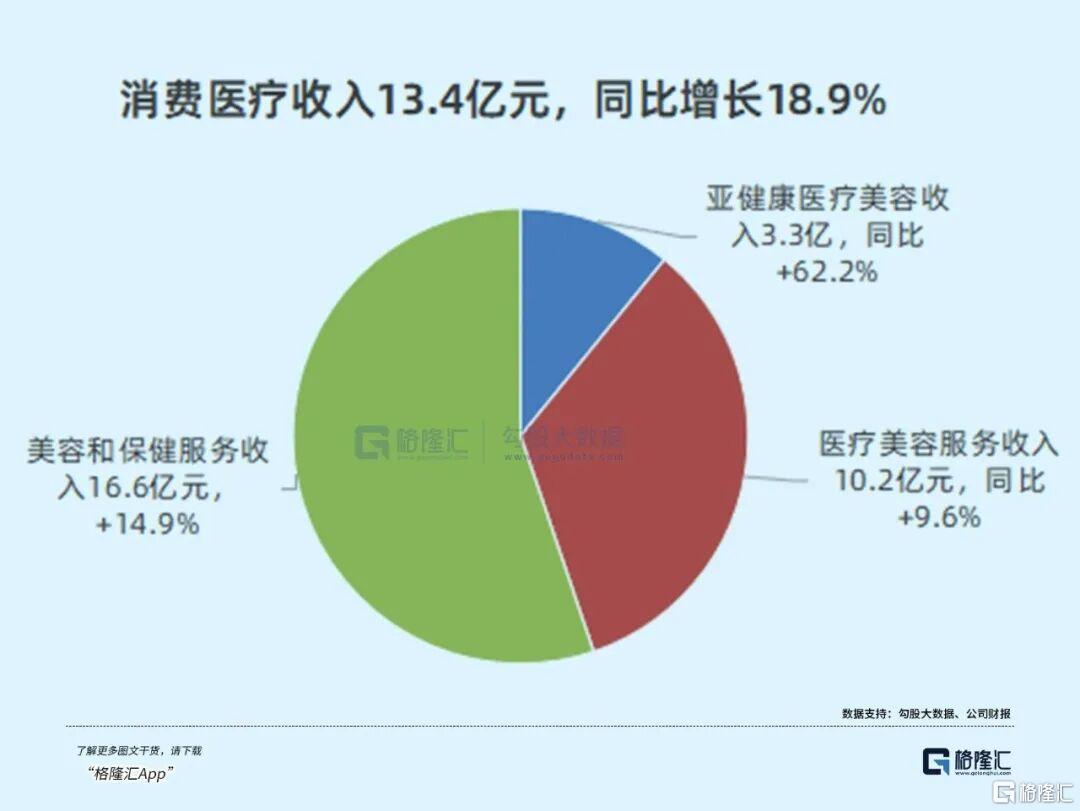

美容和保健服务作为基石业务,2025年实现收入16.6亿,同比增长14.9%,毛利率提升至41.9%,继续保持稳健增长。消费医疗板块更为强劲,整体收入达13.4亿,同比增长18.9%,占集团收入比例达44.8%。其中,医美业务秀可儿毛利率55.9%;亚健康医疗业务研源医疗毛利率64.3%。

可见,高毛利的消费医疗业务占比持续提升,让收入结构向更高毛利方向倾斜,拉高了整体毛利率。这正是客户价值成长系统的体现,从美容服务入口积累信任,向高价值消费医疗渗透。

二是规模效应释放。

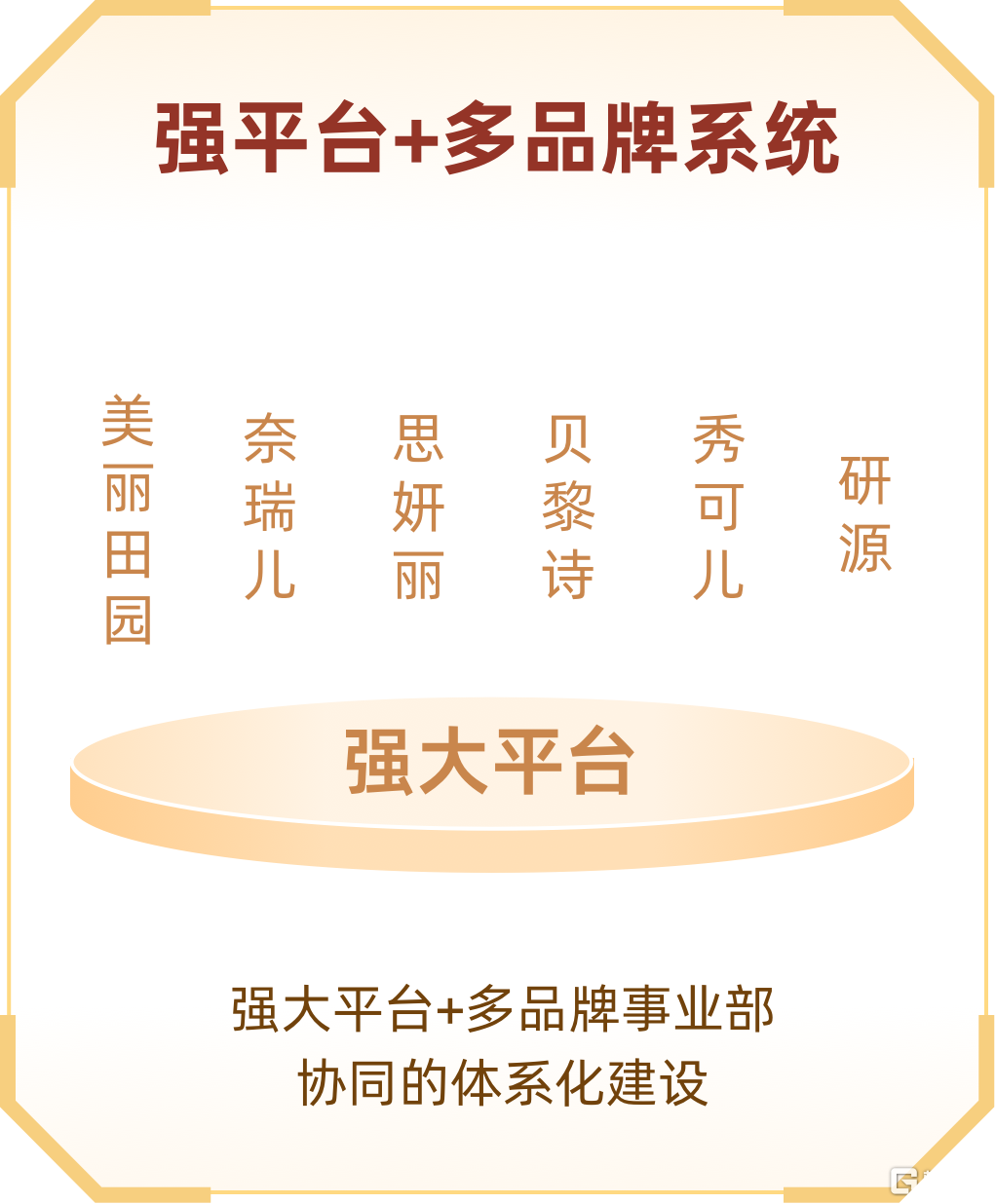

截至2025年底公司门店总数达550家,随着思妍丽2026年1月正式并表,公司门店总数将突破700家。规模扩张带来成本端优化,销售费用率由18.0%压降至17.2%,人均产出在数智化赋能下持续提升。这背后得益于强平台+多品牌系统的支撑,供应链、数字化、人力等平台能力,让多品牌协同成为可能,实现了“1+1>2”的规模效应。

三是并购整合提效。

2024年下半年完成收购的国内美容行业市占率第二名的品牌奈瑞儿,其单店收入从收购前的575万元提升至810万元,经调净利率从6.5%大幅提升至10.5%,验证了集团“投后整合+平台赋能”的能力。这正是并购价值成长系统的成果,从投资到整合到价值释放,形成可复制的赋能机制。

由此来看,业务结构优化、规模效应释放、并购整合提效三者叠加,共同推高了利润弹性。而将这三点高效融合、形成合力的,正是美丽田园初具雏形的“美丽田园商业系统”。

那么,这套系统究竟如何运转?

02

美业“丹纳赫”,四大系统如何炼成?

“丹纳赫有一套非常领先的商业系统叫DBS,在中国落地最好的一个品牌就是美的。”连松泳直言,“站在今天的位置,我们认为美丽田园已经到了,可以将我们的商业系统做输出的阶段。”

这套系统的核心,由四大板块构成。

第一套能力:客户价值成长系统。

很多企业都在讲以客户为中心,但真正做到知行合一并不容易。美丽田园依托品牌影响力、数字营销能力,高端商业布局,带动获客能力持续提升。私域端,通过精细化运营,公司建立了200多个客户标签和8级客户分层模型,精准洞察客群需求与消费习惯,并以此为基础进行个性化精准推送、会员老带新等方式,不断强化私域纳新能力。2025年,私域贡献了45%的新会员,带动集团获客成本持续下降。

(来源:公司资料)

这套系统的精妙之处在于,它构建了覆盖推广、获客、转化、会员留存、价值提升、复购、裂变的全链路精细化运营闭环。

对此连松泳指出:“公司活跃会员留存率长期保持高位,10年留存率依然可观。会员价值随陪伴时间增长而持续释放,首年与10年后的消费金额差距显著。这体现了我们长生命周期、高留存的核心优势。在价值成长层面,客户伴随时间越久,价值发挥越大。”

显然,这不是简单的复购,是信任的复利。

第二套能力:强平台+多品牌系统。

平台能力是破解连锁行业“规模不经济”的关键。

美丽田园从5年前开始打造平台能力,统筹供应链、数字化、CRM、HR等多重功能,为前台输出强大的支持力。

供应链方面,当前公司的供应链能力能够支撑国内外双向采购,覆盖不同业务的几千个SKU,仓储物流网络触达100多个城市,每年处理近6万个订单,在总部驾驶舱广告牌上每一单的进度都能实时追踪。

HR组织平台则通过战略绩效系统、干部管理机制、双通道晋升体系,让各品牌在保持灵活性的同时,快速复用成熟经验。这套中央处理器,让多品牌从游兵散将变成了有强后援、能协同的集团军作战模式。

(来源:公司资料)

连松泳将这套机制形容为“平台+多品牌事业部的协同组织架构”。“被并购的品牌可以实现‘即插即用’,快速融入集团体系,大幅缩短整合周期。同时被收购后还能不断创造增值,平台赋能品牌事业部、品牌事业部牵引平台,这种高效协同的机制,让内生加外延的扩张成为可能,显著提升了运营效率与业务延展性。”

第三套能力:并购价值成长系统。

过去十年,美丽田园是美业最大的收购者,从贝黎诗到奈瑞儿,再到思妍丽,这套系统将“靠眼光”的并购,升级为“靠系统”的驱动。

连松泳详细拆解了这套方法论:“我们打造了覆盖投资、整合、成长全周期的并购价值成长体系。通过多年积累,形成了独特的数据库、自研的美业投资专用信息系统、完善的投前风控机制、成熟的投中整合流程和深度的投后赋能能力。”

这套方法论在实践中已经得到验证。对奈瑞儿的整合,堪称公司整合能力的典型样本,收购后,其单店收入从575万元提升至810万元,经调净利率从6.5%大幅提升至10.5%,经营效率实现双重跃升。2025年11月,公司又以12.5亿元收购了行业第三大品牌思妍丽,并于2026年1月正式并表。

(来源:公司资料)

“我们会复制奈瑞儿成功经验,发挥模式优势和平台能力,为集团业绩增长注入全新动能。”连松泳同时强调,“交易完成从来不是终点,价值成长才是我们所期望的。这套方法论让我们能够兼容不同规模、不同业务的优质标的,真正实现‘并购即融合,融合即增值’。”

03

拥抱AI,数字化的复利效应

如果说前三套系统是美丽田园的“骨架”,那么数智化与AI系统就是贯穿始终的“神经中枢”。它不是独立存在的第四套系统,而是为前三套系统提供动力的核心引擎。

过去10年,美丽田园累计投入超5亿元,组建超100人的IT团队,自研40多个系统,所有系统互联互通、协同运转,真正实现了“可复制、可迭代、可延展”。

亚健康医疗板块是数字化与AI支撑作用的一个典型样本。“我们深知功能医学板块是有天然与AI结合的优势。”连松泳说,“未来我们可以通过自研AI模型,深度融合精准检测数据、专家诊疗路径与临床案例,实现“千人千面”的个性化诊疗方案与7x24小时全天候服务。让健康管理不再局限于诊所,而是延伸到每一天、每一个细微的生活场景。”这正是数字化与AI系统对客户价值成长系统的直接支撑,让客户全生命周期的价值挖掘,从“经验判断”升级为“数据驱动”。

在并购整合中,数字化同样扮演着关键角色。公司专门开发了名为“X系统”的投资过渡系统,用于并购品牌的数据清洗和过渡期管理。这套系统既能保证数据追踪的完整性,又能为投资中台不断提供参数修正的反馈,形成一个“数据反馈-模型迭代”的闭环。这正是数字化与AI系统对并购价值成长系统的底层支撑,让每一次并购都成为下一次更精准决策的数据养料。

(来源:公司资料)

面对AI浪潮,连松泳的判断透着冷静:“AI对小企业的提升可能更高,不一定是越大的企业帮助越大。”在他看来,技术的价值不在于追赶风口,而在于解决真实问题。“企业的进步,从来都是随着问题的提出而进步的。”美丽田园选择拥抱AI,但每一步都踩在痛点,而非踩在风口上。

这恰恰印证了他对数字化与AI的判断:技术的终极价值,是让人的专业能力被更好地释放,而非替代。“我们能不能管十倍以上的门店,自己也未必有充分信心。”但正是这种清醒,让他敢于“用系统对抗不确定性”。

“企业的边界不取决于资本的厚度,而取决于核心能力的辐射半径。”连松泳的这句话,或许是对美丽田园商业系统最精准的注解。

04

结语

当一家公司能够将“经验”升维为“体系”,将“体系”固化为“基因”,它的增长就不再依赖于某个爆款产品或某个明星门店,而是依赖于系统本身的自我迭代能力。

这正是美丽田园正在做的事。而系统的价值,终将在三个维度上被验证。

短期看业绩兑现。2025年净利润大增41%,利润率扩张逻辑已被验证,东方证券根据可比公司估值给予2026年平均PE 为15 倍,目标价31.21 元港币,估值具备吸引力。此次公司亦宣布,2025年将归母净利润的50%用于分红,派发每股0.72港元,同比增长38.5%,公司亦真正用真金白银积极回馈股东。业绩与分红,是系统运转最直观的检验。

中期看商业系统输出。并购整合的“工业化”能力已经形成,可复制的系统为未来持续外延扩张提供可能。连松泳在业绩会上擘画了中期目标:“我们要在中国20大经济优势城市实现千店覆盖,推动更多城市跻身1亿元俱乐部。”当系统能力足以支撑规模化复制,规模的扩张就不再是简单的门店叠加,而是价值创造的几何级增长。

长期看平台价值天花板。中国美业市场规模超4800亿,非手术医美2030年将达4157亿,2021-2030年年复合增长17.46%。行业前三已被美丽田园收入麾下,整合空间巨大。值得一提的,在2025年11月公司还正式发布了指引未来的三大超级战略,超级品牌、超级连锁、超级数字化,作为其长期增长驱动力。这三大战略,本质上正是“美丽田园商业系统”在品牌端、规模端、技术端的集中投射。当系统能力足以驾驭更大的市场、更广的版图、更深的整合,平台的价值天花板便不再是遥不可及的想象,而是一步步被推高的现实。

从家电跨界到机器人、AI智能体,美的借鉴丹纳赫模式沉淀出MBS精益管理体系,十年间市值翻十倍,目前市值已经接近6000亿人民币。而首次携商业系统亮相的美丽田园,无论是“内生+外延”的发展战略,不断提高运营效率,还是“双美+双保健”的商业模式,及其占比不断提高的更高毛利的消费医疗板块,都是在默默学习借鉴着丹纳赫DBS系统。这家美业“丹纳赫”,正在逐步构建自己可复制的“赋能式”增长模式的路上,破浪前行,穿越周期。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论