迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

节前倒数第二个交易日,三大指数今日集体上涨,上证指数涨0.9%,深证成指涨2.05%,创业板指涨2.74%。

午后证券板块爆发带领指数上攻,“牛市旗手”突然爆发,有股节前发红包的意思。固态电池、储能板块领涨,人形机器人、半导体设备、房地产、钢铁板块盘中均有所拉升。

上周飙涨16%的半导体设备ETF易方达(159558)午后加速上涨2%,盘中获资金净申购超2亿元,机器人ETF易方达(159530)同样涨超2%,预估盘中净申购1.46亿元。

本轮AI行情里,海外算力链、芯片等主题相继调整,展望未来四季度,有哪些方向可以继续承接前者溢出的资金?

01

产业逻辑

真正转折

四季度,属于人形机器人的主线行情有望正式开启。

7-9月的市场,势如破竹的AI行情一直聚焦在算力方向,包括芯片、CPO、PCB等,直到9月末明显回调,而机器人板块虽偶有躁动的势头,但在走势上却远远落后。

然而,在过去的三季度,人形机器人的产业逻辑发生了巨大的转变。

首先是商业化,从8月世界机器人大会、世界人形机器人运动会给市场提供了观察商业化进度的绝佳机会开始,旋即里程碑式的商业化事件于9月诞生,优必选宣布获得2.5亿元采购合同,刷新了全球人形机器人最大单一合同纪录。

除了优必选,9月以来智元、宇树等多家龙头公司相继获得亿元级别订单,天太机器人获得万台机人形机器人订单,智元预期26年机器人出货量达数万台。

与年初围绕人形机器人核心零部件的“炒作”相比,如今商业化落地的事件越来越密集,国内外龙头对于量产的展望也逐渐清晰,意味着明年的量产阶段或将出现国内和海外的产业共振,为零部件环节带来投资机会。

尤其是特斯拉的供应链企业,譬如近期股价一路走高的拓普集团,三花智控等,得到的积极催化显著。

马斯克曾表示第三代人形机器人Optimus原型将在3个月内完成,并计划在26年初开始生产,目标未来5年内产量达到每月10万台。并且根据特斯拉公布的激励提案文件,其目标涉及累计交付100万台机器人。

其次在融资端,国内外企业都加快了步伐。前端时间海外机器人龙头FigureAI完成了超过10亿美元的融资,估值暴涨15倍,成为全球估值最高的人形机器人公司。

国内头部国产人形主机厂的证券化进程也在不断加速,正在成为板块情绪新的催化剂。宇树科技将于今年四季度提交IPO申报材料,智元机器人入主上纬新材,乐聚机器人完成股改。

当前,全球人形机器人领域的竞争趋于激烈。

摩根士丹利在最新研报中表示,全球人形机器人市场呈现中国领跑商业化进程,特斯拉OptimusV3引领技术风向、韩国政府加大投入追赶的三足鼎立格局。中国不仅在商业化订单方面领跑全球,核心零部件的国产化也成效显著,在量产速度上更具优势。

展望四季度,当前行业正沿技术突破-订单确认-资本催化的正向循环演绎,市场期待未来2-3个月特斯拉、Figure AI与本土独角兽的关键进展,为板块行情提供延续动力。

其实从近期市场走势观察,也明显看出资金正在加码机器人赛道,上周机器人ETF易方达(159530)盘整微跌0.9%的情况下,依旧有8.85亿元净流入。该ETF最新规模126.33亿元,年内净流入额高达114.47亿元,已连续15日“吸金”。

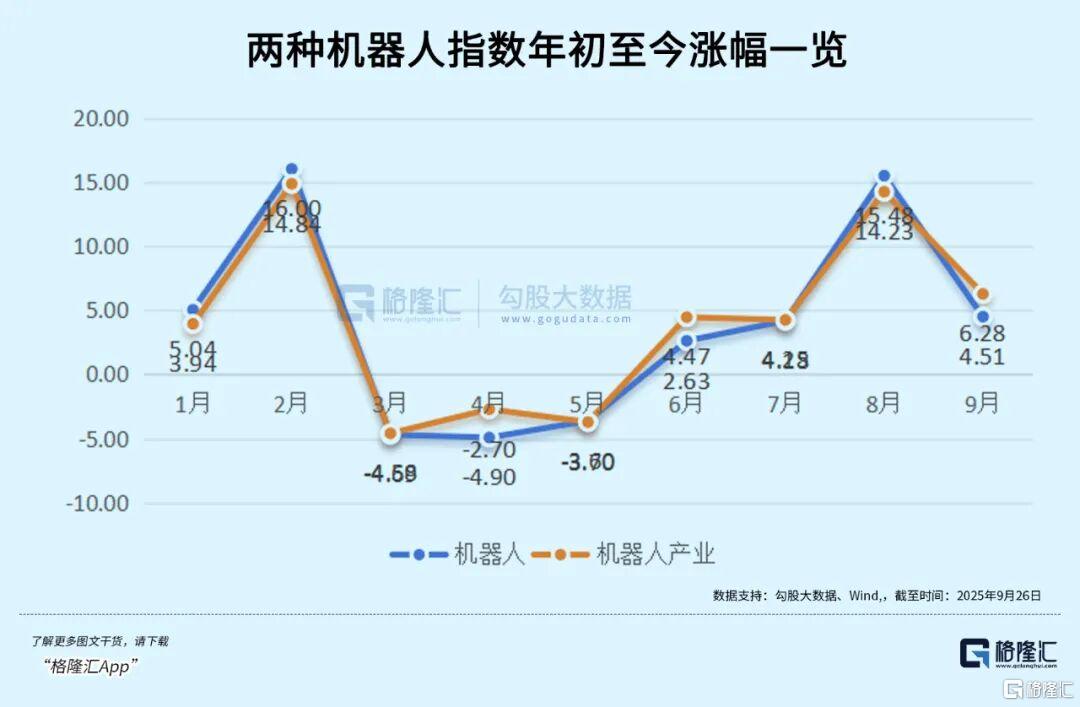

该产品跟踪的是国证机器人产业指数,对比A股同类指数—中证机器人指数,截至上周五,国证机器人产业指数以41.11%的年内涨幅跑赢机器人指数3.73个百分点。

将年度涨幅细分到今年9个月的来看,由下图可以明显看出黄线代表的机器人产业指数4月后涨幅开始反超蓝线代表的机器人指数。

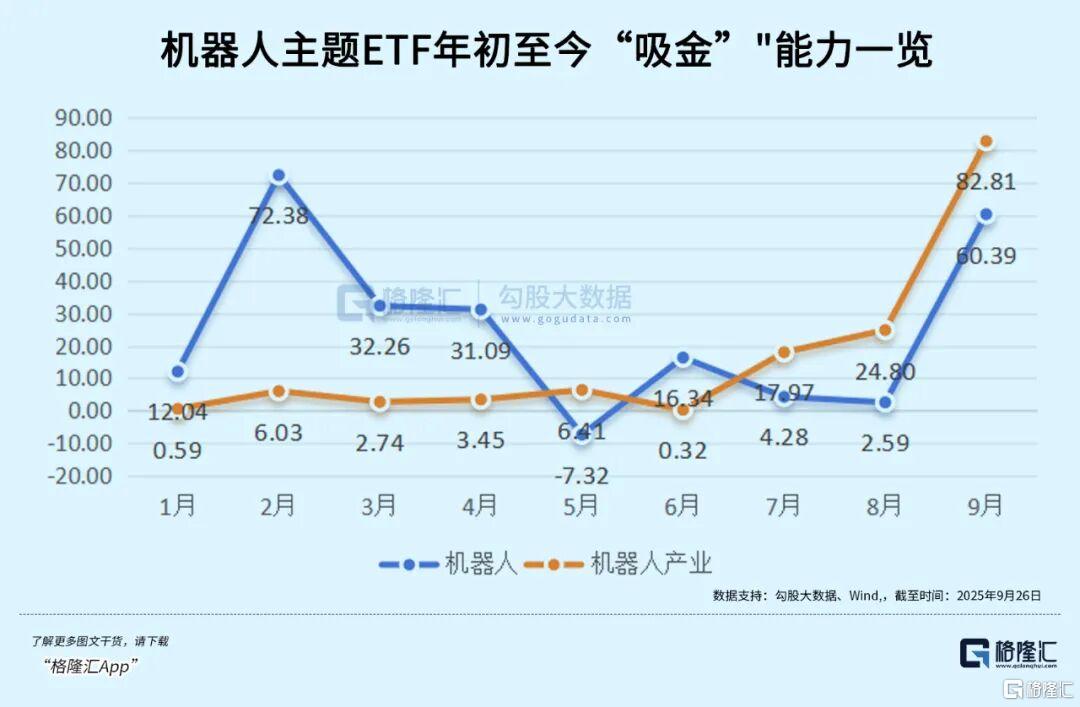

以两种指数的ETF“吸金”能力来看,机器人产业指数5月开始反超机器人指数,近三个月的资金净流入更是稳居榜首。

机器人产业指数弯道超车的奥秘,就在于指数公司今年4月10日修改了指数编制方法 ,成份股从100只锐减至50只,将机器人本体、核心零部件的成份股的自由流通市值调整系数为1,其余为0.5,更聚焦机器人本体、核心零部件相关产业公司。

修订后,机器人产业指数人形机器人权重提升至78%,高出机器人指数15个百分点,“人形机器人”含量居同类第一。是以,机器人产业指数4月10日至今上涨44.78%,机器人指数同期上涨39.38%。

如今量产进程正加速推进,无论是头部主机厂还是产业链零部件供应商,都蕴藏着较大的投资机会,如果想要布局这条赛道,那么选择聚焦于机器人本体、核心零部件等的机器人ETF(159530)应该更具投资优势。

02

AI交易扩散

如何把握?

再回到如今的行情,进入9月之后市场的整体波动明显加大,市场很可能会迎来一段时间的震荡修整,但目前看,A股中长期视角走好的逻辑并没发生变化。

当前海外算力链、芯片等主题出现回撤,也需要一个“价值洼地”来承接AI扩散的热度、溢出的资金,四季度催化较多的机器人板块值得重点关注。

从产业趋势方面考虑布局,AI行情扩散下,还可以切换至国产化逻辑为主、受益于国产AI芯片需求提升的半导体设备及材料板块。

继上周飙涨16%,合计流入4.57亿元后,今天半导体设备ETF易方达(159558)涨超2%,盘中继续获资金净申购超2亿元。

半导体产业链可分为上游、中游和下游。上游是半导体材料与设备,中游是芯片设计、制造、封装测试,下游则是各类应用领域。

上游半导体材料包括硅片、光刻胶、特种气体、靶材、抛光材料等。而设备涵盖光刻机、刻蚀机、薄膜沉积设备、离子注入机、检测设备等,是实现芯片制造的关键工具。

近期虽说是AI行情的机制演绎,但是包括光刻机、半导体设备、硅片等多个细分领域同样表现亮眼。

从大的层面来说,AI需求的快速增长驱动全球半导体行业景气延续,下游资本开支扩张利好设备材料公司的盈利预期,上游环节正处于基本面改善与长期成长逻辑共振阶段。

而随着国产替代的深入,国产半导体企业的订单、市占率都在增长趋势中,在一些关键领域,如AIGPU、半导体设备等,表现就更为明显。

近期,多款国产AI芯片(或路线图)发布,譬如华为将在2026年Q1推出昇腾950PR芯片,2026年Q4推出昇腾950DT,并在2027-2028年各推出一款升级版昇腾芯片,有望带动国产芯片生产需求。

国内存储芯片也传出扩产。据天眼查APP及企业官方信息显示,长存三期(武汉)集成电路有限责任公司于2025年9月5日正式成立,此举被视为长江存储开启三期扩产,公司计划在2025年将月产能提升至15万片、2026年实现全球NAND市场份额15%。

国家大基金也在加码材料与设备环节。8月份官方披露的国家集成电路产业投资基金三期(规模3440亿元),与一期(侧重设计)、二期(侧重制造)不同,三期明确将材料与设备列为“重点投喂”方向。

8月以来,国内算力行情其实主要集中在芯片设计公司,而半导体上游的设备、材料等环节直到近期才开启轮动补涨。

国产化率长期提升趋势明确,接下来应该期待相关公司持续导入后的业绩提升。投资于半导体赛道,应着眼于长远,甄别真正的硬核公司,可以多关注对应的半导体指数,以及借道ETF这类投资工具,一键布局赛道里的优质资产。

譬如,紧密跟踪中证半导体材料设备指数的半导体设备ETF易方达(159558),覆盖光刻机、蚀刻机、薄膜沉积设备及硅片等关键环节,高度契合国产替代主线。

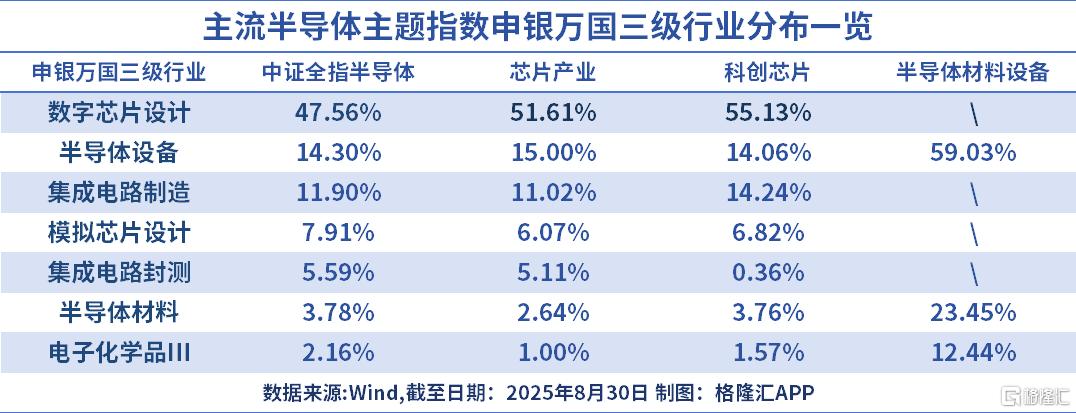

目前市场主流的半导体行业指数主要有:中证全指半导体、芯片产业、科创芯片和半导体材料设备,其中半导体材料设备指数的“半导体设备”+“半导体材料”合计权重高达82.48%,位居同类指数榜首。

从具体个股排布来看,中证半导体材料设备指数着重于中微公司、北方华创这半导体设备龙头,受益于半导体行业高投入、高回报属性,龙头公司在行业中占据相对领先地位,因此行情中整体表现要更加出色。

03

尾声

节后今年最后一个交易季度即将开启,对于投资者而言,长假期又会面临一个经典的抉择:是持股过节,还是持币过节?

我们认为,即使节前指数在多轮拉升之后,波动分歧不断加剧,高位主线板块上涨动力不足,但在流动性充裕的慢牛行情里长假利多事件同时催化,持股过节性价比依然很高。

市场资金在算力板块集中交易后,大概率将转向其他低位景气成长赛道切换,譬如半导体、新能源、人形机器人、创新药等。

因此具备结构性景气的新赛道,或将成为四季度投资的核心胜负手,机器人ETF易方达(159530)与半导体设备ETF易方达(159558),都是值得关注的选择。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论