迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

京东方于4月1日披露2025年年报,公司全年实现营业收入2045.90亿元,同比增长3.13%。经过4年的努力,“屏王”终于抹平了产业周期波动带来的“峰谷”,收入再度站上2000亿,这似乎也预示着,公司脱离了过往周期波动的压力,开启新的价值增长之路。

01

以量补价龙头成功穿越周期

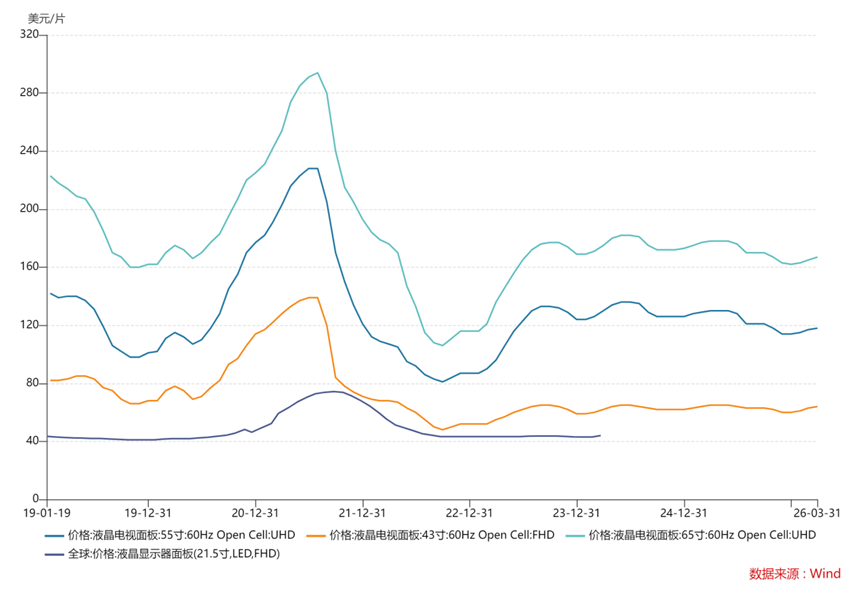

2025年,面板行业仍处于周期波动后的平稳调整中,供需结构性分化:LCD 领域通过积极的产能调控步入成熟稳定期,而 OLED 领域则正处于技术高投入与市场渗透率持续增长的阶段。市场呈现 LCD 技术主导成熟市场、OLED 技术引领高端增长的“双轨并行”的发展特点。以TV面板和显示器面板两个经典应用场景做参考,面板价格整体处于小幅震荡调整中。

在此背景下,京东方在LCD领域借助大尺寸和高端化趋势,在OLED领域积极参与折叠屏、LTPO等高端产品渗透率提升,继续保持显示器件主业的统治地位。在创新业务领域,物联网创新、传感、MLED和智慧医工,收入分别同比增长15.14%、52.00%、9.81%和3.40%。主营业务协同发力,实现了2025年整体正增长。

特别需要注意的是,参考行业的价格走势,2025年的面板价格仍远未及2021年周期见顶时的价格,但京东方已经在收入端几乎追上前期的高点。

静水流深,京东方其实一直在发力。公司年报显示,LCD的销售面积,从2021年的75969(K m2)提升至2025年的90032(K m2),4年累积增长18.51%,公司不断拿下海外产能退出留下的市场份额, LCD五大主流及车载应用面板出货量常年稳居全球第一;同期,AMOLED的销售面积更是从855(K m2)增加到2302(K m2),4年累积增长更高达169.24%!

再次回到2000亿,是更加具有行业统治力的2000亿。

在具体产品上,2025年京东方推出高端LCD解决方案UB Cell引领TV产品全线升级,黑晶、黑钻产品实现55至110英寸全系列量产;全球首发UB Cell异形三联屏、一体式远端大屏等智能座舱项目。OLED领域,全球首发Tandem+TADF广色域技术,与客户联合打造“超广色域玲珑屏”;首款平面型OLED 14英寸2.8K NB产品实现量产,成功导入多家品牌客户。

02

折旧达峰

利润有望加速上行

在利润端,京东方2025年实现归属上市公司股东净利润58.57亿元,同比增长10.03%,扣非后净利润42.30亿元,同比增长10.25%,利润增速均显著高于3.13%的营收增速。我们在《逻辑已然反转“屏王”是否值得价值重估》一文中所提,在资本开支和资产折旧双达峰后,公司利润增长的通道正在打开。

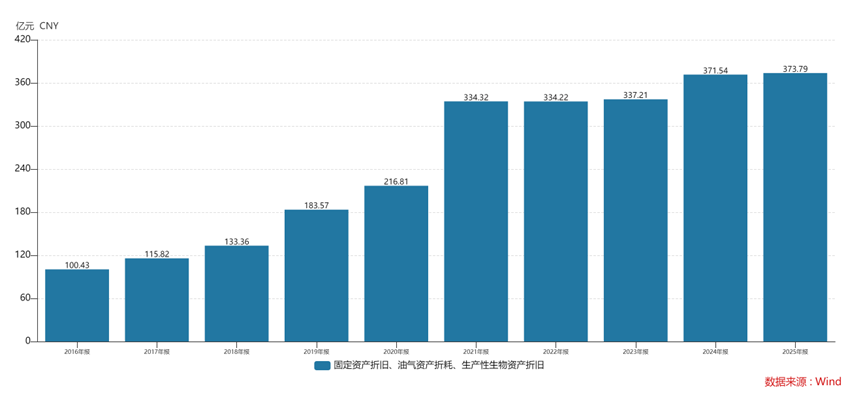

2025年公司折旧总额为373.79亿元,看似绝对值很高,但近年数据对比:2016年到2021年,100.43亿增长到334.32亿,5年增长200%+,而2021年到2025年4年累积增长11.81%,增速显著放缓。

而早在今年1月,公司便在互动平台上回答投资者,折旧金额在2025年达到峰值。而作为先于资产折旧的指标,京东方在2017—2019年,已经完成了资本开支的“达峰”。

实际上,熟悉京东方的投资者会关注到,LCD高世代线中,北京、合肥、重庆、福州四条8.5代生产线已经全部折旧到期;OLED产线中,成都、绵阳、重庆第6代AMOLED生产线已全部完成转固。未来370多亿的折旧向利润迁移所展现出来的业绩弹性,将会是非常可观的。

除了折旧退坡这种“被动式”增加利润方式,公司还在积极“内求”。借助AI技术和自身30年的产业知识积淀,通过“AI+战略”全面赋能产业升级。公司在行业内率先发布并打造最高效率、最低成本、最优品质的AI工厂,在生产计划、物料供应、生产制造、品质管理等多个领域,全面提升制造质效。对于一个大型制造业企业来说,效率提升1%或者成本下降1%,带来的利润回报都将是惊人的。

伴随着折旧压力减小和资本开支强度减弱,公司资产负债表和现金流量表也迎来强劲修复。最近三年,京东方账上一直有700亿以上的货币资金,同期,经营活动平均每年产生400亿以上的现金净流入。

会计上常说,利润表是一种观点,而现金流量表才是经营的真相。对比目前1500亿的市值,股东却可以坐拥超700亿的存款和每年超400亿的经营净现金流,京东方的价值确实需要重新审视。

03

分红回购+股权激励

价值提升多管齐下

对于一家上市的龙头企业,一方面要积极开拓来回应整个产业链的期待,另一方面,也要为投资者带来切实的回报。落实股东回报,不仅公司要有决心,还得有现金。而伴随着开支需求的减弱和现金状况的显著好转,公司也能更有力地遵从初心执行股东回馈。

根据最新公布的预案,京东方拟定2025年度以总股本为基数,每10股派0.56元人民币的方式进行利润分配,年度现金分红总额将超过20亿元。相较于2024年的18.71亿和2023年的11.29亿,公司的分红力度正在逐步加大。

此外,公司以自筹资金分别进行A股和B股回购,回购金额分别为人民币5-10亿元和港币5-10亿元,回购力度也不容小觑。其中,回购A股股份价格为不高于人民币6.00元/股,相比于4月1日收盘价4.01元/股,还有近50%的上涨空间。

这两笔回购计划,回购的股份将直接注销并减少注册资本,从而增厚每股收益。事实上,股价的涨跌虽然有很多定价模型和估值基础,但更多的时候还是自由心证的过程,人得先相信,然后才能看见。

一旦向下波动,或者长期区间震荡,公司如何向股东证明一家公司的长期价值呢?很难。可以说市场越不好,公司就越容易陷入自证。这时,注销式回购就相当于为公司投下了一张信任票。我相信,我买入,并且我也愿意通过注销股份,为股东创造更多的价值。

股价短期是情绪的投票机,长期来看,一定是价值的称重机。

实际上,京东方已经制定了《未来三年(2025年—2027年)股东回报规划》。原则上每年度进行利润分配,用于现金分红的利润将不少于当年归母净利润的35%,每年用于回购股份并注销的资金总额不低于15亿元,并在条件允许的情况下考虑增加中期分红。公司最新推出的分红和股份回购计划,正是在践行承诺。

回馈股东的基础是价值创造,而价值创造的源头是要调动公司员工的积极性和创造性。自2020年后,京东方再次推出股权激励计划,也表达了其站在新起点的宏大愿望。新的股权激励计划涉及3300余人,覆盖范围从高管到业务骨干,其中90%的份额会给到各类技术专家和专业管理人员,总规模约10亿股。股权激励对于释放上市企业的活力,作用是有目共睹的。上一次股权激励后,京东方把握住了新一轮面板周期,利润有了极大的跃升,同时带动了资本周期从融资转向回馈市场。本轮股权激励下,又将迸发出怎样的火花,同样值得期待。

我们在《逻辑已然反转“屏王”是否值得价值重估》已经提出,京东方正迎来“资本周期反转+技术红利+产业战略转型”的三重机遇,而在2025年年报中,京东方用更具行业统治力的2000亿收入表现对此做出了进一步回答。对在开拓期始终支持自己的资本市场,公司也毫不吝啬地予以回馈。在产业升级和价值创造的道路上,“屏王”仍在大步前进。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论