迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

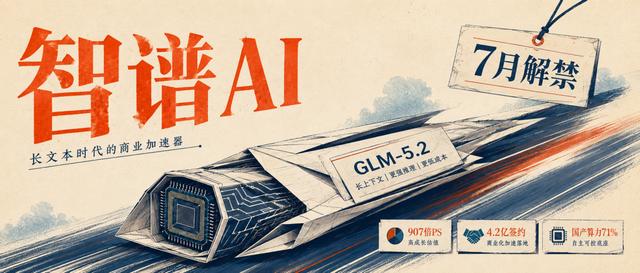

天眼查消息,6月16日,智谱AI在港交所同步发布月度经营更新公告和投资者沟通会实录,给港股AI板块递了一份很容易点燃情绪的材料。

GLM-5.2百万上下文长文本模型在6月15日正式商业化交付,政企订单当月新增签约金额4.2亿港元,环比提升67%;通用大模型订阅收入占总营收比例从32%升到48%;当月AI模型训练和算力采购支出1.86亿港元,其中国产昇腾、天数智芯算力采购占比达到71%,海外GPU采购占比降到29%;长文本模型Token单价比上代下调42%,公司解释为依靠模型蒸馏和国产算力降本对冲价格让利。

放在一个普通软件公司身上,这些数字已经足够支撑一轮业绩预期修复。放在智谱身上,市场反应更剧烈。

然而,907倍PS估值也把矛盾推到了台前。市场已经不再用传统软件公司的收入倍数定价智谱,而是把它当作国产大模型基础设施资产来买。

高估值可以讲故事,但不能一直停在故事里。GLM-5.2带来的不是终局,而是一次考试。

智谱的估值锚从“模型能力”切向“订单能见度”

现在,大模型行业最大的泡沫并不在技术本身,而在商业化节奏被反复提前定价。谁发布更大的模型,谁刷出更好的榜单,谁拥有更多开发者,短期都能换来估值溢价。但二级市场最终会追问一个更现实的问题:模型能力到底卖给了谁,卖了多少钱,收入是不是可以持续。

智谱这次给出的核心增量,不是GLM-5.2支持百万上下文这么简单。长文本能力已经不是实验室里的炫技指标,而是政企客户愿意写进采购预算的功能。金融机构的研报归档、法律合同审查、政府知识库、企业内部文档处理、研发代码库管理,本质上都需要大上下文窗口。过去很多RAG和知识库项目卡在碎片化检索、上下文断裂、答案不稳定,长文本模型如果能把复杂文档直接纳入推理链条,付费场景就会更清楚。

政企订单当月新增签约4.2亿港元,环比提升67%,给市场提供了一个直接催化。订单量足以说明客户不只是在试用,而是在进入采购、集成和交付流程。订单能见度一旦抬升,估值锚就会从“模型想象力”切到“收入兑现速度”。

订阅收入占比从32%提升至48%,同样是一个关键变化。项目制交付容易把大模型公司拖回传统IT服务估值,收入波动大,人力投入重,毛利率弹性有限。订阅和API收入更接近平台型软件收入,虽然前期价格可能低,但边际成本更容易被摊薄。

管理层提出下半年放弃C端免费流量争夺,把资源全部倾斜到政企行业垂直定制大模型,也是在顺应资本市场的偏好变化。C端流量可以制造热度,却很难短期制造现金流。政企客户增长慢、销售周期长,但预算更稳定,客单价更高,更容易形成行业Know-how。对于一个仍在高亏损阶段的大模型公司而言,少烧无效流量,集中打能付费的行业场景,属于更符合二级市场口味的选择。

只要这三条线继续向上,智谱就还有讲“国产大模型平台化”的空间。

国产算力能否跑通成本曲线

大模型行业最残酷的地方,在于收入增长和利润改善经常不是同一件事。模型越强,训练越贵;客户越多,推理成本越高;行业竞争越激烈,Token价格越低。很多AI公司的难点不在营收,而在每一块新增收入背后都要继续堆算力、堆工程师、堆交付团队。

智谱这次把成本端信号摆了出来,当月AI模型训练和算力采购支出1.86亿港元,国产昇腾、天数智芯算力采购占比达到71%,海外GPU采购占比降到29%。这组数据不是简单的国产替代叙事,而是资本开支结构变化。只要国产算力在训练、推理和模型蒸馏中承担更高比例,市场就会重新评估智谱长期成本曲线。

长文本模型Token单价比上代下调42%,看似是价格战,放在智谱的叙事里却有另一种解释:用更低价格抢行业渗透率,再用模型蒸馏和国产算力压低单位成本。大模型行业迟早会从“能力竞赛”进入“单位经济模型竞赛”。能力相近的模型,客户最终会看稳定性、响应速度、部署安全和综合成本。谁能把推理成本打下来,谁才有资格在企业级市场持续降价。

毛利率目标是最需要盯的指标。管理层提出全年AI业务毛利率修复至38%以上,相当于给市场一个利润弹性锚。如果价格下降42%之后,毛利率仍能修复,说明智谱的降本是真能穿透到利润表。反过来,若毛利率修复低于预期,市场会很快把“降价换增长”重新理解为“价格战吞噬利润”。

国产算力还有一层更深的意义。海外GPU采购占比下降,可以减少供应链不确定性,也能改善资本开支预期。国内大模型公司过去最大的估值折扣之一,就是算力被海外芯片周期和地缘限制卡住。一家公司如果能证明国产算力可以支撑旗舰模型迭代和商业化推理,资本市场会把它视为产业链韧性增强,而不只是成本优化。

不过,算力国产化不是单向利好。还需要继续看三件事:国产算力能不能稳定支撑大规模推理,模型迁移和适配成本会不会侵蚀降本效果,政企客户对国产算力架构的接受度能不能提高。只有这些问题被逐步验证,智谱的成本故事才会变成盈利故事。

结语

智谱现在最强的地方,也是最危险的地方:稀缺性太强,估值也太满。

907倍PS放在任何行业里都不是便宜估值。即便大模型公司不能用传统软件公司的静态估值框架衡量,市场也不可能永远只看远期空间。高PS意味着基本面只要出现一个环节低于预期,估值压力就会迅速释放。7月解禁或许会成为接下来最现实的压力点。

更关键的是,907倍PS下的智谱已经不能只讲行业空间。公司要连续证明三件事:订单不是脉冲式签约,订阅收入占比不是一次性跳升,毛利率修复不是短期会计口径。AI公司最怕的不是亏损,而是亏损期间看不到清晰的单位经济模型。只要市场相信亏损正在换取未来高质量收入,高估值可以维持;一旦市场判断亏损只是为了维持竞争位置,估值就会被重新压缩。

当然,智谱仍然有机会讲一个很大的资本故事。中国大模型行业正在从C端混战转向B端落地,从免费获客转向付费验证,从海外GPU依赖转向国产算力适配,从模型榜单竞争转向行业解决方案竞争。智谱有开源生态,有政企客户,有长文本模型,有国产算力路线,也有稀缺标的身份。

最后的答案不会一次给出。接下来的每一份经营数据、每一次订单披露、每一轮毛利率修复,都会成为市场重新校准智谱估值锚的刻度。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论