迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文:向善财经

在白酒行业深度调整期的“寒潮”下,酒类流通商们的日子是越来越难过了。

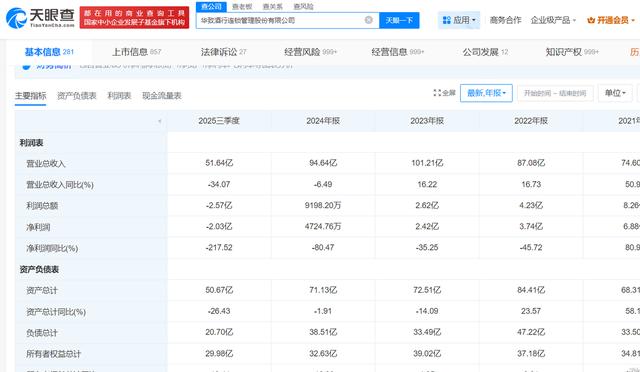

从业绩数据来看,今年前三季度,华致酒行实现营收51.64亿元,同比下滑34.07%;归母净利润亏损1.99亿元,同比下滑218.48%,整体延续了过去四个报告期内的营利双降之势。

其中,Q3季度实现营收12.14亿元,同比下滑35.7%,归母净利润亏损约2.55亿元,同比下降2112.58%。

其实对于这个结果,此前很多投资者们也都早有预料,只不过当亲眼看到的时候,还是不免会被现在市场上的一些白酒“爆雷”声音所牵动。

但有意思的是,在深入研究完这份三季报后,向善财经团队却发现:

此次华致酒行的业绩差归差,可如果辩证地看,硬币的另一面实际上也印着诸多向好的新转折、新机遇……

先蓄力,后起跳?

从财报来看,此次华致酒行的大额亏损,主要是受资产减值损失激增的影响。

今年前三季度,其对应的资产减值损失达3.25亿元,较去年同期的281.1万元,同比增长114.63倍。

主要系本期计提的存货跌价准备增加所致。

这不难理解,华致酒行的核心商业模式是:一端与头部酒企(如茅台、五粮液)及国际酒庄(如拉菲、奔富)们建立联系与合作,直接采购保障正品;另一端再通过旗下超千家加盟门店或零售终端深度分销卖出去,赚个价差……

但近年来,茅台、泸州老窖等核心经销名酒们都出现了连续的、不同程度的市价下滑,或价格倒挂现象。

如此一来,华致酒行过去采购的部分名优白酒,实际可收回价值也就会低于存货账面价值,从而需要依据会计准则计提存货减值准备,并计入当期损益。

不过区别在于,此次业绩下滑,实际上是华致酒行主动放缓脚步,用以调整未来经营节奏的结果。

本身,可以看做是品牌减负降压的另一面。

比如在去年年底,华致酒行新上任的掌舵手杨武勇们就明确提出了“去库存、促动销、稳价格、调结构、强团队、优模式”的十八字改革方针,并正式开启了一场自我革命。

反映到财报数据方面,其中一部分就表现为资产减值损失的快速增加,且主要都源于对存货跌价的计提准备。

去年第四季度,华致酒行的资产减值损失同比增长232%,今年上半年和前三季度分别同比暴增1312.77%和114.63倍。

作为对比,2022年至2024年全年,华致酒行该指标的同比增速为10.38%、7.66%和158.9%,前后差距相当明显。

又比如从资产负债表来看,华致酒行的降库存、减负动作,似乎从更早之前就开始了。

主要体现在“预付款项”的持续收缩上。

在过去面对茅台、五粮液等一众强势品牌厂商时,无论是华致酒行,还是其他品牌经销商们,如果想要更多的酒,基本都需要采用“先打款,厂商后发货”的模式,这也导致其“预付款项”此前常年居高不下。

天眼查APP显示:2022年,华致酒行的“预付款项”甚至飙升至了27.39亿元,占同期总营收的31.45%。

也是同一年,华致酒行的“存货”规模达到了历史巅峰,34.29亿元。

但在此之后,华致酒行的“预付款项”就开始了连续下滑。

2023年同比下滑34.6%,2024年下滑20.93%,今年上半年和前三季度分别同比下滑49.3%、62.11%。

整体明显是在有意识地控制和压缩采购规模,以减轻品牌库存压力。

不过可惜的是,虽然进来的酒,得到了快速控制,但华致酒行过去内部存货的酒,却在疫情、宏观消费经济承压等外部环境影响下,消化进展缓慢。

这主要体现在两方面:

一是直观的存货端,2023年、2024年,华致酒行的存货规模分别为33.55亿元、32.59亿元,同比下滑仅2.18%和2.86%。

直到进入2025年,华致酒行的存货才快速降至了现在的23.57亿元,背后很大一部分还是由存货跌价计提而来的。

二是间接的分销端,今年前三季度,华致酒行的业绩“蓄水池”——合同负债(经销商们先打款,品牌后发货)规模仅剩下了3372万元,较去年同期的1.389亿元,同比大幅下滑75.72%。

与此同时,应收票据及应收账款(品牌先发货,经销商们后打款)规模却同比增长了41.38%,至2.693亿元。

这两个指标的一涨一退,从侧面说明:

现在华致酒行下游的加盟商门店们,整体分销策略可能依然偏保守、对未来市场预期偏弱,对应的品牌存量消化效率还有很大提升空间……

简言之,华致酒行这些大象转身的方向是正确的,但业绩阵痛期却也是不可避免的。

现在最差成绩单的另一面,是品牌在白酒行业深度调整周期下,主动减压降负的向好信号,但同时也可能是对存货计提、资产减值损失增加的开始,未来还要再坐上一段时间的市场冷板凳。

华致酒行,似乎陷入了一段痛并快乐的特殊时期……

增长的曙光,已经点亮?

如何渡过白酒行业的周期性“寒潮”?

这是现在所有渠道流通商们都需要正面回答的问题。

为此,华致酒行也做出了一系列的改变:比如管理层调整,去年10月份,华致酒行的老将杨武勇正式升任总经理一职,创始人吴向东之子吴其融也跟着进入了董事会,担任非独立董事。

又比如将公司战略定位升维为“新零售保真连锁品牌+酒类供应链服务平台”,从单纯的产品流通者向全链条服务提供商转型。

同时,华致还在华致酒行、华致名酒库两大业态之外,着重推出了“华致优选”项目,旨在全面切入即时零售市场……

转型动作有很多,但最关键的就两点:

1、加码线上渠道,布局即时零售;2、发力数智化,提升运营效率。

双方本质上是相辅相成的关系。

先来看前者,2024年,华致酒行在线下各地区(不含台港澳及国外)营收均出现下滑的背景下,电商渠道成为唯一收入增长,且是高增长的板块,同比增长72.87%。

这可能就是现在品牌进一步加码线上渠道的直接原因。

至于这份电商渠道的高增长,可能是本来就有的线下需求,腾挪到线上的转化;也可能是在当前市场收缩状态下,华致酒行确实触及到了更多原来品牌边界之外的、有白酒消费需求的市场用户。

当然,整体抢的本身还是原来的那一批消费客群,所以乍一看好像有点左手倒右手的意思,但实际上,在当前白酒行业深度调整期下,如果华致酒行能守住,本身也是一种胜利。

就实际价值而言,一方面品牌发力新渠道,也可以视为战略防守卡位,防止市场份额流失;另一方面,在当前华致酒行线下市场承压背景下,如果线上新渠道能够追上更多缺失,那么本身是不是也可以适当扭转业绩颓势,为品牌争取到更多复苏的时间?

不过即便如此,也需要给资本市场泼盆冷水的是:

一、华致酒行的这些破局动作,本身还是守成的一种,提升的也只是抗寒挨饿的能力,未来品牌想要全面恢复增长,还是要看白酒市场的波动走向。

毕竟,现在白酒行业的问题一部分是渠道库存高,一部分则是消费需求不振,整体并不是缺少买/卖酒的新渠道、新方式,而是消费者们买不动,消化不动了。

据证券日报数据,今年前三季度,20家A股白酒上市公司营收合计为3177.79亿元,同比下降5.90%;实现归属于上市公司股东的净利润合计为1225.71亿元,同比下降6.93%。

同时,申万宏源发布研报称,结合白酒渠道反馈,2025中秋节和国庆节假期期间,白酒行业整体需求同比下降20%至30%,库存增加10%至20%,批价全面下行……

二是竞争方面,如果和酒仙网、酒便利等线上渠道深耕多年的垂类销售平台们比,华致酒行在用户心智上,可能还有着独特的产品“保真”优势。

但问题是现在,从i茅台APP新增“即时配送”功能,到今年国庆前夕,国台酒、沱牌舍得等品牌都纷纷官宣与即时零售平台达成了战略合作。其中,美团闪购还联合汾酒、洋河、古井贡酒、郎酒等十余家头部品牌,推出了行业首个“全链路保真体系”,用以攻克线上信任难题……

那么在白酒厂商集体下场拥抱即时零售的背景下,华致酒行的线上竞争优势,是不是也要大打折扣了呢?

再来看华致酒行在运营管理端的数字化、数智化建设,这在某种程度上算是搭配线上渠道战略的配套策略,也是“守成”的一部分。

核心目的在于降本增效。

2024年,华致酒行的电商虽然是唯一增长的板块,但同时,在占公司营业收入或营业利润10%以上的地区划分中,电商渠道的毛利率也是最低的,仅2.36%。

远低于整体9%的毛利率表现。

在这种情况下,如果华致酒行要加码线上渠道,就必然会进一步拖累盈利表现,甚至是出现

长期赔本赚吆喝的情况,所以品牌需要在运营管理等层面降本增效。

而去年才加入董事会的“酒二代”吴其融,也正是有着珍酒李渡集团有限公司(创始人吴向东的另一家公司)数字营销事业部负责人的履历背景。

至于数字化建设和渠道创新的“增效”表现如何,我们暂且不知,但在“降本”方面却已经收获了一定的成效。

今年前三季度,华致酒行的销售费用同比下降了40.33%、管理费用同比下降 20.76%、财务费用同比下降30.78%。

其中,销售费用的减少,主要系“销售人员数量减少随之职工薪酬费用同比下降”,整体是通过优化员工结构实现的。

管理费用的下降,则是得益于公司运营战略的积极调整,以及运营服务体系的深化升级,从而在提升效率的同时,有效压缩了不必要的管理成本。

因此不可否认,在当前白酒行业的压力测试下,华致酒行也确实探索出了一条穿越周期的价值之路。

这条路既是品牌过去二十年为行业立下的“保真”标杆,也是未来作为新零售保真连锁品牌+酒类供应链服务平台,为上下游伙伴赋能的广阔前景。

甚至说,从规模扩张转向价值创造,从粗放经营转向精细运营的升级过程中,现在华致酒行的探索和实践,也为整个酒类流通行业都提供了一条可以参考、复制的破局之路。

所以,这场深蹲的结果,一定不是触底,而是为下一次更高跃起的蓄力!

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论