迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|恒心

来源|财富独角兽

近日,中意人寿官网更新董事信息,童天喜于2025年7月3日起正式接任董事长,标志着“掌门人”更迭。原董事长赵雪松或将转战中油财务公司,延续了中石油体系内高管轮动的传统。

此次交接看似常规人事调整,实则折射出三大深层逻辑。

股东治理模式固化:中意人寿成立23年来,六任董事长均出自中石油,副董事长由外资股东意大利忠利保险委派,形成“中方管战略、外方管经营”的稳定架构。

财务背景延续:连续两任董事长(赵雪松、童天喜)均为中石油培养的财务专家,凸显股东对资本稳健性的极致重视。

能源主业协同强化:童天喜上任前即以拟任身份与新疆油田洽谈产融合作,释放出深化能源产业链金融服务的战略信号。

在寿险行业深度转型、低利率冲击加剧的背景下,这位“石油系”财务老将的履新,成为观察合资险企战略定力的关键窗口。

01

股东主导下的“双轨制”治理,稳定性与局限性并存

中意人寿的治理模式堪称合资险企的独特样本,其稳定性与局限性并存。

股权与权力的对等博弈:天眼查数据显示,中石油与忠利集团各持股50%,但治理权分配泾渭分明:董事长始终由中石油委派,负责战略与资源协同;总经理则由忠利集团提名(现任总经理刘炳发为新加坡籍精算专家),主导日常经营。这种“双轨制”在避免股东摩擦的同时,也可能抑制战略敏捷性。

据中意人寿2025年一季度偿付能力报告显示,总经理刘炳发(Low Peng Fatt)出自忠利集团,全面负责日常经营管理,分管培训部、人力资源部以及法律合规部;而常务副总经理闫烨,曾供职于中油财务有限责任公司并担任高管,目前协助刘炳发负责中意人寿日常经营管理,协助分管培训部、人力资源部、法律合规部。

财务基因的强化逻辑:童天喜的履历直指股东核心诉求,一方面是履历深度绑定中石油,其职业生涯贯穿石油产业链的资本运作;另一方面是财务风控优先,2024年净利润逆势创13亿元新高,但新会计准则导致净资产缩水逾六成,暴露久期风险短板。财务背景高管连续掌舵,凸显股东对资本安全的焦虑。

据介绍,童天喜毕业于西安石油大学,拥有会计硕士学位,且长期任职于中国石油体系,曾先后担任长庆油田分公司总会计师、昆仑资本监事会主席等要职,彰显出其深厚的财务底蕴。值得一提的是,前董事长赵雪松同样是财务领域的专家,这也意味着,延续了中意人寿管理层对资本运作高度重视的传统。

合资公司的治理天花板:尽管中外股东合作超20年,但忠利集团在战略参与上相对被动。中石油关联业务保费占比从2021年的29.4%降至2024年的10.2%,反映外资方对单一客户依赖的担忧。如何平衡股东诉求与市场化转型,仍是治理隐忧。

02

经营韧性的背后,盈利光环下的三重隐忧

中意人寿以“连续15年盈利”领跑非上市险企,但2024年以来的数据波动揭示深层挑战。

首先是会计准则切换导致中意人寿面临双重冲击:从资产端来看,债券资产从摊余成本计量改为公允价值计量(FVOCI分类),净资产随利率波动剧烈震荡;从负债端来看,利率下行导致准备金增提,赔付支出激增,进一步侵蚀资本。

截至2024年底,中意人寿总资产1743.82亿元,同比增长27%,但净资产骤降至30.91亿元,降幅逾六成。净资产下滑与中意人寿“其他综合收益”项的负增长有关:旧会计准则下,债券等资产多按摊余成本计量,波动性较小;新准则要求更多资产按公允价值计量,且其波动直接计入其他综合收益,导致净资产随市场波动剧烈。此外,2024年中意人寿赔付支出攀升至101.65亿元,同比增长82%。

其次是投资能力遭遇市场逆风:尽管长期布局基建投资带来不错的收益率,但2025年一季度综合投资收益率转负,反映两大困境:一是资产荒加剧,险资扎堆高信用等级资产,优质项目稀缺推高溢价;二是权益投资波动,股票市场震荡叠加关税政策冲击,加大配置难度。

据2025年一季度偿付能力报告显示,期末中意人寿投资收益率0.67%,综合投资收益率为-0.1%,该两项指标与2024年一季度的1.34%和3.64%相比出现大幅下滑,特别是综合投资收益率。

最后是渠道转型的进退维谷:中意人寿早年依靠中石油200亿元团单跃居行业第二,但如今正被迫调整路径:一方面是银保渠道依赖,2024年推趸交传统险短期提振保费,但低保证利率产品可持续性存疑;另一方面是价值转型矛盾,宣称“推动分红险销售”,但低利率下客户更偏好传统险现金流,战略定力面临考验。

03

新掌门的战略考题:产融协同与久期管理的平衡术

童天喜上任后的动作为行业风向标,三大任务亟待破局。

其一是重塑能源产业链金融定位:中意人寿与新疆油田的座谈释放明确信号,将保险资金嵌入能源主业场景,探索“绿色投资+员工福利+风险管理”综合解决方案。中意资产参与设立130亿元私募基金(保实诚源股权基金),或为能源基础设施投资铺路。

其二是穿越低利率周期的防御布局:拉长久期缺口,当前资产久期远低于负债久期,需增加超长期国债、地方债配置缓释利率风险;拓宽收益来源,新能源、新基建领域股权投资或是突破利差困局的关键。

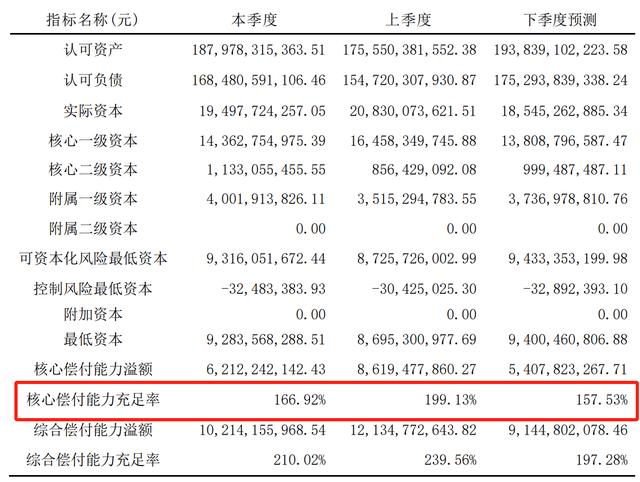

其三是偿付能力保卫战:2025年一季度末,中意人寿净资产虽回升至48.03亿元,但核心偿付能力充足率下滑,从年初199.13%降至166.92%,逼近监管安全线。在净资产承压下,需在股东增资、发债补血、资产腾挪中寻求平衡。

中意人寿的换帅不仅是企业个案,更为行业提供三重镜鉴:治理模式迭代,中外对等股权结构需从“权力划界”转向“能力互补”,外资经营经验应更深度融入战略决策;财务稳健性重定义,新准则下,盈利指标需与资本充足性、久期匹配度综合评估,避免“纸面利润”误导;产融协同新逻辑,产业系险企需从“内部输血”转向“生态赋能”,将主业场景转化为风险管理与资金运用的差异化能力。

童天喜的财务专长与能源背景,为其应对低利率与会计准则冲击提供工具箱,但能否在股东意志与市场规律间找到第三条路,将决定这家“寿险优等生”能否续写下一个15年盈利传奇。具体结果如何,还需市场给出答案,我们拭目以待。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论