迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

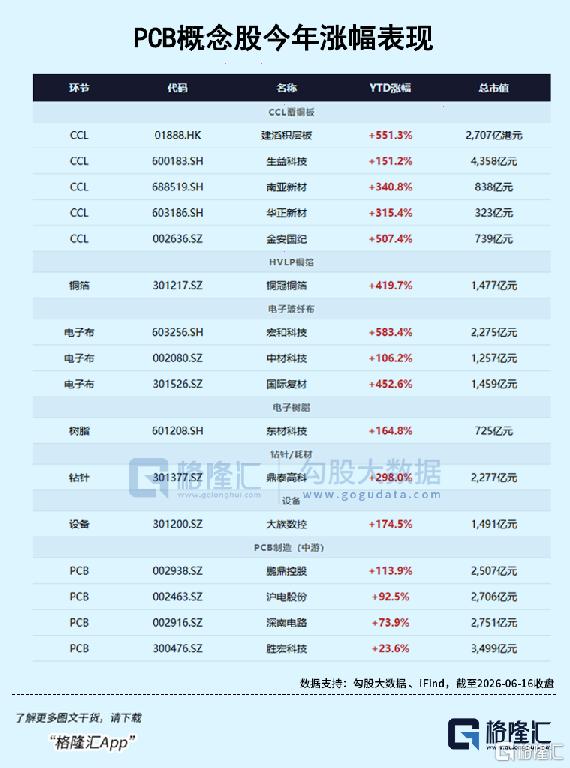

6月16日,A股上演了一出上游材料的集体狂欢。全市场117只个股涨停,稀土、小金属、玻纤、磁性材料全线拉升,厦门钨业2连板,盛和资源、中科三环封板。

资金方向高度一致——往最上游扎。

PCB上游材料是涨停最密集的区域。东材科技涨停,宏和科技6天3板,中材科技2连板,华正新材7天4板,逸豪新材3连板,宏昌电子6天4板。

拉长到今年来看,PCB上游材料远远跑赢中游制造。

涨价潮顺着供应链一层层往上推,在最不引人注目的上游材料端堆出了一个高地。

01

需求正在爆发

AI服务器的PCB用量实现了快速膨胀。

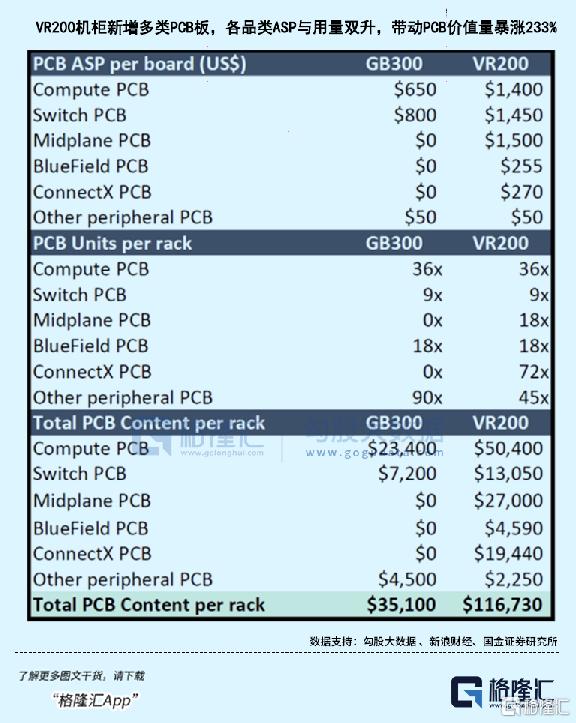

英伟达过去四年的平台迭代,拉出来是一条相当陡峭的曲线。从H100到Rubin,PCB价值量最高翻了23倍。

据摩根士丹利,H100在2022年出货时,PCB只有16到20层,用的是M4到M6等级的覆铜板,单机柜PCB价值大约5000美元。

到2025年的GB200,层数跳到22层,覆铜板等级拉到M8,铜箔从普通LP换成HVLP-3,单机柜PCB价值一下跳到1.7万美元。

同年的GB300升级版,层数破26层,覆铜板换成M8.5,铜箔升到HVLP-4,PCB价值飙到3.5万美元。

今年下半年即将量产的Rubin(VR200)是真正的拐点。层数跳到32到40层以上,覆铜板全面进入M9等级,单机柜PCB价值达到11.6万美元——较GB300增长了233%。

到了2027年的Ultra架构,层数更是激增到78层,采用了一种叫正交背板的结构,用多层PCB叠加替代传统的铜缆高速互连。

这引出一个结构性的变化,高端AI材料正呈现极端的漏斗状衰减:M6全球有超10家能做,M7剩6到7家,M8缩减至4到5家。

而到了最顶级的M9级(224G超高速)平台,全球具备实质性大规模批量供应能力的覆铜板厂商仅有台光和生益科技等极少数寡头。

产能池越缩越小,需求池越扩越大。每往上走一代,对上游材料的消耗就是一次乘数级的放大。这才是整条产业链最底层的张力所在。

一台AI服务器的PCB板层数从12到16层升至40到78层,消耗的电子布面积是普通服务器的4到5倍;HVLP-4铜箔的加工费每吨超过2万元,是普通HTE铜箔的10倍以上;单台AI服务器钻针消耗量是普通服务器的4到5倍。

根据IDC预测,2026年全球AI服务器出货量有望突破200万台;与此同时,其升级换代将强力拉动全球高端PCB(印制电路板)市场需求,实现超过110%的同比爆发式增长。高盛1月做了详细测算:全球AI服务器相关PCB市场规模将从2024年的约31亿美元,增长到2027年的271亿美元,三年膨胀近9倍。

上游CCL的弹性更大——同期从15亿美元暴增至187亿美元,12.5倍。市场增速在所有细分领域中最快——2027年CCL市场增速达222%,压过了同期的光模块和AI训练服务器。

资本开支也在印证这个判断。据财联社统计,截至6月,年内已有13家PCB制造企业宣布扩产计划,投资总额超过600亿元。

最近行业密集传出利好。覆铜板涨价函一张接一张,电子布订单排到了下半年,铜箔加工费两个月内二次上调,钻针厂产能拉满还在扩,设备商的合同负债普遍翻倍。

PCB赛道,正在悄悄走出独立行情。

02

谁在赚大头?

但今年真正拿到了超额收益的,根本不是大家熟知的下游PCB制造厂,而是CCL覆铜板基材、电子铜箔、电子玻纤布、高端树脂、精密钻针、制程设备——这些隐蔽性极强的上游细分。

印刷电路板制造是一门高度同质化的生意,越往上游走,竞争者越少。涨价沿传导链向上传递的过程中,被每一层寡头"截留"——越往源头,截留的比例越大。

先说说PCB的核心根基——CCL覆铜板。

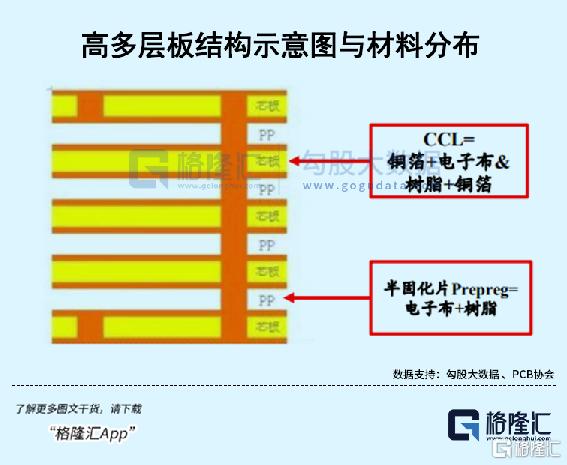

CCL覆铜板,是电子铜箔、电子玻纤布和树脂经高温压制而成的基材,承担了PCB导电、绝缘、支撑三大功能。作为PCB的"母材",其性能等级直接决定了PCB能跑多快、传输损耗多大。

全球CCL第一大厂建滔积层板,从2025年2月到2026年5月,先后发起8轮涨价,累涨25%到30%。今年4月之后尤甚——一个半月三度提价。

A股公司生益科技国内唯一通过英伟达M9认证并实现批量供货的覆铜板企业。去年净利润同比增长92%,今年一季度同比翻倍,AI相关CCL占出货的比重,从去年约10%提升到当前15%,今年底预计达到20%。

CCL的定价权源自它的寡头格局,而CCL的上游——铜箔和电子布格局更加极端。铜箔是CCL第一大原材料,占成本约42%。它的核心作用很朴素——承载信号传输电流。

铜箔表面几微米的粗糙,对高频信号都是巨大损耗。HVLP——超低轮廓铜箔——通过特殊工艺把表面粗糙度压到2微米以下,是M8以上等级CCL绕不开的导电材料。

但HVLP铜箔的制造有一个"代际缩产"的魔咒:每往上升一代,产能腰斩一半。因为要做超低粗糙度,添加剂配方、电流密度、表面处理都高度苛刻,产线速度降到普通铜箔的一半以下。

全球HVLP-3及以上规格的合格供应商不到6家——三井金属、古河电工、福田金属在日系,Iljin、Solus、Lotte在韩系,外加台湾金居。国内铜冠铜箔是目前唯一实现HVLP-1到4代全系列量产的一家。

缺口有多大?高盛在5月的报告里给出了测算:扣除良率损失和产线切换损耗,2027-2028年HVLP-3+的有效产能缺口将会接近38%。

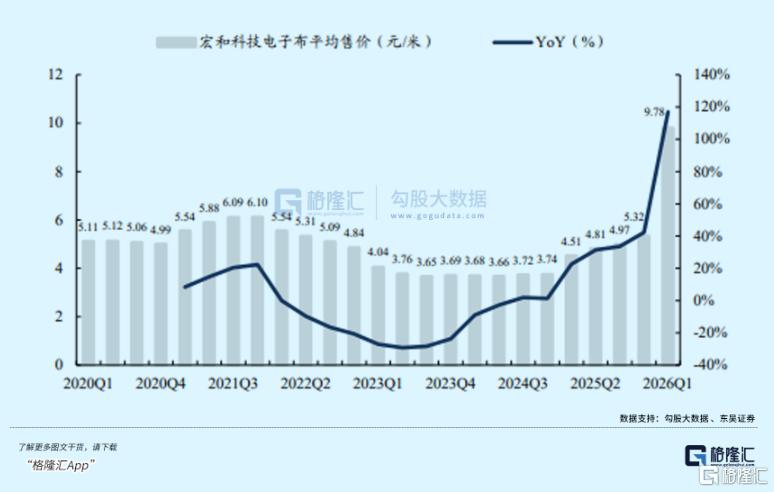

电子级玻璃纤维布(电子布),是覆铜板的增强骨架材料,占CCL成本约19%。它的作用是为覆铜板提供机械强度、尺寸稳定性,以及绝缘支撑。

在整条PCB产业链上,电子布的价格梯度是最极端的通胀。普通7628电子布,约4到6块钱一米。而适配英伟达Rubin架构的Q布——石英纤维布,单价超过200块一米。

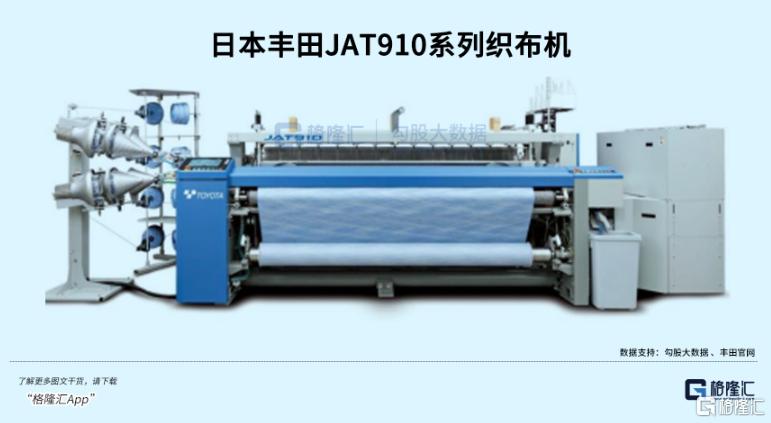

高端电子布的生产需要一种关键设备——喷气织布机。丰田JAT910系列垄断了全球90%以上的高端电子布产能,年交付量只有2000到2500台。而整个行业的设备需求是6000到7000台,交期12到18个月。建滔计划铺1000台织布机,规划到9月只能到位600台。

这个设备瓶颈叠加需求爆发,缺口极其惊人——Low-Dk一代布月需求约1500万米、二代约350万米,缺口超过40%。Q布全球合格供应商仅3家,2027年供需缺口预计超60%。

在12微米以下的AI算力芯片级超薄电子布市场中,宏和科技全球市占率超过50%;其黄石基地更是国内唯一具备3微米超细纱线和低热膨胀(Low-CTE)特种布规模化量产能力的‘材料命门’企业。

树脂,在CCL中充当绝缘胶黏剂的角色,占成本约26%。普通覆铜板用环氧树脂,到了M7以上等级,必须用PPE聚苯醚或者碳氢树脂。碳氢树脂是M8和M9等级覆铜板的主流树脂体系,而PPE是M7到M8等级最常用的高频树脂。

沙特朱拜勒工业区提供了全球约70%的高纯度PPE,但今年3月底,霍尔木兹海峡航运受阻,工厂随即停产。4月该工业区又遭到伊朗导弹袭击。

PPE的价格从断供前的12万一吨飙到了60万一吨,PCB受到的冲击立竿见影——高盛数据显示,4月份PCB价格较3月最高上涨了40%。

东材科技是目前A股最明确受益于这轮树脂紧缺的标的,作为全球唯二、国内唯一能够批量供应M9级碳氢树脂的内资企业,东材已通过英伟达GB300平台的独家认证,眉山年产2万吨高速通信基板电子材料项目定在6月30日试车。

钻针的逻辑和前面四个材料在本质上是不同的。它不是一次性采购的原材料,而是持续消耗的精密工具,只要产线不停就得一直用。

M9板材硬度成倍拔高,钻针寿命从3000孔掉到100到200孔,叠加分段钻工艺,单台AI服务器对钻针消耗是传统4到5倍。

据智研咨询统计,全球钻针市场2025年约62亿元,预计到2029年达到91亿,复合增速约15%。前五大厂商占了75%的份额,前三名60%——比CCL行业集中度还高。

鼎泰高科连续多年全球PCB钻针销量第一,更重要的竞争力来自于它的设备——95%的钻针制造设备是自研自产。2026年一季度直接炸了——净利2.61亿,同比暴增259%,毛利率53.25%。而当下的月产能1.3亿支还不够,公司目标年底扩到2.2到2.5亿支。

就算材料够了那还得有设备机器,而设备交付周期也在延长。PCB制造三大核心工序——钻孔、曝光、电镀。

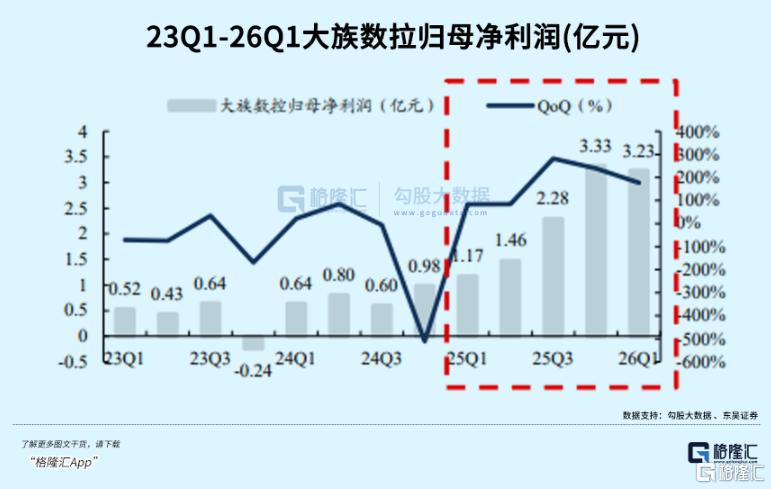

大族数控是全球PCB机械钻孔设备的龙头,已经做到该细分领域全球约一半的份额。2025年全年营收57.73亿,净利润8.24亿,增速均超过170%。公司的PCB设备全年订单在2025年已经上修到了50亿以上,部分机型交期排到了2028年。

芯碁微装则是国内直写光刻设备的领军者。当PCB线宽精度缩到3到4微米的量级,传统掩膜曝光不够用,必须上直写光刻——这台设备是整个高端PCB扩产链条里最紧俏的环节之一。公司3月份开始产能已经拉满了,激光钻孔设备拿下批量订单,单价超400万一台。

PCB上的通孔从一面到另一面需要电镀来实现导电连接,高层数板对电镀均匀性要求极高。东威科技在垂直连续电镀设备领域国内市占率超过50%,合同负债同比增长100%,而且公司的水平镀三合一设备打破了德国安美特多年垄断,毛利率做到40%到50%。

而设备线目前最紧缺的一个硬件瓶颈,在于一种叫"mSAP"的先进工艺。1.6T光模块要求强制采用mSAP工艺——其中镭射钻孔机、LDI直立式曝光机、脉冲电镀设备的采购周期全部排到了2027年。业内测算,2026年mSAP工艺的高端PCB产能缺口大约30%,要等到2027年设备逐步到货后才开始缓解。

03

尾声

这轮涨价周期的底层逻辑与以往不同。过去CCL涨价是需求回暖驱动的库存周期,来得快去得也快。这一次的驱动力是AI算力对材料等级的刚性升级,叠加设备、认证、良率三重供给约束——供需缺口的消化时间会远超市场直觉。

铜箔、电子布、树脂、覆铜板——这些上游材料在AI服务器PCB中的价值占比已从传统的不到20%跃升到50%以上,是本轮AI算力升级中价值增量最为集中的环节。

但正因为逻辑足够硬,涨幅才敢这么打满。

铜冠铜箔PE近900倍,宏和约300倍,鼎泰约310倍——这些数字已经把未来几年的高景气定价进去了。一旦季度业绩的环比增速没能撑住当前的预期水位,杀估值的烈度不会比拉升时温和。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论