迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

出品|WEMONEY研究室

文|林见微 编|刘双霞

2025年,正值成立20周年,阳光保险集团交出了一份喜忧参半的成绩单。喜的是寿险业务高歌猛进,新业务价值同比大增48.2%;忧的是财险板块因保证险业务巨亏15.13亿元,导致整体承保亏损超过10亿元。这份“冰火两重天”的年报,不仅揭示了公司在激进扩张与稳健风控之间的失衡,也为其二十年发展历程上了关于“风险经营”本质的深刻一课。

总保费收入超1500亿

寿险与财险“冰火两重天”

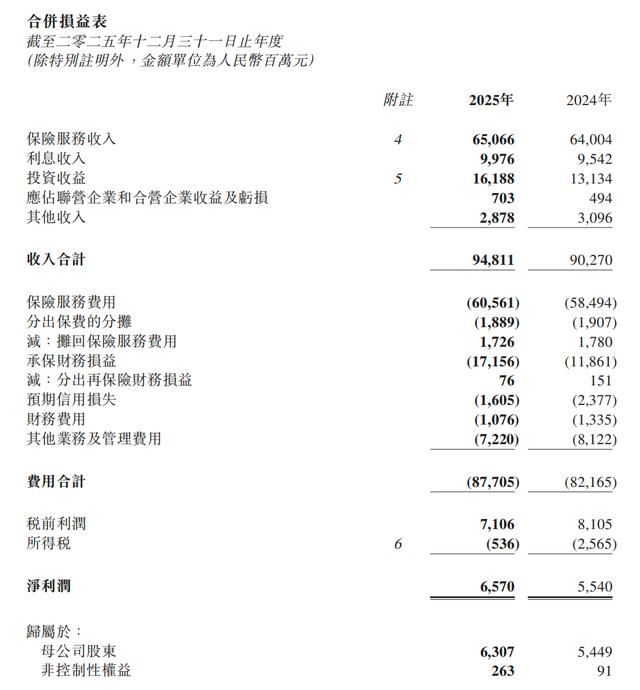

2025年,阳光保险实现总保费收入1507.2亿元,同比增长17.4%,首次突破1500亿大关。归母净利润63.1亿元,同比增长15.7%,连续两年保持双位数增长。内含价值达到1207.8亿元,较上年末增长4.3%,价值基础持续夯实。总资产规模6733.4亿元,同比增长15.7%,公司整体实力进一步增强。

寿险业务无疑是阳光保险2025年最大的亮点。全年寿险总保费收入1026.1亿元,同比增长27.5%,首次迈上千亿台阶,标志着阳光寿险正式进入行业千亿俱乐部。更值得关注的是新业务价值(NBV)达到76.4亿元,同比大幅增长48.2%,这一增速远超行业平均水平,显示出公司价值创造能力的显著提升。

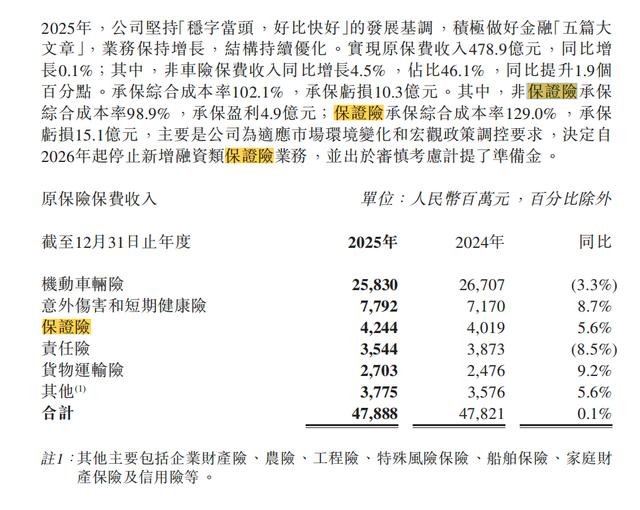

与寿险的亮眼表现形成鲜明对比的是财险板块的困境。2025年,阳光财险原保费收入478.9亿元,同比仅微增0.1%,增长几乎停滞。全险种综合成本率高达102.1%,同比上升2.4个百分点,承保亏损10.26亿元,而2024年同期为承保利润1.23亿元,业绩恶化明显。

分业务线看,车险业务表现相对稳健,综合成本率98.2%,实现承保利润4.8亿元。家用车保费占比67.2%,同比提升2.6个百分点,业务结构持续优化。意外及短期健康险综合成本率95.6%,保持承保盈利。非保证险业务综合成本率98.9%,同比优化1.0个百分点,实现承保利润4.9亿元。

然而,保证险业务成为财险板块的"黑洞"。2025年保证险保费收入42.44亿元,综合成本率高达129.0%,承保亏损15.13亿元。这意味着保证险业务每收取100元保费,就要支付129元的成本和赔付,业务质量严重恶化。

多年布局酿苦果

保证险巨亏15亿

阳光保险集团的保证险业务发展,经历了从专业子公司探索到集团层面巨亏止损的完整周期。

2016年,集团成立专业子公司阳光信用保证保险股份有限公司,由阳光财产保险股份有限公司、重庆两江金融发展有限公司和安诚财产保险股份有限公司共同发起设立,注册资本10亿元人民币。彼时,信用保证保险被视为保险业创新转型的重要方向,数据显示,2019年,国内保证保险保费收入达844亿元,位居财产险公司保费贡献榜第二位,足见其当年的行业地位。

阳光保险雄心勃勃地想要在这一领域大展拳脚。但该子公司自成立起便持续亏损,累计净亏损超12亿元,最终于2021年策略性退出融资类业务。

随后,保证险业务转由集团财险板块运营,在2023-2024年综合成本率接近100%。保证险业务曾是阳光保险的重要增长点,2025年上半年,该业务原保险保费收入24.6亿元,同比增长34.9%。

然而,这一快速增长背后隐藏着巨大风险,2025年,长期积累的风险与经济下行周期共振,公司基于审慎原则计提大额准备金并宣布自2026年起停止新增融资类保证险业务,导致当年承保巨亏15.13亿元

回顾其业务模式,阳光保险通过构建多层次合作网络快速扩张保证险业务,但这种扩张模式最终成为风险传导的渠道。在银行端,公司与广发银行、中信银行、恒丰银行等机构建立了深度合作。

此外,阳光保险通过股权方式深度介入助贷生态,形成了“左手保证险增信、右手参股助贷平台”的业务模式。公司通过阳光人寿参股“量化派(羊小咩)”15.03%以及“便荔卡包”16.2349%。此外,阳光财险还曾以38%的参股比例投资了运营“惠域U卡”的广州惠金技术服务有限公司。

这种与资产方深度绑定的模式,虽在短期内做大了业务规模,却也导致风险在合作体系内闭环循环、不断累积。特别是参股的惠金小贷涉及上千件司法案件,其中多为借款合同纠纷,最终于2025年7月被注销小额贷款业务资质。

除了个人贷款保证险,公司也拓展了对公领域的保证险业务,包括于2024年11月在重庆落地首单的“跨境电商零售进口关税保证保险”,以及“投标保证保险”、“建工履约保”、“政采履约保”等传统保证险产品。但这些业务未能弥补个人贷款保证险的巨大亏损。

近年来,随着小贷利率的刚性压降,直接传导至上游信保业务,信保费率议价空间大幅收窄,原本依赖高费率覆盖风险的盈利模式难以为继。更值得关注的是,相比同业,阳光保险在保证险业务调整上明显滞后。早在2023年,平安产险就已暂停融资性保证险业务;2025年初,太保产险、大地保险等也先后关停相关业务。而阳光财险直至2026年才决定停止新增融资类保证险业务,对保费规模的留恋最终导致其付出了沉重的亏损代价。

止损与未来

退出“担保”游戏后的挑战与资本

面对保证险业务高达15亿元的巨额亏损,阳光保险展现了壮士断腕的决心,在年报中明确宣布“自2026年起停止新增融资类保证险业务”。这一收缩虽将影响短期保费规模,却是控制风险蔓延、谋求长期健康发展的必要战略调整。同时,公司基于审慎原则大幅计提准备金,为存量业务的风险出清预留充足空间,此举虽侵蚀当期利润,却增强了财务的稳健性。

止损仅是第一步,更深层的挑战在于业务结构的重塑与盈利能力的修复。在停止新增高风险业务后,公司正加大对车险、意外健康险等盈利板块的投入,并探索新的非车增长点,2025年非车险保费占比已提升至46.1%。

然而,转型之路绝非坦途:竞争激烈的车险市场利润空间有限,而培育专业的非车险能力需要时间。更为根本的是,公司必须彻底重建其风险管控体系。此次巨亏暴露出其在风险定价、贷后管理及风险分散策略上的缺陷。唯有建立更科学的风控模型与强大的数据分析预警能力,才能避免重蹈覆辙。整个财险板块从亏损恢复到健康盈利,将是一个需要耐心等待的漫长过程。

尽管挑战严峻,阳光保险并非没有翻盘的资本。其基本盘依然稳固:寿险业务作为“压舱石”,新业务价值在2025年实现了48.2%的强劲增长,持续贡献丰厚价值与稳定现金流;投资能力保持行业领先,综合投资收益率达6.1%;成本管控也成效显著,全年压降费用超20亿元。当前全力推进的“新阳光战略”(科技阳光、价值阳光、知心阳光),若能在数字化转型与客户经营上有效落地,将为公司的长期发展注入新动能。

从2016年雄心勃勃地成立专业信保公司,到如今吞下保证险巨亏的苦果,阳光保险的这次挫折,为其20年的发展历程上了关于“风险经营”本质的深刻一课。果断止损体现了管理层的风险意识,但存量风险的化解、业务结构的成功转型与风控体系的重建,仍需时间和强大的执行力来验证。能否将这次挫折转化为高质量发展的契机,是市场对这家年轻险企的真正期待。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论