迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

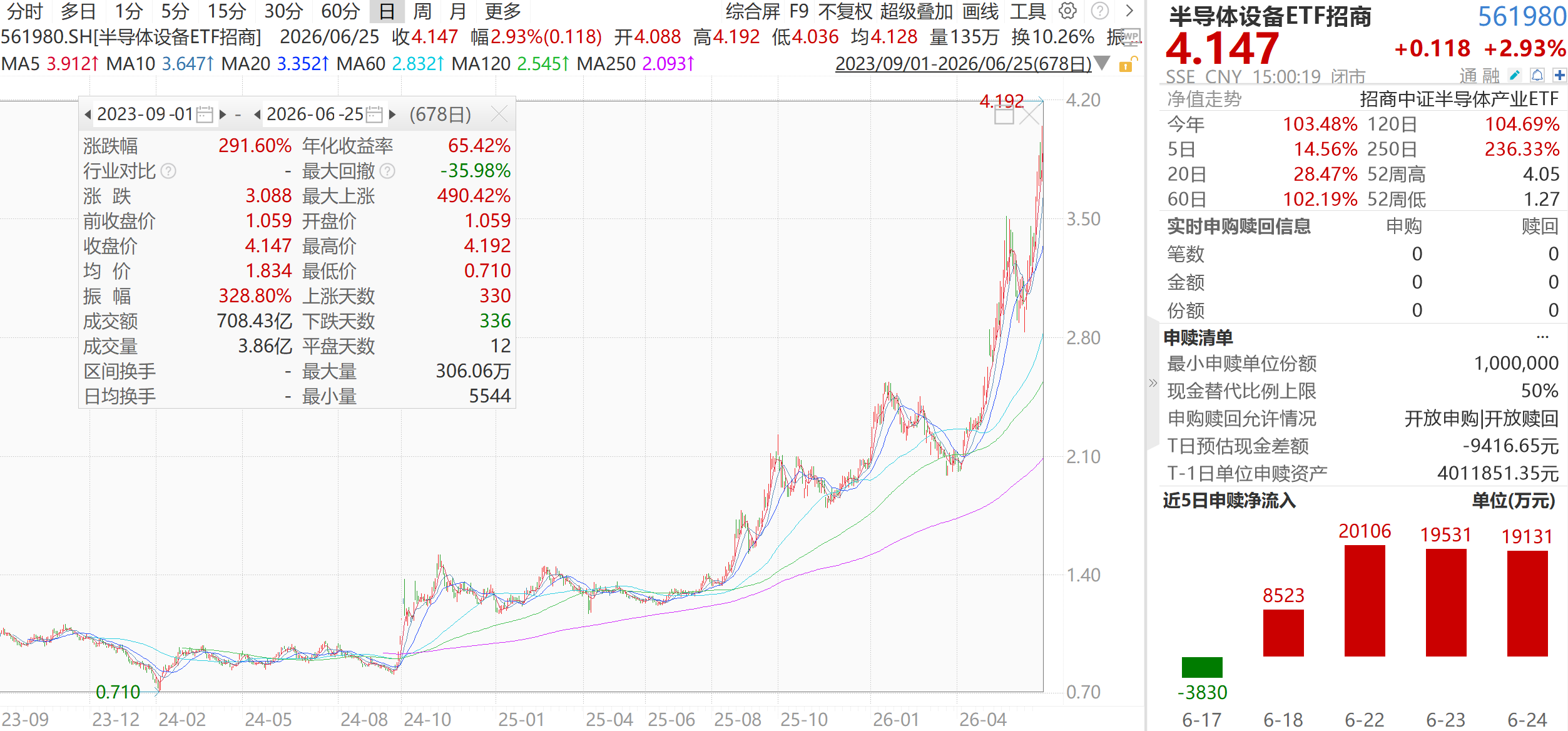

6月25日,A股市场放量上涨,双创指数均录新高。受美光业绩提振,A股存储、MLCC、先进封装、半导体设备和材料再掀新高潮。半导体设备ETF招商(561980)涨近3%,收盘最新价格4.147元,为目前A股价格最高的半导体设备ETF,也是第一个站上4元的半导体设备ETF,自2023年9月上市至今涨幅超过3倍。

成份股方面,清洗设备至纯科技10cm涨停,中微公司、北方华创再创股价新高,材料龙头江丰电子、有研新材、神工股份涨超8%。CPU/GPU方面,海光信息涨6.88%,寒武纪涨3.58%,晶圆制造龙头中芯国际涨近4%。

根据基金公告,半导体设备ETF招商(561980)将按照今日(权益登记日)登记在册的基金份额进行拆分,拆分比例1:5,为A股ETF近15年来最高一档拆分比例,明日(6月25日)除权并公告拆分结果。资金面数据显示,该ETF目前已连续4个交易日连续净流入6.7亿元,规模突破52亿元上市新高。

一、【美光盘前暴涨18%,投行上调其目标价高至2000美元】

海外市场方面,韩国KOSPI200涨超6%,SK海力士大涨13%,三星电子涨5.29%。美股市场,美光科技盘前暴涨近18%,年内累计涨幅接近280%,近一年涨超725%。目前摩根大通、高盛、美银等主流投行密集上调美光目标价,多家机构看高至2000美元,较美光科技最新收盘价高出近一倍。

根据美光最新公布的3QFY26财报,报告期内公司实现营收同比+346%、净利润同比+1223%、EPS同比+1215%、毛利率高达84.9%,均大超市场预期,同时4QFY26的强劲业绩指引打消了市场对AI资本开支过高的部分担忧。

数据来源:上市公司财报

二、【晶圆设备成存储扩产瓶颈,半导体设备进入卖方市场】

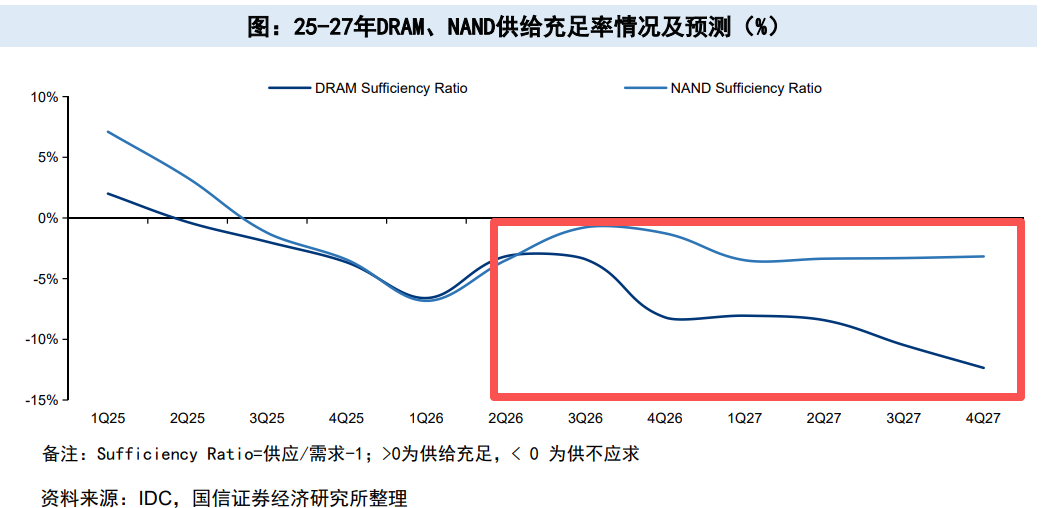

值得注意的是,美光在业绩会上强调,公司第三财季DRAM与NAND收入均创纪录,分别同比增长343%、361%,占总收入的76%和24%。公司预计,DRAM和NAND的供需状态将在2027年以后继续保持紧张,由于晶圆厂扩产受到多重因素约束,看不到供给追上需求的清晰路径。

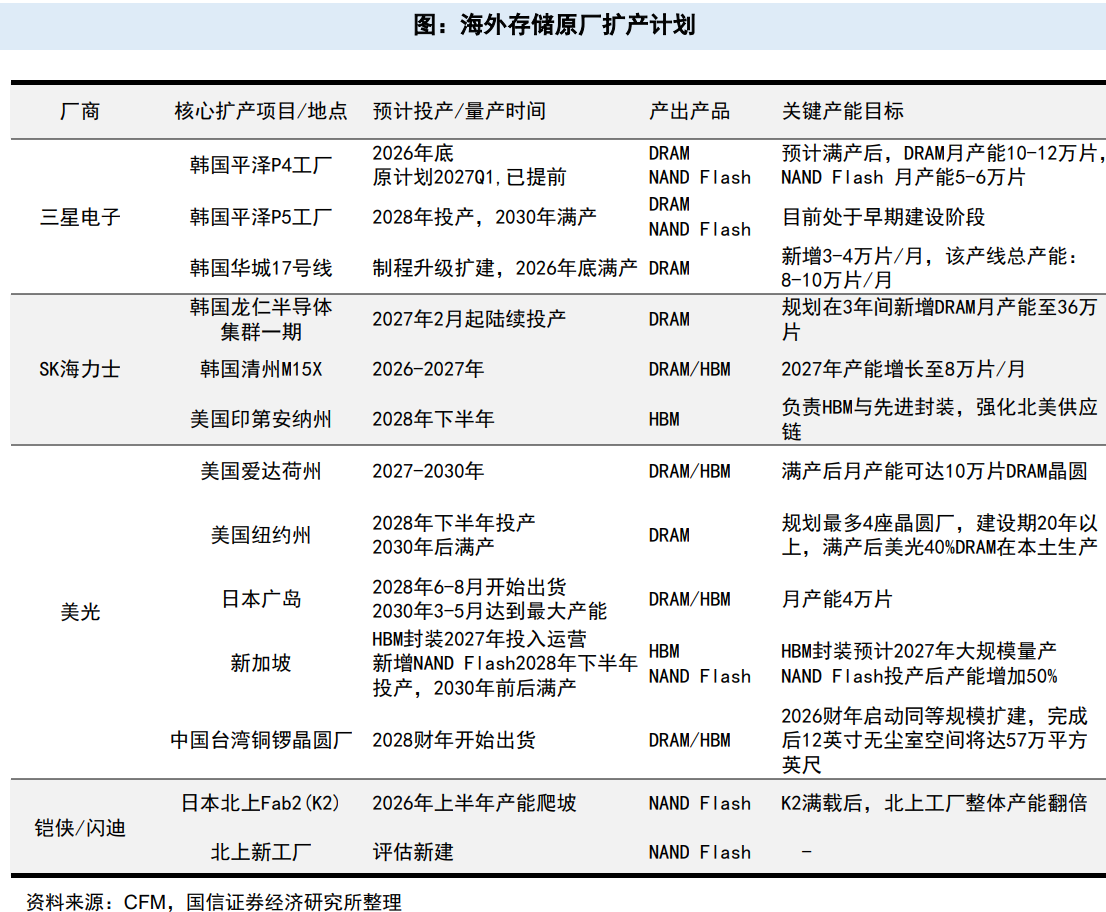

自2024年生成式AI爆发以来,AI服务器对HBM、DDR5及高容量NAND的需求呈现指数级与结构性缺口。存储从单纯的算力配套资源,演变为决定AI系统整体性能与上限的核心基础设施,海内外巨头将资本开支与有限的晶圆产能全力向HBM、DDR5以及AI企业级SSD等高附加值领域倾斜。

半导体设备ETF招商(561980)基金经理房俊一指出,作为芯片制造的硬件基础,全球存储扩产直接拉动上游设备材料需求。目前国内外存储大厂、晶圆制造厂推进扩产,头部存储持续上修资本开支,上游半导体设备已出现涨价迹象,逐步进入卖方市场。

全球半导体营收增速接近100%再创新高,存储超预期财报验证产业景气。国产设备在此基础上还享有国产化率加速爬坡的红利,海外管制倒逼与国内本土化采购双向支撑下,客户验证与导入节奏明显加快,部分国产设备已开始获得海外订单。

展望后市,房俊一认为,两存大型硬科技IPO临近有望催化行情延续向上。但值得注意的是,当前半导体设备板块已积累较多涨幅,存在一定高位波动风险,投资者可借道相关ETF分批或长期布局来分散个股风险,关注产业长期成长红利。

三、【国产厂商逆流出海,两存“闪电破局”,设备直接受益】

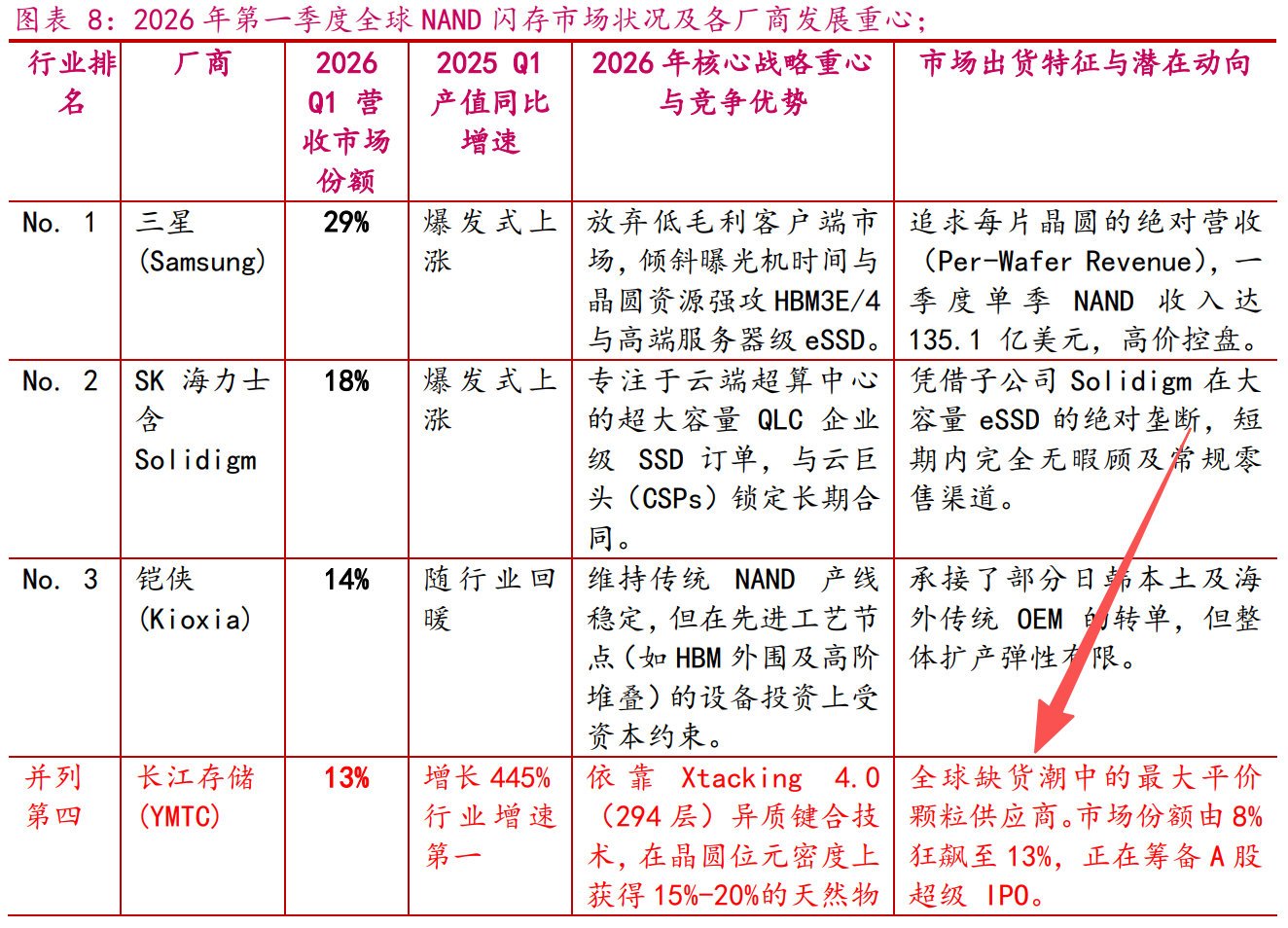

金元证券指出,由于巨头纷纷调价并将产能向高端转移,中国存储厂商迎来了技术红利与地缘份额互补的爆发期。

据Counterpoint,长存(YMTC)在2026年第一季度的全球NAND闪存市场份额已由去年同期的8%快速跨越至13%,与美光、闪迪并列并激烈角逐全球第三的位置。受益于国内AI基础设施(华为昇腾、国资云算力底座)的庞大本土胃口,以及海外整机模组厂在缺货潮中对标准闪存颗粒的强烈饥渴,YMTC第一季度营收同比录得了惊人的445%的增长。

此外,长鑫也正处于关键上市窗口期,6月12日获证监会同意科创板IPO注册,拟募资295亿元用于技术升级与扩产,目前已正式开启二季度招投标,全年计划扩产5万至6万片,设备采购需求达50亿至60亿美元。

中泰证券盘近两年市场走向,发现重大IPO上市消息公布以及成功上市后,市场均出现明显的资金聚集趋势。尤其半导体等硬科技IPO往往具备政策支持和地方产业资本背景,市场容易形成“产业趋势强化、一级资本退出、二级估值重塑”的共振。长鑫若上市后表现强势,有望直接拉动国产半导体设备板块的估值重估。

以中证半导为例,2025年6月与12月,国产GPU龙头摩尔线程和摩尔股份分别取得重大IPO进展时,指数均展开上行攻势,这个趋势在2026年5月以来两存IPO加速阶段再次得到复刻。

中证指数官网数据显示,半导体设备ETF招商(561980)跟踪中证半导,“长鑫存储”概念含量达55%,多家成分股在长鑫供应链中处于核心卡位。截至6月24日,该指数2020年以来累计涨幅已超550%,在科创芯片、半导体材料设备等同类指数中位居第一。

该指数全面覆盖中微公司、北方华创、拓荆科技等核心设备龙头,以及沪硅产业、南大光电、中船特气等材料龙头,同时涵盖寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头,前十大集中度近80%为同类最高。

数据来源:中证指数官网,截至2026/6/24

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论