迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

一家在光伏周期里乘风而起、凭借较早切入金刚石线的优势,一度赚得盆满钵满进而顺利实现创业板上市的企业,如今却陷入“生产即亏损”,转型业务四处碰壁、股价与业绩如坐过山车的怪圈。而同时高管们却在此时排队减持,上演了一出光伏行业的“胜利大逃亡”。

岱勒新材,这个曾经风光无限的光伏耗材老兵,为何会陷入如此境地?

01

周期“囚徒”

岱勒新材的故事,更像是一部浓缩的中国光伏产业周期史。

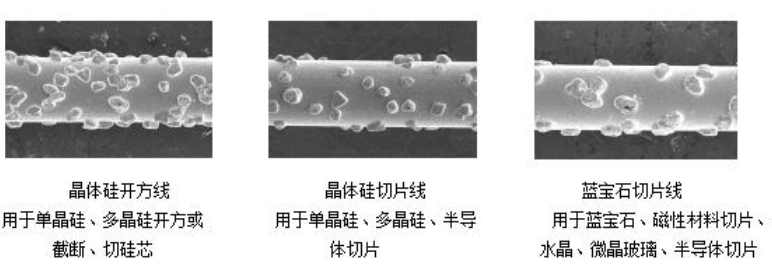

公司2009年成立,核心产品金刚石线主要用于晶体硅、蓝宝石等硬脆材料的切割,下游行业主要为太阳能光伏、LED照明。

图表:岱勒新材主要产品

资料来源:公司公告

时间回溯至2013年,国内光伏赛道刚刚经历了一轮调整,代表企业无锡尚德进入破产重整。

也正是在这一年,被称为“国八条”的《关于促进光伏产业健康发展的若干意见》出台,中国光伏产业在政策加持下从低谷反弹。

彼时,金刚石线技术在国内应用于光伏晶体硅片切割才开始规模化不久,岱勒新材正是“最早吃螃蟹的那几个玩家之一”。

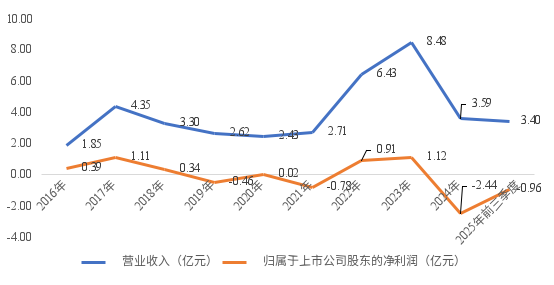

踩准节奏的岱勒新材驶入快车道,并于2017年成功登陆创业板。这一年,公司的营收大幅增长134.82%达到4.35亿元;利润更是暴增183.33%至1.11亿元,且当年整体毛利率、净利率水平分别高达48.56%、25.57%,公司迎来历史高光时刻。

然而,光伏周期的齿轮从不停止转动。完成上市第二年,2018年“5·31”光伏补贴政策急刹车,行业迅速入冬,并持续萎靡了好几年。

周期底部,岱勒新材的生存压力陡增。数据显示,2017-2021年四年间,岱勒新材营收累计下滑37.70%,净利润则由盈转亏,跌至-0.78亿元的谷底。

图表:岱勒新材主要财务表现

资料来源:公司公告

而产业周期演变的戏剧性在于,转机往往来得猝不及防。

2022年俄乌冲突引发的能源危机,催生了全球光伏装机热潮,岱勒新材再次迎来“小阳春”。在这一年,国内电镀金刚石线市场需求旺盛,岱勒新材的在手订单充沛,扩充的产能也得到了稳定释放,主要产品的销量较上期实现大幅提升。

2022-2023年,公司营收与利润重拾增长,2023年营收8.48亿元、净利润1.12亿元,均创下历史新高。

但这一历史新高数据,本身却暴露了残酷现实:2023年营收较2017年近乎翻倍,净利润却与六年前基本持平。

“增收不增利”的尴尬,或许早已为后续的困境埋下伏笔。

光伏行业的盛极而衰,有时只在一夜之间。

自2023年四季度开始,行业制造端供需严重失衡的真相再也藏不住了。此前数年全产业链的疯狂扩产,最终酿成了产能严重过剩的苦果。

价格战惨烈到“没有最低,只有更低”,产业链从硅料到组件企业普遍陷入亏损。身处产业链上游的岱勒新材,同样成了这轮“降价潮”最直接的受害者之一。2024年,公司主营业务金刚石线陷入“量价齐跌”的恶性循环,行业需求不足导致产能利用率大幅下降,而产品价格在惨烈竞争中被一路打至成本线以下。

2024年,公司营收同比暴跌57.63%,仅剩3.59亿元;更为尴尬的是,公司主业金刚石线的毛利率一度跌至-10.44%,2025年上半年更是进一步降至-20.92%,

陷入“生产越多,亏损越大”的尴尬境地。

尽管公司表示通过技术改造和工艺优化,实现单机效率提升,并积极推进钨丝母线自制以降低成本,但这些措施未能有效扭转业绩下滑的趋势。最终2024年公司净利润直接亏损2.44亿元。并且,根据最新业绩预告,2025年预计继续亏损1.8亿至1.98亿元,将出现连续两年巨额亏损。

而更为尴尬的是,在同样的行业寒冬中,不同企业的生存状态却天差地别。与岱勒新材的深陷亏损形成鲜明对比的,是同行美畅股份的相对稳健。

这家2015年才成立的后起之秀,营收利润规模早已远超岱勒新材成长为行业龙头。公司预计2025年实现归母净利润2.2亿~2.6亿元,同比增长51.18%~78.67%。在岱勒新材金刚石线毛利率跌至负值的背景下,美畅股份尽管也遭遇行业冲击,但同期的毛利率仍能够保持在10%以上。“强者从不抱怨环境”,是对比之下对美畅股份竞争能力的诠释。

岱勒新材巨额亏损背后,除毛利率转负因素以外,大额资产减值也形成拖累。2024年,公司计提存货减值准备5469.42万元、商誉减值准备9560.67万元,合计超1.5亿元;2025年拟再计提资产减值损失约7400万元、信用减值损失约3500万元,合计超1亿元。

这些冰冷数字背后,是产品滞销、投资失败的残酷现实。

亏损压力之下,岱勒新材的现金流状况同样不容乐观。2025年前三季度,公司经营活动产生的现金流量净额为-7571.52万元,而上年同期为+1.94亿元。

02

光明未至

针对业绩表现不佳,岱勒新材在年报中如此解释:“金刚石线因行业需求不足,产能利用率较去年大幅下降,同时产品价格下降至较低水平,公司主营产品盈利能力大幅下降,从而导致公司业绩出现阶段性亏损。”

“阶段性”三个字,透露出管理层对行业复苏的期盼。但在光伏行业这场深度出清中,“阶段性”会持续多久,尚未可知。

2025年,整体光伏行业的生产现状仍然堪忧。各环节开工率普遍不足,价格仍处于历史低位,企业普遍亏损。根据中国光伏行业协会(CPIA)数据,2025年制造端产量增速显著放缓,上游环节出现负增长。其中,多晶硅产量为134万吨、硅片产量为680GW,对比之下2024年多晶硅产量182万吨、硅片产量达到753GW。下游环节则保持微增,电池片产量660GW,组件产量620GW。反内卷政策推动下,各环节价格小幅回升,但整体仍处于历史低位。

长远看,尽管不少业内人士表示光伏仍然长期向好。但对于岱勒新材这样的耗材供应商而言,需要先考虑在这一轮行业洗牌中生存下来,才有机会分享行业复苏的红利。而与美畅股份的鲜明对比之下,岱勒新材还需要持续探讨的课题是:对手凭什么能保持盈利?是技术路线、规模优势、客户结构、成本控制还是经营策略的差异?

03

转型迷途

主业深陷红海,流血不止,寻找“第二增长曲线”成为必然选择。岱勒新材的转型之路,却走得格外踉跄。

在公司年报“核心竞争力分析”中,管理层描绘了一幅宏伟蓝图:“凭借多年来广泛的客户基础以及持续的创新研发能力,稳步推进多领域战略布局,围绕新能源、半导体及消费电子专材发展创新引领型新材料。”

这份蓝图涵盖甚广:从光伏领域的金刚石线、石英砂,到半导体及消费电子领域的研磨抛液、AF抗指纹剂,甚至通过参股布局氢能、储能,通过创新切割工艺切入消费电子玻璃加工。

但理想丰满,现实骨感。

2023年,公司收购黎辉新材,进军光伏及半导体关键材料——高纯石英砂领域。这一本被寄予厚望的延伸,进度却十分缓慢。截至2025年半年报,公司仍在表示“自收购后一直往中、内层进行技术研发生产,目前已具备中层砂生产技术”。

两年时间,仍在“技术研发生产”阶段,产业化仍“遥遥无期”。也因此,公司在2024年对这笔投资计提了超9560万元的商誉减值,或间接宣告了这一转型的失利。

在半导体及消费电子领域,公司的布局同样“雷声大,雨点小”。子公司长沙岱华开发的AF抗指纹剂等产品,虽已实现“小批量供应”,但始终未能形成规模收入,对整体业绩贡献微乎其微。

2025年公司与伯恩精密共同投资设立惠州岱勒,布局消费电子玻璃切割业务。公司与投资者交流当中表示“已正式生产并销售,正在产能爬坡中”,但这一新业务在惨淡的财报中几乎不见踪影,显然短期内难以承担“第二增长曲线”的重任。

公司的投资方向,从氢燃料电池、液流储能,到2026年2月最新设立的智能装备及消费电子新材料公司,岱勒新材的触角伸向一个又一个热门赛道。这种“撒胡椒面”式的布局,暴露出公司缺乏清晰战略聚焦的深层问题。有限的资金和管理精力被分散到多个陌生领域,每个项目都难以深入,最终可能无一建成。

在行业上升期,企业或许有时间试错;但在如今“流血生存”的残酷环境中,这种漫无目的的多元化,更像是一场又一场危险的豪赌。

04

内部“失血”

当企业陷入困境,内部人的选择往往比财报更能说明问题。岱勒新材高管们近期的行动,向市场传递了令人不安的信号。

2025年下半年,一份减持预披露公告引发市场关注。包括公司总经理兼董事段志勇、董事会秘书兼财务总监周家华、副总经理兼董事康戒骄、副总经理兼董事钟建明在内的多名核心高管,集体计划减持公司股份。

更引人注目的是,持股5%以上股东杨辉煌也计划减持不超过900万股,占公司总股本比例2.27%。

在公司业绩谷底、股价低迷之际,管理层和重要股东的集体套现行为,更容易被市场普遍解读为“用脚投票”。这种“胜利大逃亡”式的减持,无疑给本就脆弱的投资者信心又泼了一盆冷水。

如果连最了解公司情况的高管都不看好,大众投资者又凭什么相信公司能走出困境?

与此同时,另一重风险正在悄然累积。根据公司2025年三季报数据,岱勒新材整体质押股份高达9165.37万股,占总股本23%以上,占第一大股东、实控人的持股数量的比重已经超过70%。

虽然公司称目前股价高于预警线,但如此高比例的股权质押,犹如悬在头顶的“达摩克利斯之剑”。一旦股价继续下行,触及平仓线,可能引发连锁反应,甚至危及公司控制权稳定。

内部高管的减持与高企的股权质押比例,共同构成了岱勒新材的“内部失血”。这种从内部蔓延的信心危机,有时比外部竞争更加致命。

何去何从?

站在2026年的春天回望,岱勒新材的困境,是光伏行业周期调整的必然,更是自身战略与经营问题的集中爆发。

从乘着政策东风快速成长,到踏准行业周期登陆资本市场,再到如今深陷“主业失血、转型无果、内部信心流失”的三重困境,这家光伏“老兵”的经历,折射出中国制造业企业在周期波动中的普遍命运。

如今,光伏行业的深度调整仍在继续,淘汰赛的哨声已经吹响。对于岱勒新材而言,能否熬过这个寒冬,不仅取决于行业何时回暖,更取决于自身能否完成一场深刻的自我革新。

是继续在多元化的迷途中四处碰壁,还是聚焦核心业务,苦练内功,在成本控制和技术创新上实现突破?是坐视高管减持、质押风险累积,还是拿出切实举措,重建内外信心?

这些问题,都没有标准答案。

唯一确定的是,在光伏这个充满机遇与风险的行业,只有能够穿越周期的企业,才能最终看到下一个春天的黎明。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论