迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

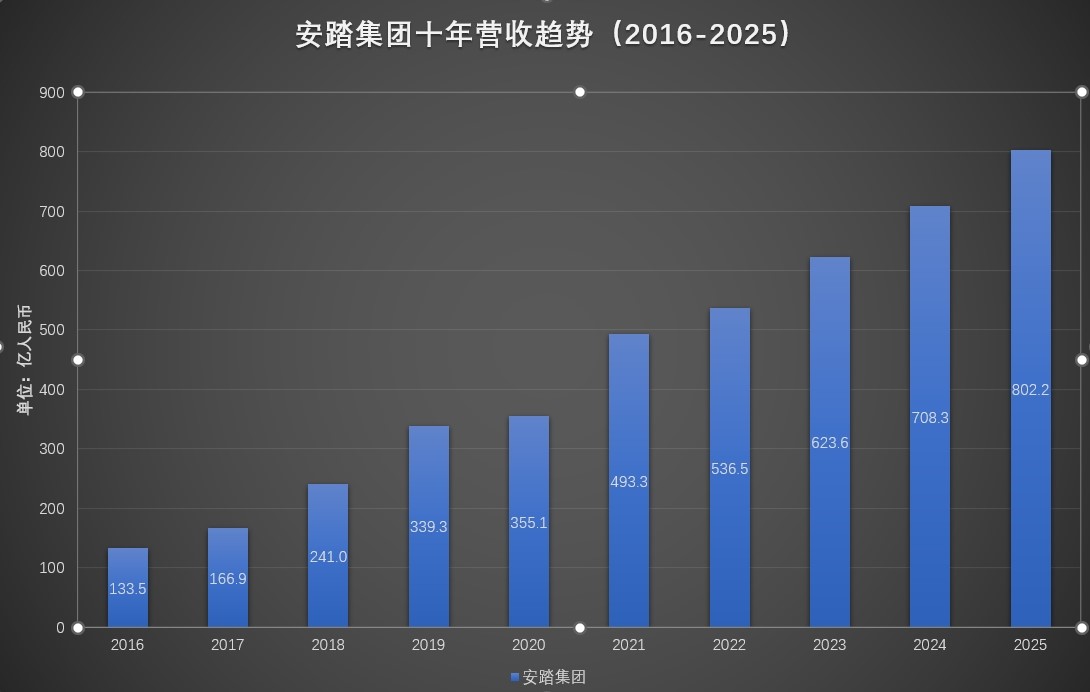

行业承压前行背景下,头部运动品牌安踏交上了一份颇具亮点的成绩单。财报显示,2025年安踏集团收入同比增长13.3%到人民币802.19亿元,连续四年位居中国市场行业首位,且在全球范围内稳居前三。若计入旗下亚玛芬体育,安踏系品牌2025年总营收约为1278亿元。

期间,安踏集团和耐克中国的全年营收差距拉大到380亿,安踏集团全年营收接近耐克中国的2倍。

在超大体量基础上保持高质量增长并不容易。过去一年,安踏集团核心盈利指标超市场预期,多品牌战略的优势进一步凸显。主品牌安踏和FILA稳健增长的同时,迪桑特、可隆等品牌悄然崛起;伴随收购狼爪和入股彪马、安踏品牌落子洛杉矶等动作,其全球化战略也进入发展新阶段。细看这份财报,安踏的品牌运营能力被具象化呈现,其未来所面临的增长空间、资源分配等挑战也值得关注。

营收增长13%至802亿,安踏以“品牌+零售”模式连续四年领跑行业

在2024年总营收近800亿的规模基础上,安踏集团实现了难得的收入再创新高。报告期内集团经营利润同比提升13.3%到802.19亿元,自由现金流入161.06亿元;截至2025年底集团持有的净现金维持稳健,约为317.19亿元,整体业绩和盈利指标高于市场预期。不含亚玛芬体育,安踏集团在中国运动鞋服市场的份额提升至21.8%——这意味着中国消费者每购买5件运动装备,就有一件来自安踏。

横向对比看,这一成绩堪称优越。行业大盘目前尚处在温和恢复期——据国家统计局数据,2025年1-12月全国限额以上服装、鞋帽、针纺织品类商品零售额同比增长3.2%。与此同时,整个运动鞋服市场正在面临格局重塑和品牌分野。

相近体量品牌中,安踏集团几乎是唯一一家长期稳健增长的企业。过去五年,其总营收从2021年的493.3亿增长至2025年的802.19亿,年化复合增长率为12.93%。算起来,安踏已经连续十二年保持正增长,其营收连续四年在中国市场排名第一。

以国际巨头耐克为例,其自2022年起其在华业绩接连受挫,2025财年(截至2025年5月31日)营收已下滑至65.86亿美元。而阿迪达斯在2022年经历营收断崖式下滑,随后步入缓慢爬升期,目前仍在复苏中。两大传统巨头在华所受挑战一方面来自本土品牌和国际新锐品牌的发展冲击,另一方面是因为消费环境生变。

面对多元善变、日趋细分的消费需求,单一品牌通常难以抵抗风险通吃市场——而这也是安踏能够穿越周期、保持增长的核心优势所在,其多品牌的运营成果同样赫然体现在最新财报中。

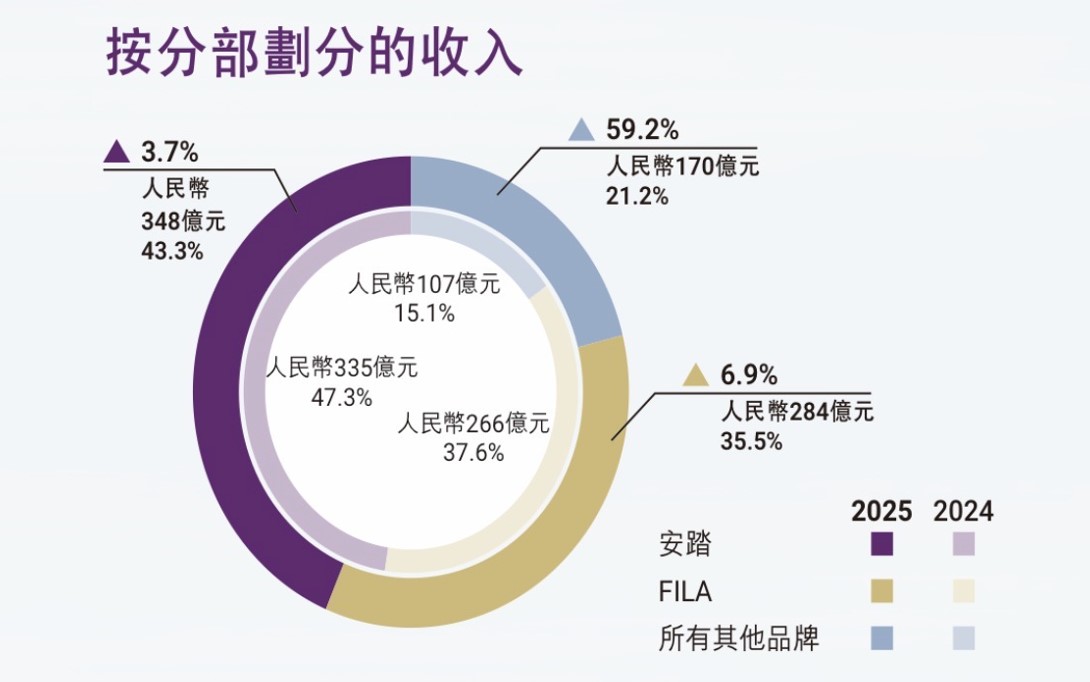

按分部来看,主品牌和FILA依旧是两大收入支柱,分别贡献收入347.54亿元(同比增长3.7%)、284.69亿元(同比增长6.9%)。这两大品牌撑起了安踏集团超过78%的营收,其他品牌板块的爆发式增长同样值得关注。迪桑特、可隆等品牌全年零售金额同比高速增长59.2%到169.96亿元,经营利润同比增长55.3%至47.36亿元;其中,迪桑特流水首次突破100亿元,成为安踏集团第三个百亿级品牌。

综合过去一年的表现来看,安踏的多品牌矩阵正在逐渐步入成熟协同期。

中金公司研究部董事总经理郭海燕认为,2025年的运动鞋服消费趋势变化主要体现在结构多元化和设计时尚化。根据欧睿咨询的数据,25年行业集中度继续下降,细分赛道品牌持续跑赢行业,拥有差异性多品牌的集团企业更具竞争优势。因此长期来看,创新能力强、盈利模式强的企业更容易脱颖而出。其中, DTC为核心的运营模式能够用更直接的消费者洞察和更快的反应速度带来更高的效率;而多品牌运营能够显现灵活的资源整合和渠道资源共享,高效触达消费者、带来效率的提升。

多年来,安踏持续推进DTC转型,承接了大量分布在核心商圈的渠道商门店资源,这些都为其旗下品牌构筑起稳固竞争壁垒。财报显示,到2025年安踏集团整体毛利率约为62%,高于耐克、阿迪、Lululemon等多家头部竞对的40%-56%。

买什么火什么?经验可复制,安踏再造下一个FILA和始祖鸟

安踏是什么时候开始坚定多品牌发展战略的呢?2009年,行业尚处在严重的库存危机中;与此同时,消费市场逐渐从渠道时代过渡到品牌时代。安踏以3.32亿元从百丽集团收购来其时亏损严重的意大利运动品牌FILA,推动其品牌重塑和直营转型。FILA抓住了当时逐渐兴起的运动休闲潮流,瞄准高端运动时尚市场发力,与耐克、阿迪等形成差异化竞争。随后五年间,FILA实现扭亏为盈并逐渐成长为安踏集团的增长引擎之一。2015至2025年,其营收从17.5亿一路狂飙至近300亿。

“爆改”FILA成功后,安踏便走上了一条通过收并购构建多品牌矩阵的发展道路。到现在,安踏已在多个不同细分领域建立领先优势并覆盖专业运动、时尚运动、潮流运动、户外运动等不同赛道。

近年来,坊间不乏讨论指“安踏哪个赛道火收购哪个”。事实上,安踏的收购并非财大气粗的疯狂买买买,而是具有前瞻性的提前布局。比市场更早地,安踏看到消费分化和细分小众运动兴起的趋势,其在2019年就牵头完成了对亚玛芬体育的收购。而上一年,亚玛芬的净亏损达1.2亿欧元。后来的事情大家都知道了,“运奢”概念应运而生,始祖鸟爆火,亚玛芬全球业务扭亏为盈并迈入高速增长。

在多品牌收购运营过程中,安踏已经逐渐总结出一套核心经验。比如其通常聚焦两类机会,一是并购符合安踏聚焦运动鞋服行业,与现有品牌形成差异化且具备品牌价值的公司/品牌,二是在早期投资/合作那些具备高增长潜力的新兴品牌。这些品牌可能受渠道老化、资源限制等困扰,而安踏恰拥有强大的DTC 渠道网络和零售运营能力,并擅长通过差异化定位,能以“品牌+零售”的模式促进品牌在细分领域的快速增长。

在这套可复制的打法下,安踏正在再造下一个FILA和始祖鸟。

迪桑特、可隆正在成为集团的第三增长引擎,从2020年-2025年其带动“所有其他品牌”总营收从23.13亿人民币增长至169.96亿人民币,增长超500%。目前,迪桑特、可隆均已在核心商圈打造旗舰店,触达核心消费群体。前者聚焦滑雪、高尔夫、铁人三项的专业精英运动场景,后者巩固服饰市场并打造徒步鞋、越野鞋等专业产品。亚玛芬集团内也飞出了第二只“始祖鸟”。2025年,萨洛蒙的销售额首次突破20亿美元(136.88亿元人民币)。

“世界的安踏”迈出关键一步,彪马入列、北美落子

今年1月,安踏集团提出对彪马近30%股权的收购,其在公告中提到:通过本次收购集团有望进一步提升其位于全球体育市场的地位及品牌知名度,从而增强国际竞争力。

事实上,自2009年收购FILA开始,安踏就已开启了全球化征程。其发展路径呈现出较为清晰的几个阶段——第一阶段是“在中国做好国际品牌”,从FILA、始祖鸟到迪桑特、萨洛蒙,安踏已经多次证明了自己将国际品牌中国化并复制的能力。

第二阶段是“在国际市场运营国际品牌”,收购亚玛芬体育是其中关键一役。2025全年,亚玛芬所有业务板块、地区以及渠道均实现了双位数增长。值得注意的是,亚玛芬体育在大中华区的成功经验正逐步扩展到全球。这些经验同样可以复制到狼爪、彪马等国际品牌身上。以彪马为例,这家成立于1948年的全球知名品牌营收规模一度长期稳坐行业前三的位置。近年来彪马业绩显著承压,其2025年净亏损约为6.44亿欧元。

从安踏过往收购运营历史来看,彪马的未来值得期待。借助安踏的多品牌协同管理能力、多品牌零售运营能力和全球化运营与资源整合能力,彪马的增长潜力有望激活。而彪马在欧洲、北美、中东、拉美市场的成熟渠道则可直接为安踏旗下品牌提供出海跳板,减少自建渠道的时间与资本投入。

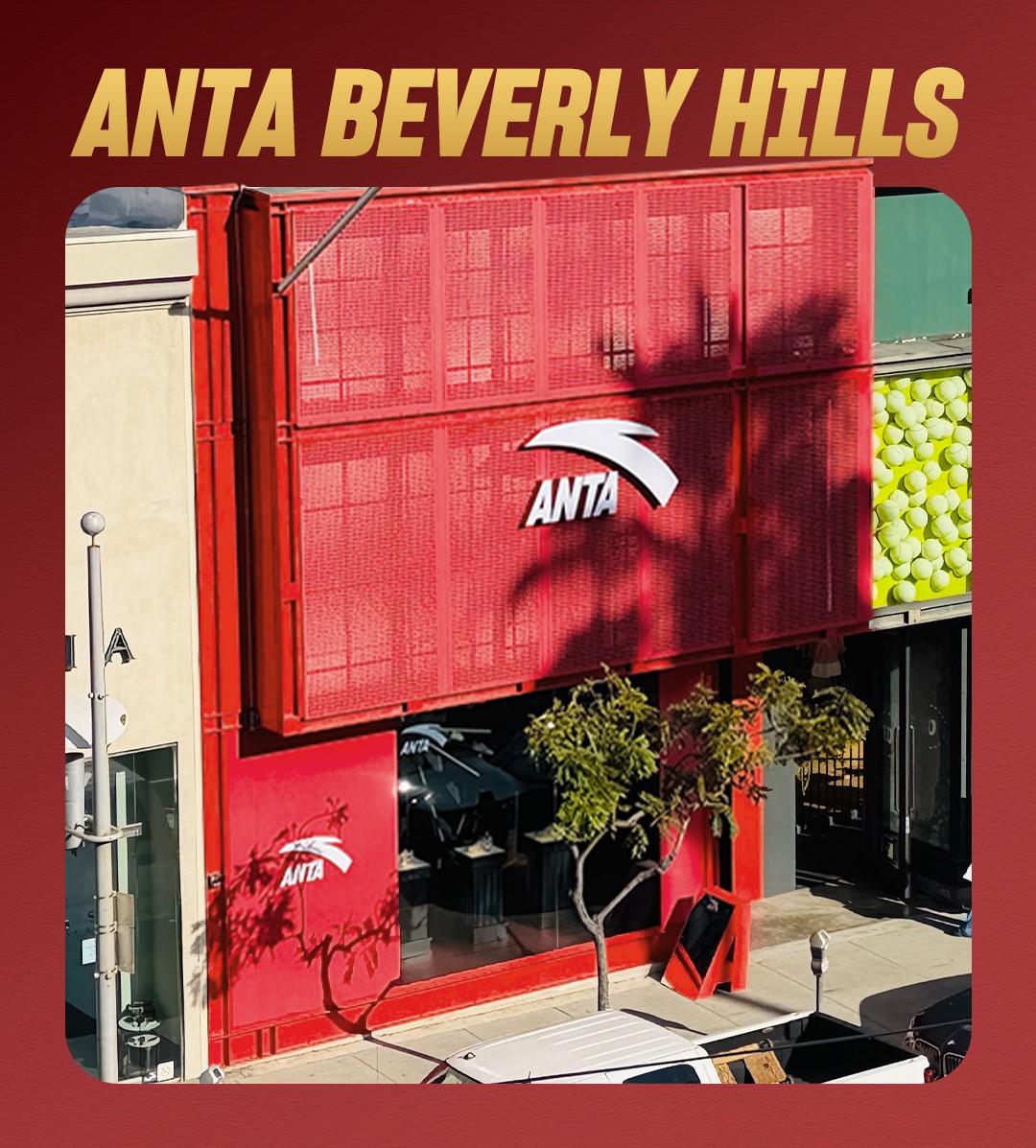

对于安踏而言,这是其当前阶段(“在国际市场运营安踏品牌”)最需要的资源之一。2025年,安踏品牌在东南亚开启包含单品牌门店、多品牌批发及寄卖网点的“千店计划”,区域“桥头堡”战略地位初步成型。今年2月,安踏品牌在北美的首家旗舰店落地洛杉矶比弗利山庄。在这个奢侈品牌与运动巨头汇聚的高端商圈,“世界的安踏”迈出关键一步。据悉,该海外门店将同步国内全线核心产品,如PG7缓震跑鞋、C202竞速跑鞋等。一组数据可以体现前述产品的市场认可度——2025年,安踏自主研发的PG7跑鞋总销量超过400万双,“C家族”专业跑鞋年销量突破120万双。

安踏集团董事局主席丁世忠曾表示:“安踏集团多品牌战略专注于长期布局,‘买得好、管得好、强运营’是夯实品牌定位、提升经营质量和品牌价值的基础。集团沉淀的‘品牌+零售’独特商业模式以及在品牌、零售及全球资源整合的三大核心竞争力,让每个品牌充分释放价值和潜力。安踏集团在过去的35年中穿越了多轮行业起伏与消费周期,我们有信心强化科技创新,保持韧性、健康与活力,以中国市场为根基,做世界的安踏。”

从财报表现看,安踏集团确实已经用连续多年的稳健增长证明了自身的抗周期能力,也在多品牌运营上形成了可复制的成熟打法。但安踏真正的硬仗,可能恰从千亿之后开始。如何平衡多品牌资源、在持续扩张中稳住盈利与组织效率,将决定这家中国运动龙头能否真正站稳全球第一梯队。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论