迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

AI存储龙头交出炸裂成绩单,重新点燃全球芯片股的热情。

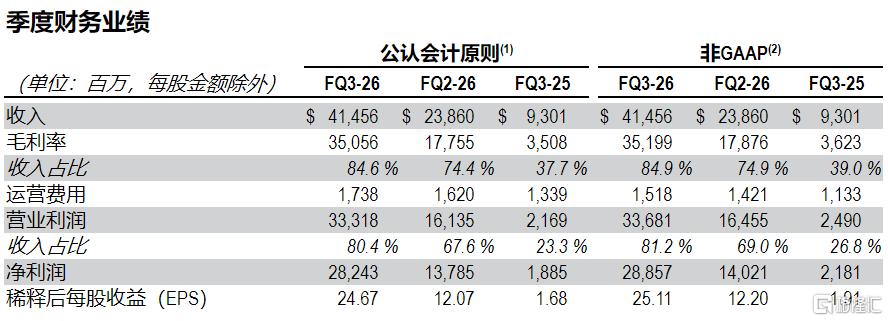

周三美股盘后,美光科技公布第三财季业绩,营收和净利润创下公司成立48年来的历史纪录。

其中,营收同比增长346%创下历史新高,GAAP净利润暴涨1398%,毛利率高达84.9%……随便一个数字拎出来都堪称炸裂。

与此同时,公司业绩指引进一步缓解市场对AI存储的焦虑。

财报公布后,美光科技盘后股价狂飙超16%。

周四,亚太市场也被美光财报彻底引爆。

日韩股市率先火力全开,韩股盘中熔断。韩国综合指数一度涨6%,韩国交易所因KOSPI 200期货上涨5%而启动KOSPI的熔断机制,程序化交易暂停5分钟。

日经225指数涨幅扩大超3%,东证指数涨超1%。

韩股存储双雄继续高歌猛进,SK海力士一度涨超11%,三星电子一度涨超6%。日股铠侠、罗姆半导体涨超8%。

港A股市场中,存储芯片全线飙升。截止发稿,港股南方两倍做多海力士涨超13%,南方两倍做多三星电子涨超8%,兆易创新涨超5%。

A股兆易创新、江波龙、德明利、佰维存储、香农芯创、普冉股份等六只市值超千亿的存储龙头股价均创历史新高。

美光财报让市场相信:AI不是行情,而是新一轮基础设施周期。

净利润暴增逾1398%

财报显示,美光第三财季营收同比增长约346%至414.6亿美元,较分析师预期高约16%。

GAAP净利润为282.4亿美元,同比大增1398.3%,环比增长104.9%;摊薄后每股收益为24.67美元。

非GAAP净利润为288.6亿美元,同比大涨1223.1%,环比增长105.8%;每股稀释收益为25.11美元,同比增长超12倍,较分析师预期高20%以上。

GAAP毛利率提升至84.6%;非GAAP毛利率84.9%,较上季度的74.9%大幅跃升,较一年前的39%更是翻逾一倍;这一数字已超越美国所有主要科技公司。

对比来看,英伟达最新季度毛利率为75%,Meta约为81.9%,博通为69.5%,微软为67.6%,Alphabet为62.4%。

第三财季,美光经营活动产生的现金流总额为253.9亿美元。相比之下,上一季度为119亿美元,去年同期为46.1亿美元。

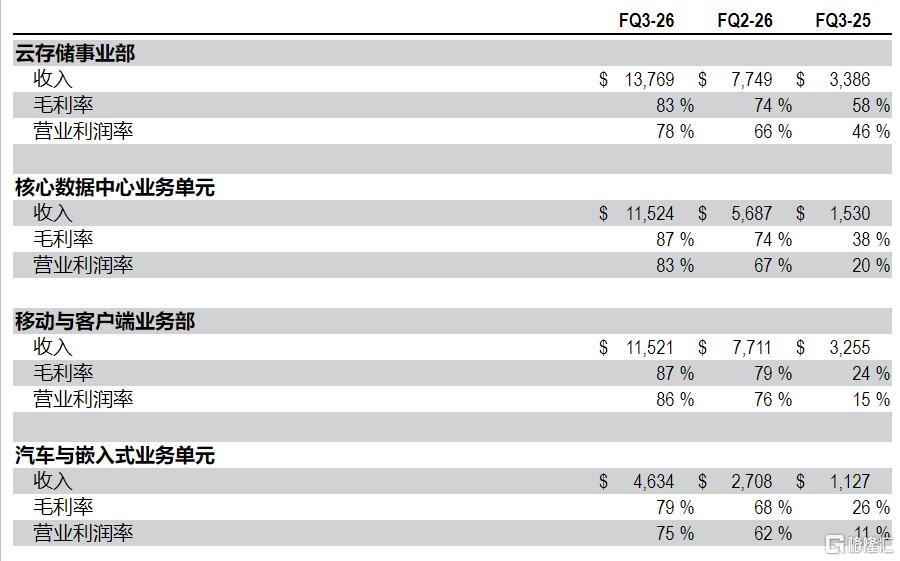

分部门业务来看,四大业务部门的营收均实现成倍增长,核心数据中心业务爆发最为强势。

其中,云存储事业部营收约为137.69亿美元,同比暴涨306.6%,环比增长77.7%;毛利率达83%,营业利润率达到78%。

核心数据中心业务部门营收115.24亿美元刷新纪录,同比大涨653.2%,环比增长102.6%;毛利率达87%,营业利润率为83%。

两大面向AI算力场景的业务合计收入突破250亿美元,占总营收约61%。

移动和客户业务部门的收入同比增长超250%达115.2亿美元;而汽车及嵌入式应用领域增长311%达到46.3亿美元。

分产品看,DRAM内存营收达313.3亿美元,再创历史新高,同比增长343%,环比提升67%,占公司总营收76%。

NAND闪存营收为99.4亿美元,同样刷新历史纪录,同比增长361%,环比上涨99%,占总营收的24%。

HBM营收连续第二个季度突破10亿美元。

AI服务器需求推动高带宽存储器、高容量DRAM及企业级SSD销售持续增长,成为核心增长动力。

炸裂指引

展望2026财年第四季度,美光预计营收约500亿美元,浮动区间上下10亿美元。

这明显高于分析师预期的432.4亿美元,较市场预期高出约15.6%。

预计第四财季调整后EPS为30至32美元,中值31美元,高于市场预期25.31美元,超预期约22.5%。

预计GAAP毛利率约为86%,非GAAP毛利率同样在86%左右,运营费用约为16.5亿美元。

美光第三财季净资本开支约为71亿美元,预计第四季度资本开支约为100亿美元,2026财年全年资本总投入约270亿美元。

且2027财年单季资本开支将全部高于今年四季度,持续加码高端存储产能建设。

在业绩电话会议上,董事长兼CEO Sanjay Mehrotra表示,内存已成AI时代战略资产。

“AI系统的性能在架构上依赖于内存子系统的性能和容量。它提升了内存在AI世界中的地位,使其成为一项战略资产。”

Mehrotra还透露,美光已签下16份保底长单,价值千亿美元。

“人工智能的扩散已经在结构上改变了存储行业。我们很高兴地宣布,我们现已签署16个战略客户协议(SCA),我们预计这将彻底改变我们的商业模式。”

据悉,美光大力推行3-5年战略客户协议(SCA),目前已落地16项长期协议,锁定公司2026-2030年20%的DRAM产能以及三分之一的NAND闪存产能。

仅已签署协议的保底收入就达到1000亿美元,同时公司已收到220亿美元保证金,长期业绩确定性大幅提升。

关于供需问题,Mehrotra预计2027年整体紧张,目前仍无法看清供应何时才能赶上需求。

“我们预计,由于所有细分市场由AI驱动的需求,再加上结构性的供应限制,紧缺状况将持续到2027年以后……即使我们预计行业供应将在2028年逐步改善,我们目前仍无法看清内存供应何时才能赶上不断增长的需求。”

Sanjay Mehrotra表示,美光科技创纪录的第三财季业绩以及更为强劲的第四财季展望,彰显了存储器在人工智能时代的战略价值。

美光正以创纪录的规模投资于技术、产品和供应链,以满足客户日益增长的需求,相信多年期战略客户协议将显著提升美光强劲财务表现的可持续性和可预测性。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论