迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在中国医药的江湖里,许多企业都像一个负重前行的中年人。他们曾有过青春飞扬的岁月,靠着一两款“独门神药”和一张遍布全国的营销网络,便能活得风生水起。然而,当旧的玩法瞬间失灵,一场深刻的“中年危机”也席卷而来。

在这场集体焦虑中,来自山西的振东制药无疑是一个极具代表性的样本。这家从太行山深处走出的企业,在转型医药行业后,凭借一款名为“复方苦参注射液”的抗肿瘤辅助用药,一度风光无限。

但当旧的增长引擎熄火,新的动力源在何方?当赖以生存的护城河被填平,如何重新构建壁垒?这不仅是振东制药的叩问,也是整个行业面临的共同难题。振东却在悬崖边上,通过“二次创业”“研发创新”,实现了自身的“新陈代谢”。

从王牌到爆款紧扣时代机遇实现跨越成长

振东制药前身成立于1995年,2001年8月并购山西金晶制药,开始涉足中医药领域,并在接下来几年里先后成立振东中药材公司和北京光明药物研究院。公司又在2007年、2008年分别并购泰盛制药和开元制药,实现了中药向化药的业务拓展。

公司于2011年1月成功登陆深交所创业板,也是山西省首家创业板企业,并逐步成长为国内大型综合性医药企业,主要业务贯穿中药材种植、中西药研发、生产到销售的各个环节。也在此期间,公司业务体量实现了指数级别的增长跨越。

“岩舒注射液”,这款曾为振东制药立下汗马功劳的独家专利产品,是典型的时代产物。作为一款抗肿瘤辅助用药,它在医药市场快速发展的年代,凭借强大的营销网络,一度在中药抗肿瘤药市场份额中位居前列。

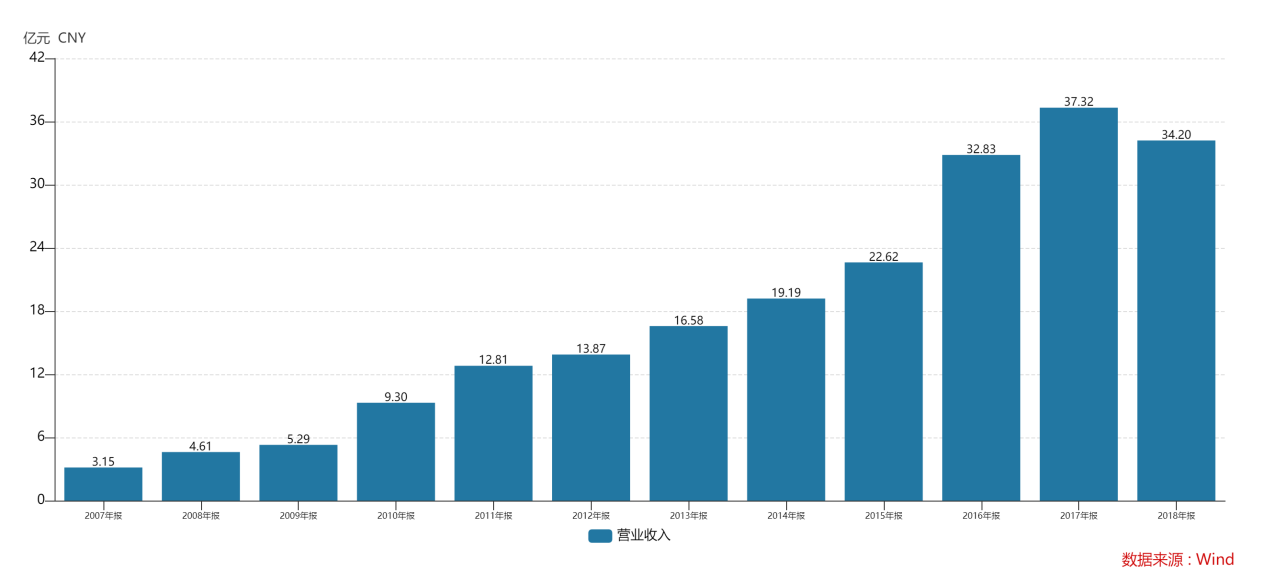

在2007年,该产品实现了近3亿营收,贡献占比超过八成。而随着公司业务版图的扩张,公司增加了舒血宁注射液、冠心宁注射液等品种,也大举开拓化药产品,从而降低了对于单一产品的依赖度。但该产品市场依旧强劲,在2016年销售收入约7亿元,占公司总收入的21%。

然而,随着2017年专利到期,以及国家对辅助用药的严格管控,其市场空间被大幅压缩。旧日的“现金牛”逐渐老去,这是振东制药必须面对的残酷现实,也是其转型的最直接导火索。

2016年8月公司完成定增,通过发行股票和支付现金的方式收购康远制药100%股权。康远制药是一家以OTC为主的药品生产厂家,其主要产品包括碳酸钙D3片(Ⅱ)、碳酸钙D3颗粒、益肝灵软胶囊和吉非罗齐胶囊等。通过收购康远制药,公司获得了OTC领域重磅品种,将与公司原有的一百多个OTC品种形成协同效应。

随着新爆款的加入,公司的收入规模再上一个台阶。振东也补强既有的营销体系,结合当时火爆的互联网平台,成立了健康电商运营中心,将朗迪钙打造成了新一代爆款,并于2019年跃居钙制剂第一。

以创新破困局 用创业谋新篇

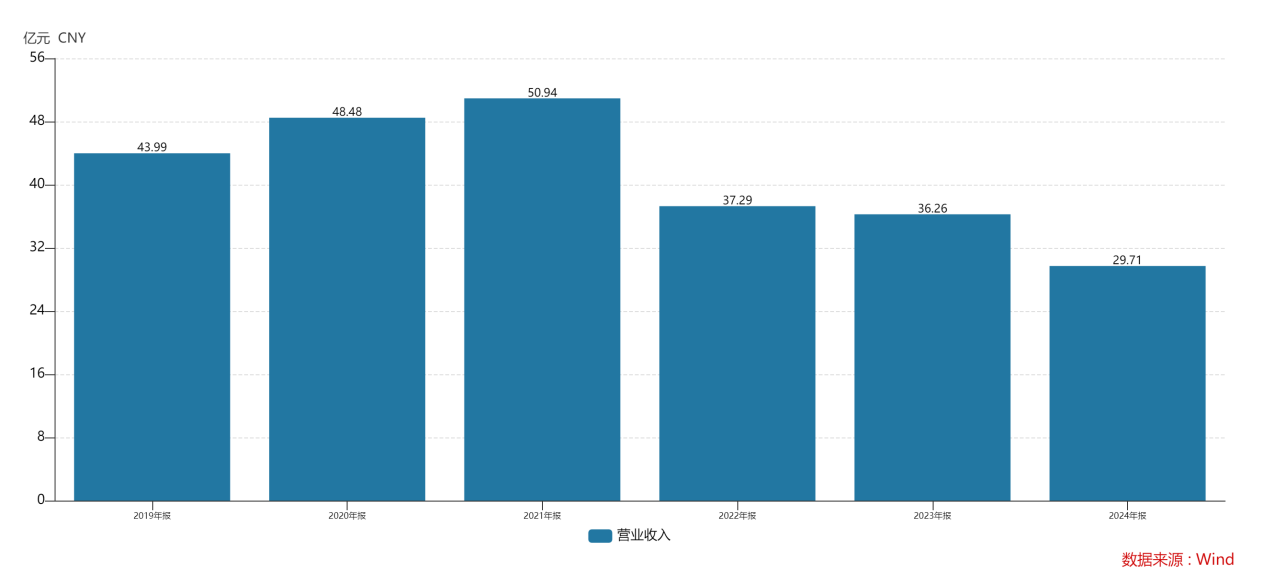

自2018年起,“带量采购”如同一阵飓风,彻底颠覆了中国仿制药市场的游戏规则。对于振东制药这类以仿制药和辅助用药为基础盘的企业而言,这无异于釜底抽薪。

公司的年报也坦承了这种冲击。2024年年报中明确指出,业绩下滑的重要原因之一便是“省级联盟药品集中带量采购导致部分品种价格降幅超预期,部分区域市场准入受限”。这意味着,过去赖以生存的多个产品,要么利润微薄,要么直接被挡在医院门外。

这声“关门声”,宣告了“躺赢”时代的终结,逼迫所有玩家必须寻找新的出路。与此同时,种种原因作用下,振东也无奈与“钙王”分手,虽然也赚得盆满钵满,但对于未来业绩的增长,也蒙上了一层阴影。

福祸相依,挑战与机遇同在,政策的变化其实也为医药企业打开了新的窗户。

在用集采打击低水平重复的仿制药的同时,国家对“真创新”的鼓励不遗余力。2024年《政府工作报告》首次将“创新药”列为需要积极培育的新兴产业之一。通过设立优先审评、加快审批通道、加强专利保护等措施,为创新药研发营造了前所未有的良好环境。

这为所有传统药企指明了终极转型方向——从“仿制”走向“创制”,是摆脱同质化内卷、建立核心竞争力的必由之路。振东制药布局多个创新药管线,正是对这扇窗的积极回应。

振东制药结合自身特点,用一手抓渠道变革,再度创业,一手抓新药研发,全力创新,来回应新局面的挑战。

振东制药通过营销模式的变革,“变换招式”,完成了一次从传统ToB的“学术推广”到拥抱新消费的ToC“全域营销”的惊人跳跃。过去,振东的营销高度依赖覆盖医院的临床自营团队。而现在,公司构建了“临床、OTC、基层、电商”四轮驱动的新营销体系。

这不仅仅是增加了几个销售渠道,而是代表了思维方式的根本转变——从搞定少数“专家”,到触达亿万“用户”。

“达霏欣”的成功,是振东新营销模式的最佳注脚。它几乎完全绕开了传统药品的推广路径,上演了一场教科书式的互联网营销战役:振东没有把宝押在药店的货架上,而是直接杀入年轻人聚集的抖音、小红书等新媒体平台。通过与KOL(关键意见领袖)和网红合作,将产品信息精准地“种草”给有脱发焦虑的目标用户。

在线上引流的同时,振东联合全国重点连锁药店和专业培训机构,共同打造“专业生发顾问”团队,并发布《2022防脱生发行业白皮书》,将流量沉淀为品牌专业度和用户信任。

达霏欣的成功,其意义远超一个产品的销售额。它证明了,即便是最传统的药企,也能玩转最前沿的互联网营销。这场营销大挪移,标志着振东制药完成了从ToB到ToC的思维切换,掌握了在新消费时代与用户直接对话的能力。这种能力,将是其未来开拓更多大健康消费品的宝贵资产。

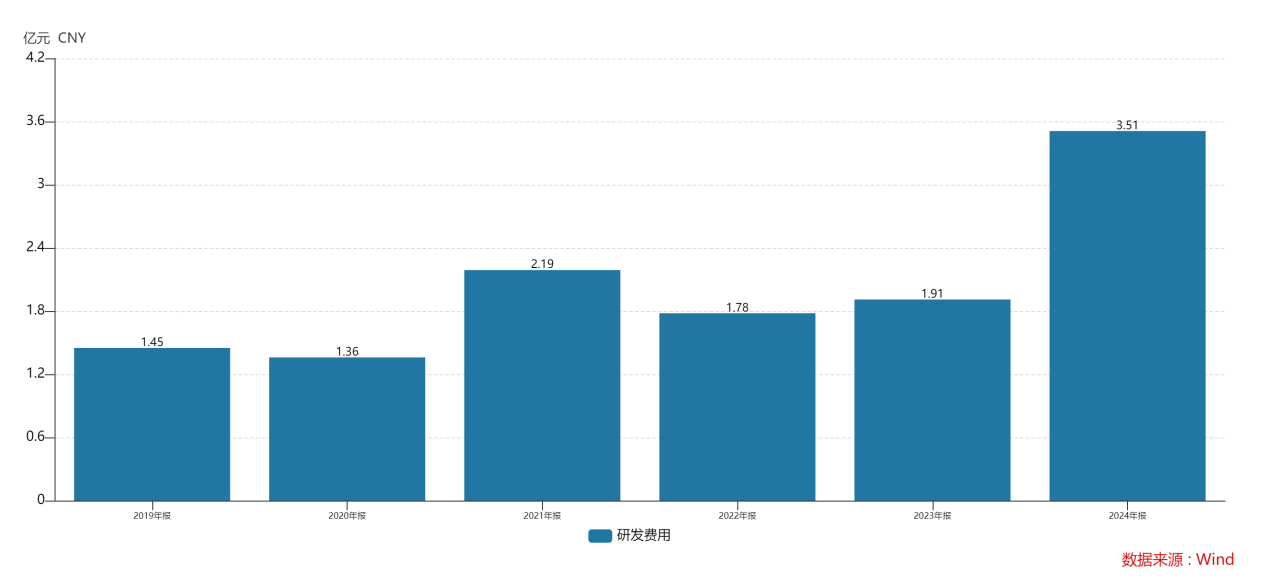

另一方面,虽然业绩因为种种调整而承压,但是公司依旧坚定发展思路,大手笔投向研发。与中国医学科学院药物研究所联合开展多个创新药开发;与中国中医科学院、清华大学联合开展“复方苦参注射液标准化建设”研究;与中国药用植物研究所、北京大学合作开展“党参、连翘等9种饮片国家标准化建设”研究。

24年研发投入3.51亿,较23年显著增长,并坚持研发投入将持续保持在营收占比10%以上。研发投入也为公司换来了成果,26年起,预期每年都有创新药上市。

其中,阴道用乳杆菌二联活菌胶囊,作为新一代活体生物药,颠覆细菌性阴道病治疗,重塑阴道微生态。相比于传统抗生素治疗,乳杆菌二联活菌以菌治菌,生物竞争,不存在耐药性,改善微环境后,易于维持,不容易复发。

该产品的3期研究已在7月16日完成,预计2025年有望读出3期数据并申请上市,有望成为全球近20年来获批上市的首个双联活菌制剂。

此外,公司还战略性地精选了多个“休眠品种”进行再开发,覆盖肿瘤、皮科、心脑等大治疗领域。除了前文所提的达霏欣、乳杆菌二联活菌胶囊,公司布局了解郁安神、滋阴养血的

酸枣仁合剂、安坤颗粒,有效针对结节的小金丸、西黄丸,主打色斑及炎症后色沉的ZD23等产品。

这种从“一招鲜吃遍天”到构建“产品武器库”的转变,是振东制药走向成熟、稳健的标志。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论