迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

6月22日,港A两地保险股迎来大反弹。中国平安A股盘中一度涨近6%,最终收报51.98人民币,涨5.27%;H股收报54.95港元,涨2.04%。

(中国平安A股;来源:富途行情)

(中国平安H股;来源:富途行情)

就在上周,保险板块刚经历了一轮较为明显的调整,这轮反弹,究竟是短期情绪修复,还是行业定价逻辑正在发生系统性转变?

答案,或许要从刚刚落幕的2026陆家嘴论坛中找寻。政策信号,正在悄然生变。

6月17日至18日,2026陆家嘴论坛在上海召开,主题为“全球治理倡议下的金融发展与合作:新愿景、新挑战和新机遇”。

此次论坛上,国家金融监管总局局长丁向群在开幕式致辞中多次提及“保险”。从"加快推动银监法、保险法修订出台",到"坚定推行保险业'报行合一'";从"强化融资支持和保险保障",到"联合出台加快上海国际再保险中心建设若干举措",一系列表述层层递进,清晰勾勒出推动保险业价值转型的施政主线。

对此国盛非银研报指出,陆家嘴论坛政策红利释放,重视券商/保险配置窗口。其认为,目前非银板块业绩与估值严重背离,随着市场风格切换,板块估值修复动能逐渐积累。保险板块方面,其指出4月份以来,A股市场显著回暖,后续投资收益修复的确定性增强。保险板块当前估值仍处于历史低位,修复空间充足,积极看好保险行业的左侧配置价值。

国泰海通证券则在研报《非银:陆家嘴论坛新政,非银金融迎多重催化——2026陆家嘴金融论坛点评》中表示,作为主要金融管理部门释放政策的重要窗口,本次论坛为资本市场发展提及多项举措。保险领域以严监管规范行业竞争、推动价值转型,头部险企在防风险背景下韧性更强。

而恰恰是这一点,构成了头部险企最直接的受益逻辑。“报行合一”的坚定推行将压降渠道费用与负债成本,整治无序竞争,加速行业份额向头部集中。中信证券近期更明确指出,严监管下银保“老七家”份额正从低谷回归,预计三年内将重回60%-70%的集中度。

政策信号已经明朗,市场的定价逻辑,正在从恐惧不确定性转向拥抱确定性。政策信号点燃的是情绪,而真正支撑长期价值的,是中国金融结构正经历一场根本性重塑。

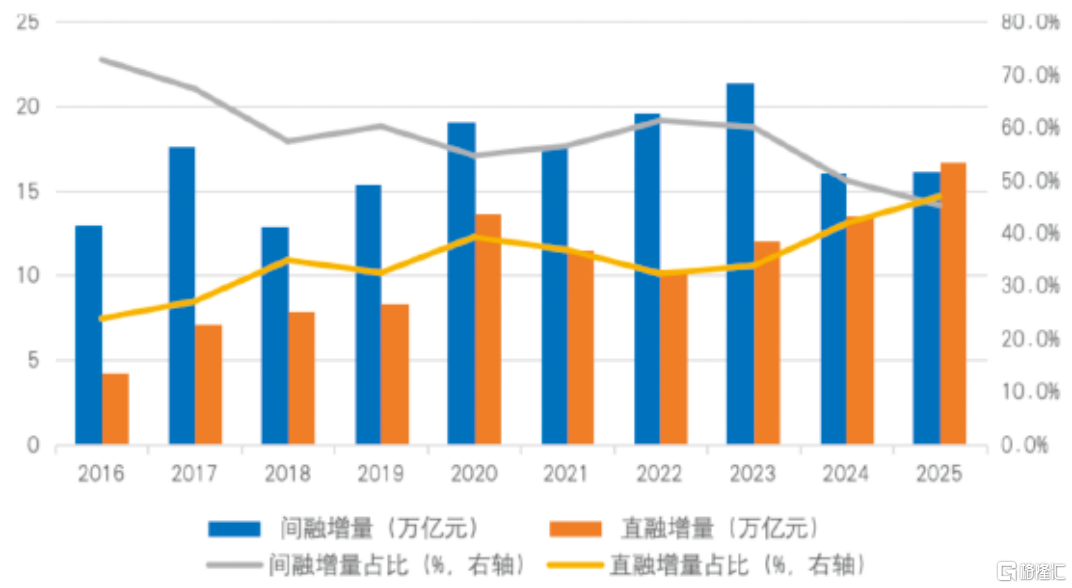

就在本届陆家嘴论坛上,央行行长潘功胜提到了两组关键数据——增量层面,2025年社融增量中贷款占比降至45%,而债券和股票融资合计占比达47%,首次超过贷款。存量层面,间接融资占社融存量的比重已从上世纪90年代的接近100%降至2025年末的2/3左右,直接融资占比则攀升至1/3左右。

(图片来源:《中国外汇》2026年第6期;数据来源:中国人民银行,广开首席产业研究院)

这组数据宣告了一个历史性拐点的到来——间接融资扩张已触碰天花板。

中信证券据此判断,在中国间接融资触顶、银行资产负债表难以扩张的背景下,保险将成为连接间接融资与直接融资的“大动脉”,承接居民储蓄转化为长期资本,服务实体经济与养老医疗需求。

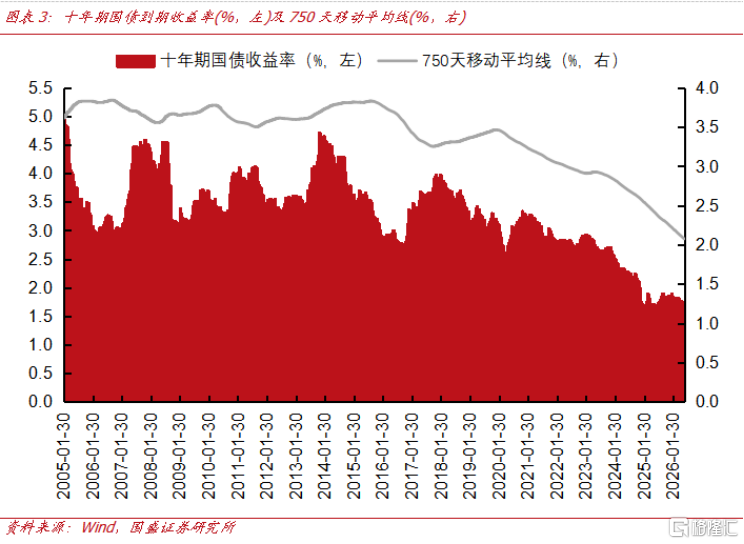

这一判断并非停留在宏观叙事层面,利率环境的趋稳正在将其转化为可验证的现实。中信证券指出,当前利率已稳定在1%-2%区间,收益率曲线呈陡峭化,对优质保险公司而言,负债端降成本空间大,资产端可通过期限利差与高股息配置实现3.5%-4%的稳健回报。

(图片来源:国盛证券)

02

三大战略机会下,透视平安的四大差异化支点

如果说宏观逻辑决定了行业的天花板,那么微观的战略选择则决定了头部企业的超额收益。

中信证券此前围绕产品、渠道和服务三个层面系统阐述了保险行业未来的三大战略机会。在其看来,资产端,债券收益率曲线陡峭化带来无风险配置机会,股市调整提供高股息资产的加仓窗口;负债端,银保市场与高客市场构成核心增量,头部险企资产负债表扩张具有高盈利确定性。未来三到五年投资能力将形成市场口碑并拉动保单销售,而养老、医疗、护理等低频刚需服务将成为大型险企真实的核心竞争力与准公用事业壁垒。

展望即将到来的中期财报窗口期,随着创业板大涨,沪深300企稳向上,中信证券预计二季度保险公司业绩表现抢眼,并指出保险板块正处于长期机遇期中的重要配置窗口。华泰证券、国金证券等多家券商亦在近期研报中表达相近观点,随着二季度临近结束,业绩反弹有望成为市场重新审视保险行业价值的重要催化剂,国金证券更明确指出,4月以来市场整体回暖,预计险企Q2投资收益将明显改善,带动净利润实现高增;同时负债端延续高景气,进一步夯实业绩增长基础,看好Q2业绩高增带来的保险股股价修复。

落脚到中国平安,其在中信证券提到的这三个方向上均已形成差异化布局。

产品端:分红险承接储蓄迁徙,负债成本优势持续放大

2026年预计有44.8万亿元中长期定存到期,在六大行3年期定存利率已降至1.25%的背景下,居民财富再配置需求空前强烈。分红险作为兼具安全性与收益弹性的类固收产品,正成为承接这一资金迁徙的主力。

中国平安在产品端的先发优势已体现在财务数据中。据其财报披露,2025年平安分红险占整体规模保费的13.9%,新单打平收益率为1.5%,有效业务打平收益率为2.7%。

中信证券预计2026年公司分红险占比将进一步提升,而分红险更低的刚性成本有望推动公司负债成本持续优化。随着分红险占比逐步提升,EV对投资收益率假设的敏感度将逐步降低,内含价值的可靠性进一步压实,为估值修复提供支撑。

渠道端:效率驱动替代人力驱动,产能红利加速释放

渠道端。银保渠道正重回行业支柱地位,并呈现份额向头部加速集中的趋势。中信证券预计,严监管下银保“老七家”份额三年内将重回60%-70%的集中度。

中国平安作为"老七家"龙头,在这一趋势中受益最为直接,而其更深层的竞争力还在于公司围绕渠道改革带来的质变效应。随代理人队伍的调整优化,公司已经从人力驱动切换到效率驱动。2026年一季度,平安寿险及健康险NBV同比增长20.8%,首年保费同比大增45.5%,验证了渠道效率提升的成果,同样的队伍规模,正在产出更多、更高质量的新业务。

服务端:医疗养老生态从成本中心转化为价值引擎

服务端来看,政府财政承压导致医疗养老公共服务缺口扩大,“十五五”规划纲要27次提及保险,商业健康险赔付在卫生总费用中的占比仍有很大提升空间。保险公司从简单的“赔付者”转向深度的“服务整合者”,已成为行业共识。

而中国平安在这一方向的布局已领先行业多个身位。多年来深耕“综合金融+医疗养老”生态,其协同效应正持续在财务数据层面迎来实质性兑现。2025年,持有平安3类及以上产品的客户留存率高达99%。2026年一季报同时显示,享有医疗养老权益的客户,寿险新单件均首年保费分别为普通客户的1.2倍、5.9倍和28.8倍,这部分客户贡献了寿险约70%的新业务价值。

(图片来源:平安2026年一季度业绩报告)

科技赋能:AI十年布局,从效率工具到竞争壁垒

在传统的产品、渠道、服务三维竞争之上,平安还拥有一道被市场低估的护城河即AI与科技的持续投入与深度应用。就在此前5月,摩根士丹利发布中国BBM V2最佳商业模式榜单,平安成为唯一入选的保险公司,被大摩明确列为AI应用领域的领先者。

大摩指出,中国平安在AI和科技领域的投入已超过十年,并在多个场景中不断训练和实际应用,这些投入已逐步显现成效。2025年上半年,AI客服代表处理了约80%的客户服务量;同时,通过在各项业务中使用AI智能体,车险业务的运营费用率在三年内下降了约1个百分点。在科技子公司布局及底层技术方向上,平安的战略更加聚焦和精细化,也更契合当前宏观环境及公司自身的发展阶段。

综上可见,平安围绕产品、渠道、服务、科技四个方向形成了一条完整的价值链条:产品端以低负债成本的分红险承接居民储蓄,渠道端以高效率的队伍放大销售转化,服务端以医疗养老生态提升客户粘性与价值贡献,科技端以AI深度应用持续优化运营效率与成本结构。

四者共振之下,平安的成长曲线已不再是行业贝塔的简单跟随,而是阿尔法的持续累积。四个维度上的布局相互咬合、互为放大器,正形成一个自我强化的增长闭环。这种结构性优势,不会因市场情绪的波动而消失,反而会在行业出清与格局重塑的过程中愈发凸显。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论