迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在中国制造业的版图上,有一类企业被称为"专精特新小巨人"——它们不造整车、不搞芯片、不做手机,却牢牢卡在产业链的关键节点上,让下游的万亿级产业离了它们就转不动。

永大股份,这家2009年诞生于江苏南通的压力容器制造商,十余年来只做一件事:造压力容器——那些在高温、高压、强腐蚀环境下默默运转的巨型金属罐子。

这些"罐子"听起来不性感,但它们是现代工业的"心脏"。没有它们,煤制乙二醇产线无法运转,光伏级EVA材料无法合成,炼油厂的蒸馏塔只能停工。永大股份的产品,已经嵌入了中国化工产业链最核心的环节。

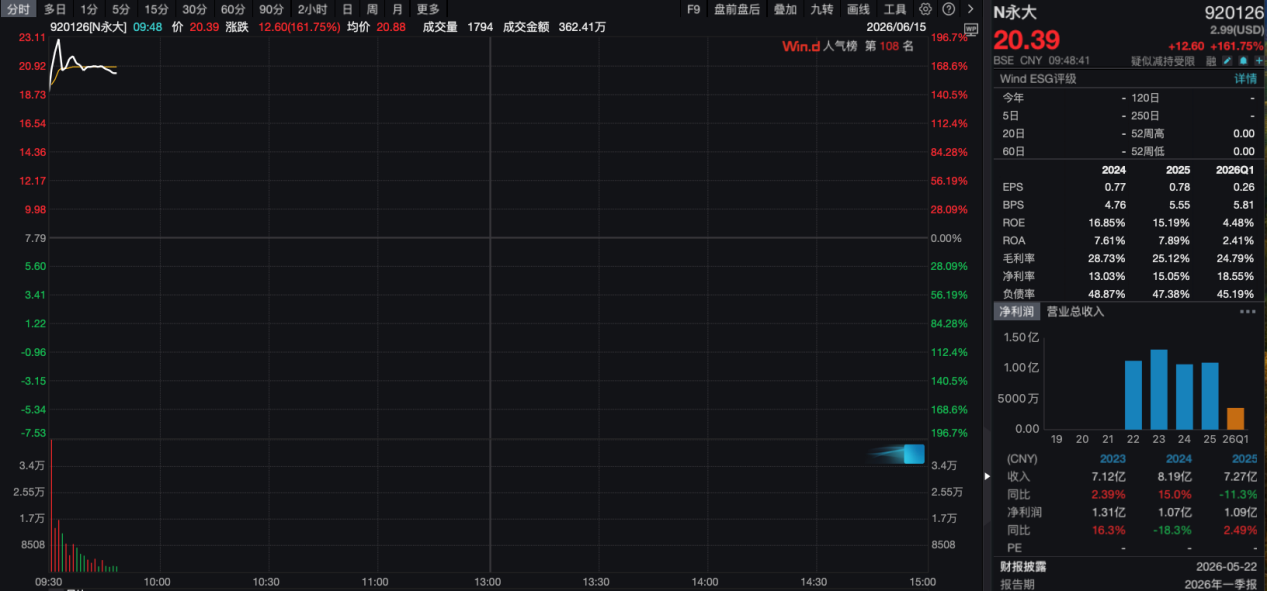

2026年6月15日,永大股份正式亮相北交所资本舞台,未来它将在资本助力下于国产替代和产业升级的浪潮中迎来真正爆发。

资料来源:Wind

从“窄门”到“宽路”:一家压力容器企业的进化史

2009年,永大股份在江苏南通如皋成立。彼时的中国压力容器行业,已经是一个"老江湖"扎堆的市场——兰石重装、森松国际、中圣科技等企业早已在各自领域深耕多年。

永大股份的创始人选择了一条"窄门":不做标准化的通用压力容器,而是聚焦非标定制化设备,专门针对客户的特定工况量身打造。这意味着每一台设备都是"孤品",对技术能力要求极高,但一旦做成了,客户黏性也极强。

创业初期的永大,从一开始就确立了"技术立企"的路线,将有限的资源集中投入到煤化工领域的核心反应器研发上。这个选择,后来被证明是极具远见的。

现如今,永大股份专业从事基础化工、煤化工、炼油及石油化工、光伏与医药等领域压力容器的研发、设计、制造、销售及相关技术服务,形成以反应压力容器、换热压力容器、分离压力容器、储存压力容器为主的非标压力容器产品体系,并构筑了独具优势的竞争壁垒。

依托在煤制乙二醇反应压力容器领域建立的先发优势,公司逐步发展为基础化工及煤化工领域压力容器的重要供应商,拥有丰富的优质客户资源及行业标杆项目经验。公司是国内最早从事煤制乙二醇核心反应器研发、设计和制造的厂商之一,创新性研制出径向反应器和多程径向反应器,使得床层压力降低至轴向流动时的10%,实现产能提升1.35倍、节约75.56%电能的效果。

据公司招股书披露,分离、换热、储存压力容器作为实现物质提纯、能量传递、物料暂存等功能的核心设备,与反应压力容器技术具备共通性,且结构设计、加工工艺难度相对更低;同时,公司压力容器的设计与材料加工等的相关技术能够跨产品、跨领域复用。

截至2025年末,公司拥有56项专利,其中发明专利24项、实用新型专利32项,形成完整的自主知识产权体系。核心技术均为自主研发,覆盖反应器、换热器、分离器、储存容器全产品矩阵。

依托在煤制乙二醇反应压力容器领域积累的先发优势,公司产品逐步拓展至换热、分离、储存等全品类压力容器,应用场景也从最初的煤制乙二醇延伸至煤制甲醇、煤制烯烃、乙烯、环氧乙烷等化工装置,并积极顺应压力容器大型化、集成化与模块化等发展趋势,不断提升各类压力容器的性能以夯实市场竞争力。并且,公司还将产品应用领域拓展至光伏行业,并取得了显著成果,拓展出了广阔的增量空间。

同时,公司还拥有中华人民共和国特种设备A1级压力容器生产许可证,具有美国机械工程师协会颁发的ASME制造许可证(U钢印)及欧盟PED、俄罗斯等五国联盟EAC、巴西NR13认证资格,资质体系齐全。

部分产品展示 资料来源:招股书

截至目前,公司已是中石化、中石油、中海油、中核集团的一级供应商网络成员,并与赛鼎工程、东华科技、中国五环、华陆工程、中国成达、盛虹集团、荣盛石化、恒力石化、桐昆集团、协鑫科技、卫星化学、新疆天业、榆能集团、华鲁集团、晋南钢铁等设计院、工程公司、知名化工企业建立良好的、稳固的销售和服务关系。

公司还被江苏盛虹石化产业集团有限公司、陕煤集团榆林化学有限责任公司、江苏虹港石化有限公司、赛鼎工程有限公司、中国石化仪征化纤有限责任公司、中石化宁波工程有限公司与中国寰球工程有限公司评为优秀供应商,市场地位显著。

连续四年净利破亿:穿越周期的“优等生”

回顾永大股份2022年至2025年的财务数据,能看到的是一条"稳中有进、穿越周期"的成长曲线。在化工行业整体处于周期调整的背景下,公司展现出极强的经营韧性。

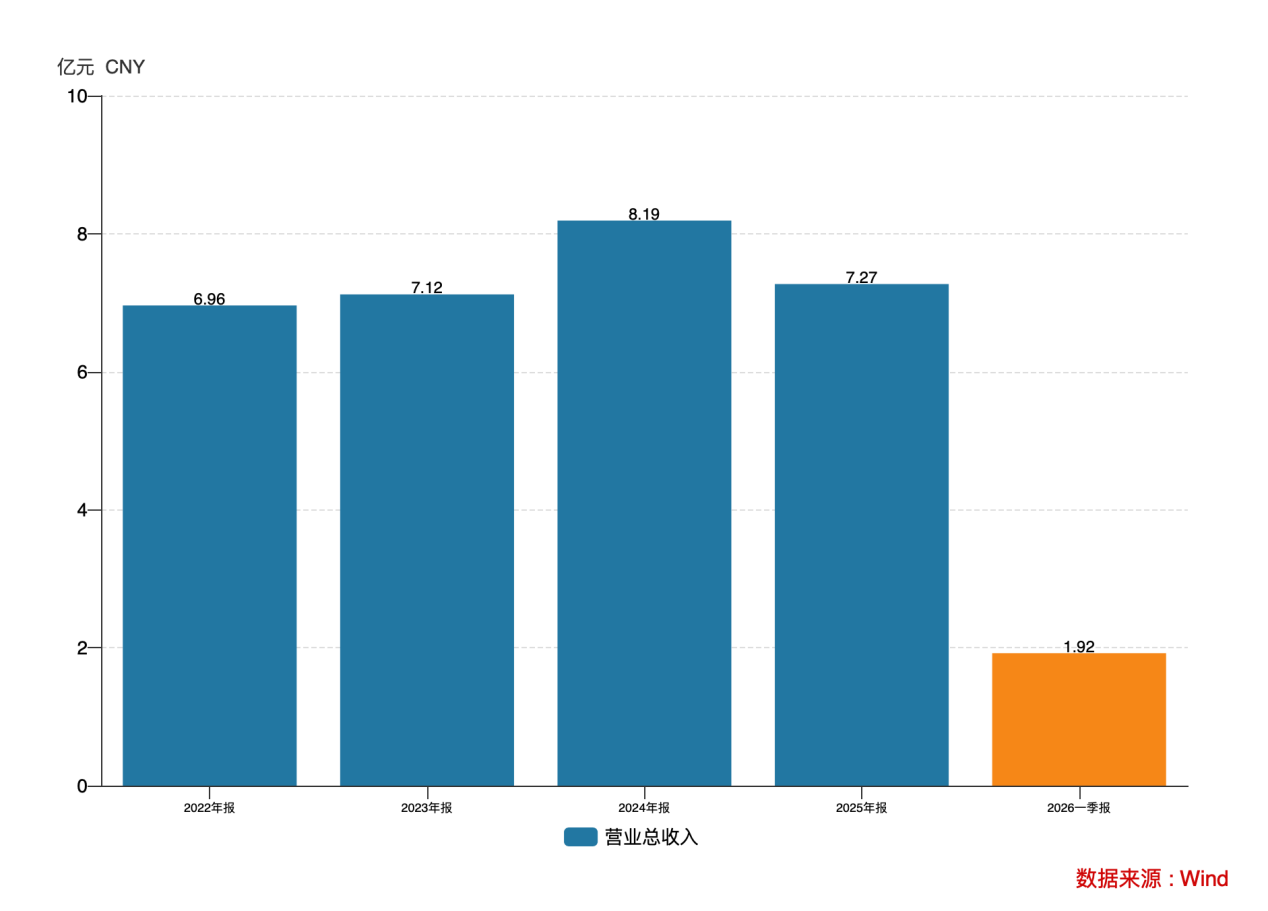

营收端:波动中保持稳健。

2022年至2025年,公司营业收入分别为6.96亿元、7.12亿元、8.19亿元、7.27亿元,年复合增长率约1.5%。其中2024年营收达到峰值8.19亿元,同比增长15.04%;2025年受光伏行业调整影响,营收同比下降11.28%至7.27亿元。

2025年营收看似下滑,其实体现了公司"抗周期"布局的前瞻性。永大股份的产品应用领域覆盖基础化工、煤化工、炼油石化、光伏、医药等多个行业。2021年,公司将产品拓展至光伏行业。2022-2023年,光伏行业站上风口,光伏业务一度成为公司第三大收入来源,占比达13.74%。然而2025年光伏行业进入调整期,采购需求大幅下滑。

如果公司只依赖光伏行业,业绩可能会出现断崖式下跌。但得益于在石油化工、基础化工等传统优势领域的深厚积累,这些领域成为业绩的"压舱石",抵消了光伏业务的波动。2025年,基础化工业务占比48.62%,煤化工占比22.64%,炼油石化占比1.99%,光伏占比24.91%。这种"此消彼长"的业务布局,确保公司整体营收不因单一行业波动而剧烈震荡。

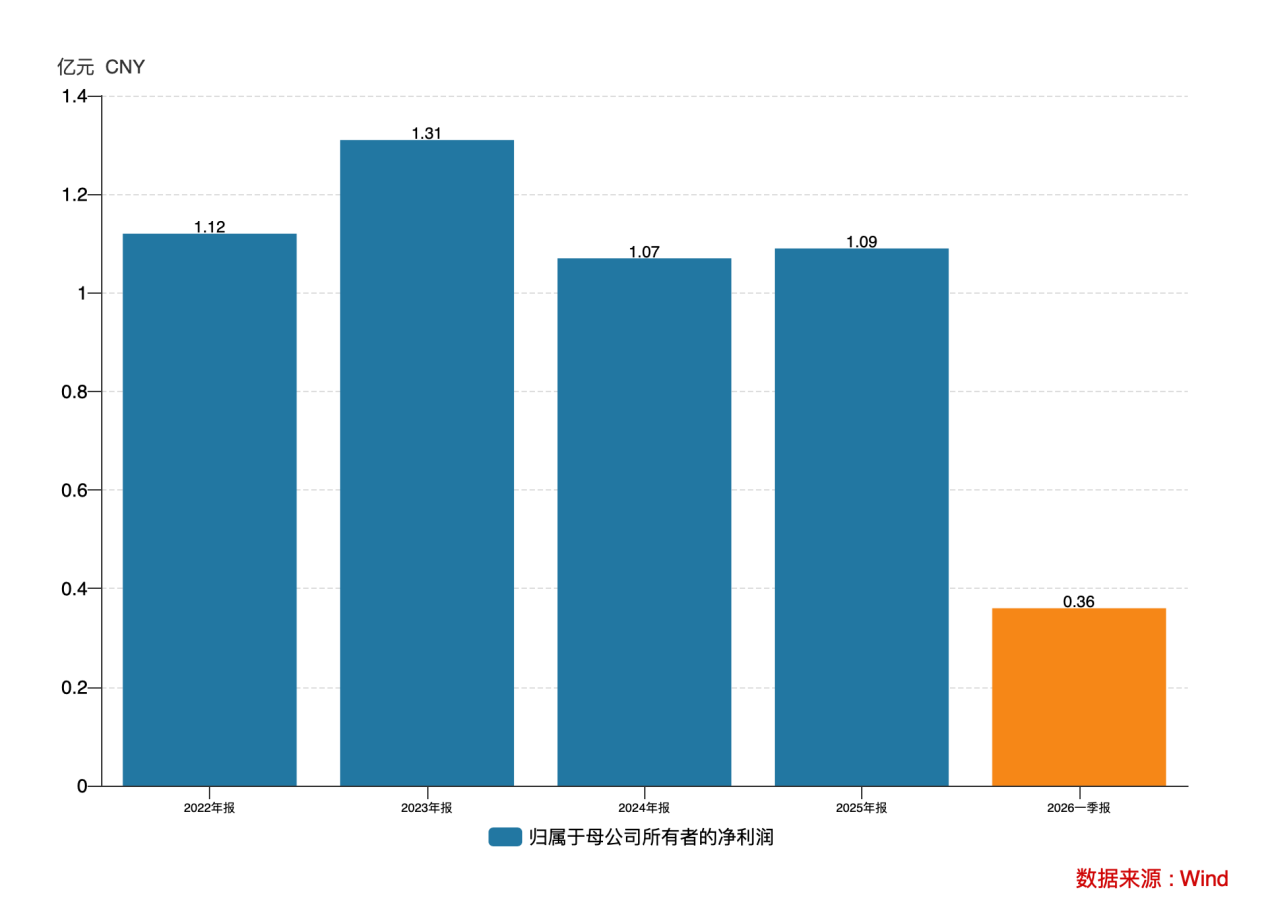

利润端:连续四年净利润超1亿元。

相比营收的波动,永大股份的净利润表现更加亮眼。2022年至2025年,公司归母净利润分别为1.12亿元、1.31亿元、1.07亿元、1.09亿元,连续四年稳定在1亿元以上。

并且丰富的订单储备,为永大股份未来业绩奠定了增长基石。截至2025年末,永大股份在手订单达12亿元,是2025年营收的1.65倍。其中超4000万元的大型订单有5个,彰显公司在大型项目中的竞争优势。

从订单结构看,受益于高端化转型战略,部分订单毛利率可达31%-39%,为未来利润率稳定提供支撑。优质客户资源保障订单持续性,公司在手合同多为长期合作项目,业绩确定性高。此背景下,公司2026年一季度继续交出营收1.92亿元、归母净利润0.36亿元的稳健业绩答卷。

下游扩容+产能释放 未来才开始

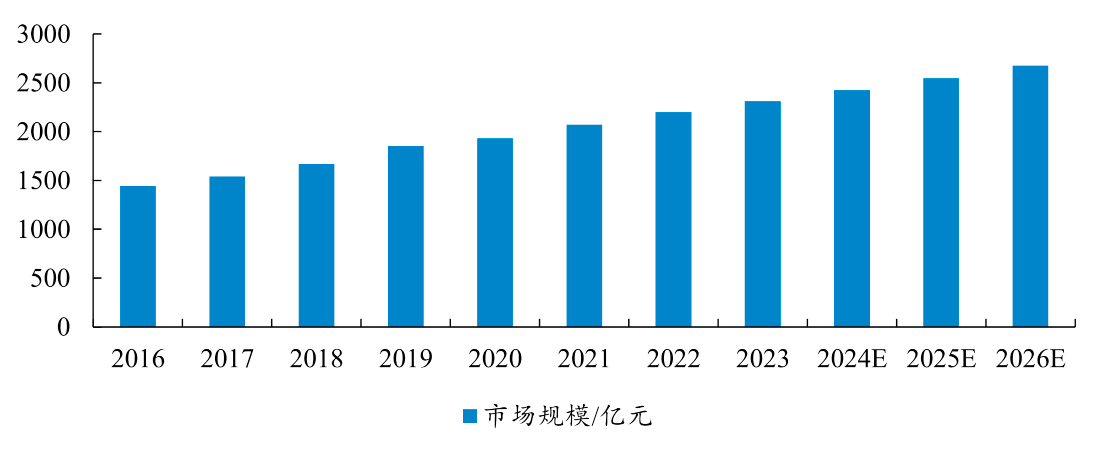

随着煤化工与炼油及石油化工产业的高速发展,特别是我国"十三五"期间有序推进的七大炼化一体化石化产业基地的建设与现代煤化工行业的高质量发展,给我国压力容器产业的发展提供了机遇,促进了我国压力容器行业的市场规模持续扩大。

2002年至2024年,我国压力容器保有量持续稳步上升,从2002年的126.90万台上升至2024年的571.63万台,期间实现年均复合增长率7.08%,与国民经济的发展总体上呈现比较明显的正相关。近年来,我国压力容器行业规模呈现稳步增长的趋势。根据前瞻产业研究院数据,我国压力容器的市场规模由2016年的1,444亿元增长至2023年的2,311亿元,期间实现年均复合增长率6.95%,2026年预计有望超过2,600亿元。

数据来源:前瞻产业研究院、永大股份招股说明书

压力容器核心需求来自现代煤化工、炼化及石油化工、基础化工、光伏、医药等领域的生产装置建造及升级改造,随着新材料、新技术、新能源的发展及下游行业向业务一体化、节能高效化、高端化等方向转型升级,压力容器下游应用领域将逐渐拓展,在国民经济中的重要性持续增强,各类压力容器的市场规模有望稳步增长。预计2032年,反应压力容器、换热压力容器、分离压力容器、储存压力容器市场规模分别将达到1,171.84亿元、859.35亿元、507.80亿元、1.367.15亿元。

此背景下,永大股份面临的最大制约是产能瓶颈。随着在手订单持续增长,现有产能已难以满足市场需求。募投项目"重型化工装备生产基地一期建设项目"将成为破局关键。该项目投资总额5.91亿元,建设周期24个月,达产后新增压力容器产能3万吨/年。

项目选址如东县洋口港临港工业区,具有得天独厚的区位优势,建设完成后凭借港口优势可承接超大型压力容器设备,并将大幅降低运营成本,提高运输的效率,提高公司盈利水平。

在浮躁的资本市场中,太多企业追求"风口"、热衷"跨界",却忽略了最朴素的道理:把一件事做到极致,就是最大的护城河。永大股份十余年如一日,专注于压力容器这一细分领域,从技术突破到资质获取,从客户积累到产能扩张,每一步都走得扎实而坚定。

市场往往习惯于用"传统制造业"的标签来定义这类企业,给予较低的估值倍数。但当国产替代加速、产业升级推进、新兴领域爆发时,永大股份的成长性和盈利性将被重新认识。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论