迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

光伏行业的这个冬天,比任何人预想的都要漫长且残酷。

2025年12月初,TCL中环(002129.SZ)发布公告,宣布更换公司财务总监(总会计师)。这是继今年8月“灵魂人物”沈浩平辞去CEO职务后,这家光伏巨头核心管理层的又一次震荡。

这种人事动荡的背后,是扎眼的巨额亏损。

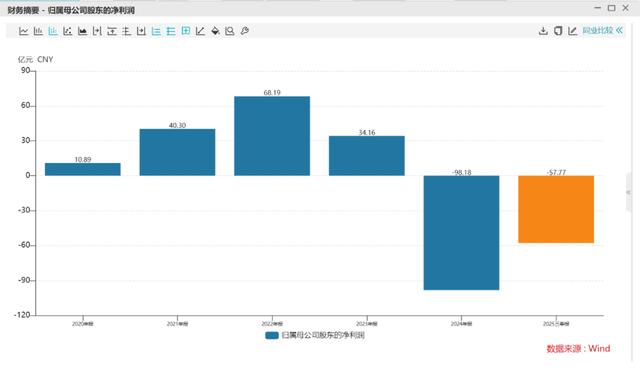

数据显示,从2024年到2025年前三季度,短短21个月内,TCL中环的亏损总额已经超过155亿元。

155亿是什么概念?

这是TCL中环自TCL科技入主以来的所有利润总和,更标志着李东生这场跨界光伏的世纪豪赌,正面临着极其尴尬的“至暗时刻”。

图源:Wind

从中环集团混改的“白衣骑士”,到如今深陷泥潭的“亏损王”,TCL中环到底做错了什么?

01

125亿入局,如今在回本边缘的挣扎

要理解TCL中环今天的困局,除了光伏行业本身,也不能脱离李东生这个关键人物。

纵观李东生的商业版图,从早期的家电混战,到后来在半导体显示(面板)领域的逆袭,再到如今的光伏,他似乎总是对“重资产、强周期、极致竞争”的产业情有独钟。

在家电时代,他靠着敢打敢拼,从惨烈的红海中杀出重围;

在面板时代,TCL华星光电也是在行业低谷期逆势巨额投入,通过极致的成本控制和规模效应,熬死了日韩竞争对手,最终确立了全球领先地位。

连续压中两个时代的成功,让李东生形成了一种强烈的路径:只要规模够大、成本够低、甚至在下行周期敢于“满产”去卷,就能掌握行业定价权。

2020年,他将这套打法复制到了光伏。TCL科技在击败了包括IDG资本在内的强劲竞争对手后,于2020年7月15日收到天津产权交易中心通知确认为最终受让方,以125亿元的溢价成交。

这笔高达125亿元的资金,只是李东生拿到的光伏行业“入场券”,也是TCL科技通过持有中环集团100%股权,从而间接控制上市公司中环股份(现TCL中环)约25.3%股份的初始成本。

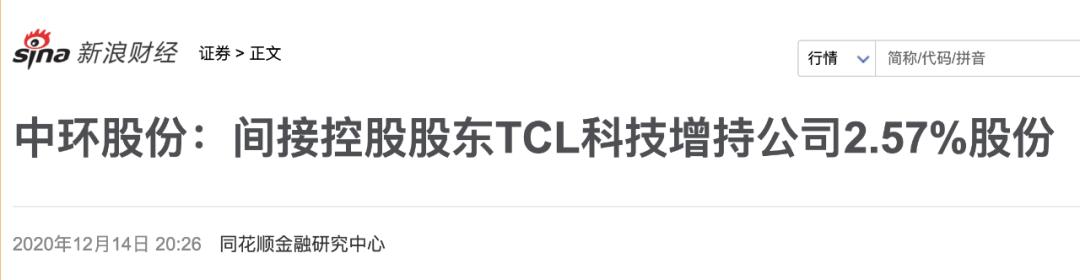

在完成控制权交割后,为了进一步巩固控股地位并摊薄持仓风险,TCL科技随即开启了二级市场的增持动作。

2020年12月14日,彼时还未更名的中环股份(现在的TCL中环)发布公告显示,在2020年11月至12月期间,TCL科技便通过集中竞价和大宗交易方式累计增持了上市公司约7803万股,占当时总股本的2.57%。增持成本不得而知,但在公告披露的增持时段,TCL中环的股价在17-18元/股之间,增持成本大家可以自行测算。

图源:网络

截至2025年三季报,TCL科技通过全资子公司TCL科技集团(天津)有限公司持有TCL中环27.36%的股份,并通过上市公司主体直接持有2.55%的股份,合计持股比例已攀升至29.91%。

也就是说,为了TCL中环,李东生付出的总代价肯定不止125亿。

彼时,这笔投资被行业视为是“神来之笔”。从结果来看,李东生确实赌对了:

入主后的头三年(2020-2022),恰逢光伏行业爆发期,TCL中环业绩一飞冲天,市值一度逼近2000亿大关。

图源:Wind

但命运的馈赠,都在暗中标好了价格。

首当其冲的就是账面的浮亏

TCL中环的股价,经历了一路阴跌,已从高点回撤超过85%。截至2025年12月24日收盘,公司股价在8.52元/股,总市值仅剩344亿元。

根据最新的股权结构,TCL科技通过旗下子公司及直接持股,合计持有TCL中环约30%的股份。简单换算,李东生手里这笔股权的市值约为103亿元。

仅从账面价值看,李东生当年超过125亿资金的投入,如今对应的持股市值仅剩103亿左右,账面浮亏已超22亿元。这还没算上这五年巨大的资金成本和机会成本。

02

周期误判,“满产满销”的内卷

如果说行业下行是周期切换,那么TCL中环的巨亏,很大程度上是战略误判。

光伏产业虽然也讲究规模和周期,但其技术迭代速度远快于面板,且行业门槛相对较低,导致“内卷”程度呈指数级上升。

李东生入主初期,TCL中环确实抓住了大尺寸硅片的红利,利用TCL的机制优势迅速扩产,甚至在2023年底以183GW的产能超越隆基绿能,登顶全球硅片“霸主”。

但在光伏行业产能严重过剩、价格跌破成本线的2024年,绝大多数厂商(如隆基绿能)选择了收缩战线,将开工率降至50%-60%以保现金流。

然而,TCL中环的时任管理层却做出了一个决定:逆势扩产,满负荷开工。

依托G12大硅片的技术和成本优势,坚持80%-95%甚至满产的超高开工率,TCL中环试图通过极致的规模效应和低价策略,清洗掉二三线厂商,从而拿到更高的市占率。

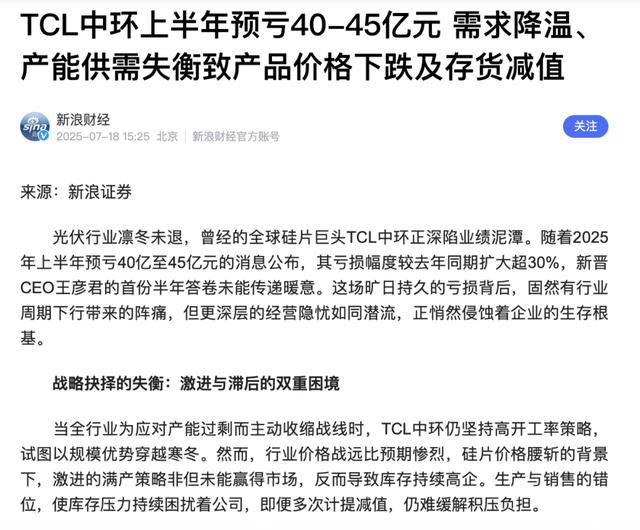

这个逻辑看似硬核,但现实给了TCL中环一记重锤。据新浪媒体报道,在全行业都在去库存的时候,中环的“满产”策略导致产品积压如山。

图源:网络

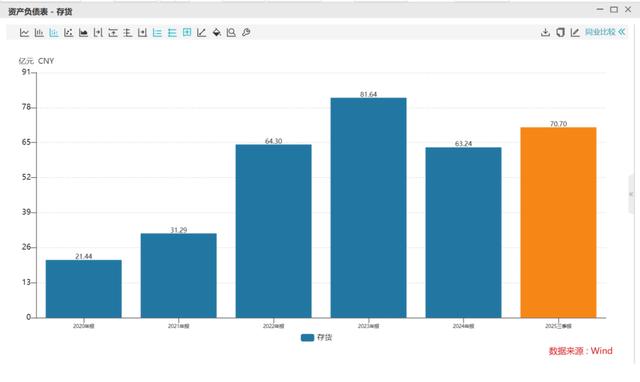

截止2025年三季度,TCL中环的存货规模飙升至70亿元。

图源:Wind

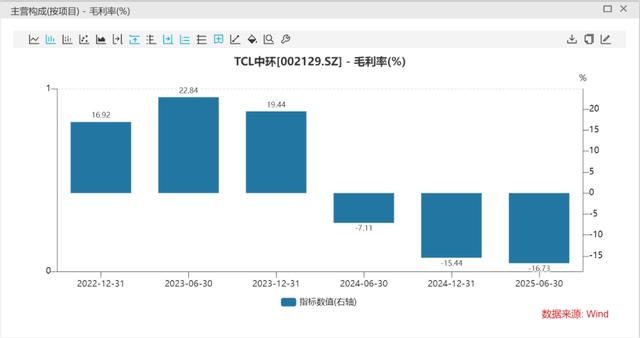

除此之外,硅片价格跌得比生产成本下跌还快。2025年上半年,TCL中环的硅片毛利率竟跌至-16.73%。

图源:Wind

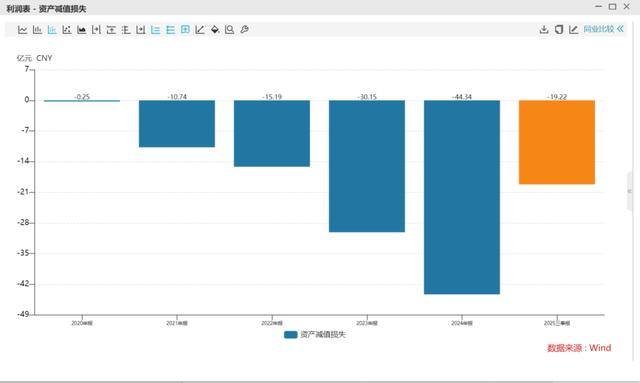

高库存叠加价格暴跌,直接让资产减值损失成为利润黑洞。仅2024年,公司的资产减值损失达到了44亿元;2025年前三季度,资产减值损失也近20亿。

图源:Wind

03

换帅之后,路在何方?

如今的TCL中环,不仅丢掉了利润,也丢掉了曾经的“硅片一哥”的光环,市值更是“脚踝斩”。

2024年8月,执掌中环多年的CEO沈浩平辞职,这被视为TCL中环对过去激进战略的一次彻底止损。

新任管理层上台后,首要任务就是推翻“满产满销”的激进策略,转向“保现金、降库存”。

虽然开工率开始下调,但在巨额的折旧压力和庞大的库存面前,这种急刹车必然伴随着阵痛。

眼看卖硅片不赚钱,TCL中环也试图补课“组件一体化”。但相比隆基、晶科等老牌玩家,中环在组件端既无品牌优势也无渠道积累。在权威机构最新发布的2024全球组件出货榜上,TCL中环没有进入前十。

截至2025年三季度末,TCL中环的总负债超过839亿元,资产负债率升至67.49%。

图源:Wind

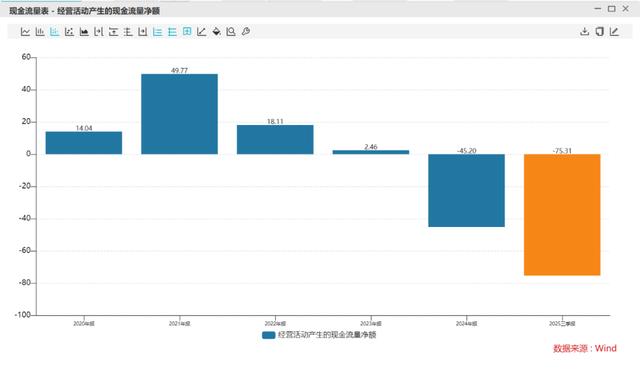

更要命的是现金流。2025年前三季度,TCL中环的经营活动产生的现金流净额是-75.31亿,同比大幅下降。

图源:Wind

在全行业都在比拼“现金为王”熬冬天的当下,TCL中环的血条已经明显不足。

除此之外,海外布局也成了TCL中环当下的难题。为了全球化,TCL中环在海外“内卷”中押注了Maxeon,希望借此获得技术专利壁垒。

据华夏能源网统计发现,TCL中环对Maxeon的累计投资已达到8.9亿美元,折合人民币61.57亿元。但连年亏损的Maxeon,2023-2024上半年就给TCL中环带来了近18亿元的投资损失。

目前来看,TCL中环为数不多的亮点,当属半导体业务了。2025年1-9月,TCL中环的半导体业务营收42.4亿元,同比增长28.7%,且毛利率(约15%)高于光伏业务。

04

结语:

如今的TCL中环,硅片主业深陷亏损泥潭,虽然半导体业务尚有增长,但在巨大的光伏亏损面前杯水车薪。

李东生曾想在中环身上复制TCL面板逆周期扩张的奇迹,但光伏行业的残酷性显然超出了他的预期。

与其说TCL中环是输给了周期,不如说是在行业寒冬里,TCL 中环困在路径依赖里,结果不仅没能卷死对手,反而把自己卷成了“重伤”。

对于TCL中环而言,2025年的冬天注定难熬,而对于李东生来说,如何收拾这一地鸡毛,恐怕比当年的并购决策要难得多。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论