迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

AI主线上缺存储、缺算力、缺光模块,到了落地的物理层面,更是缺电。

去年11月,微软CEO纳德拉就提到,公司手里有一批GPU因为缺少足够的电力和数据中心条件,只能暂时放在库存里。芯片买到了,算力却迟迟无法上线,问题卡在变电站、输电线路和接电审批没有跟上。

现在,美国这个大瓶颈迎来了一项政策利好。

美国联邦能源监管委员会FERC要求六大区域电网重新审视数据中心等大型用电客户的接入规则,重点包括缩短接电流程、明确电网升级成本、支持数据中心靠近电厂或自带电源,并为灵活用电的大负荷设计新的接入方式。

FERC相当于为数据中心接电开了一条“绿通”,让项目接入、成本分摊和供电方式获得更清晰的路径。

这项政策会怎样改变美国数据中心的接电逻辑?哪些电力资产容易从中受益?

01 数据中心为什么会卡在接电?

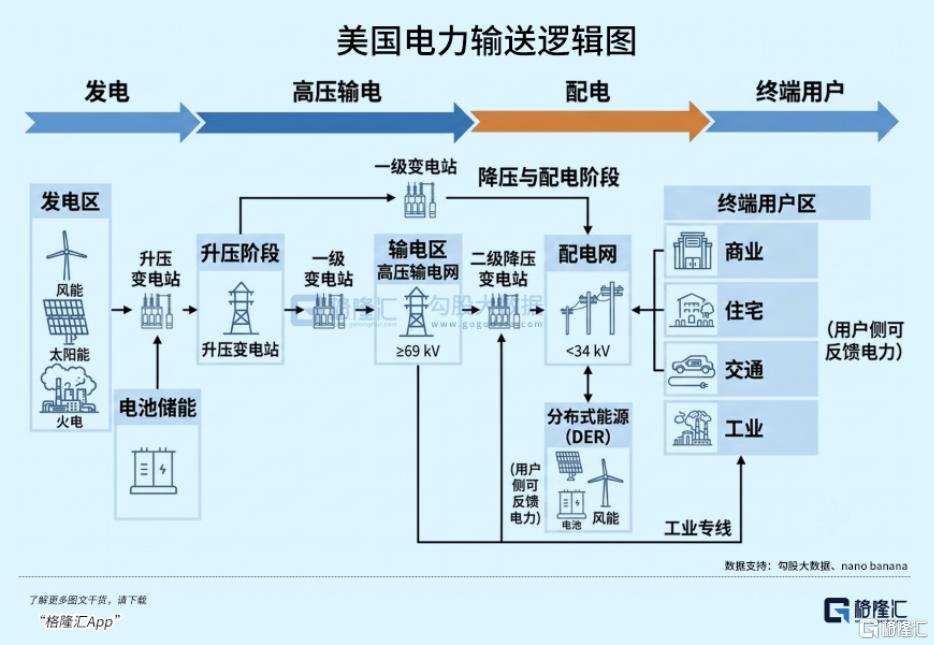

数据中心要真正跑起来,电力需要经过发电厂、高压输电网、区域变电站,再进入数据中心自己的变电站和配电系统。

卡点往往不在“附近有没有发电厂”,而在电网能不能把新增电力稳定地送过去。

大型AI数据中心的用电规模可达数百兆瓦,甚至向吉瓦级发展。如此大的负荷接入后,区域电网需要重新评估输电容量、变电站扩建、系统可靠性以及成本分摊。

这些项目通常要经历申请、排队、系统研究和工程建设。原有流程主要面向传统工商业客户,很难适应数据中心的体量和上线速度。即使土地、芯片和服务器已经到位,项目仍可能因为输电容量不足或接入研究迟迟未完成而继续等待。

因此,美国的电力瓶颈既包括发电资源,也包括电能能否及时送到数据中心。FERC此次重点推动的是后者。

02 FERC这次,具体给数据中心开了哪些“绿通”?

FERC要求六大区域电网证明现有规则合理,或在60天内提交改革方案;同时在30天内说明,未来如何为新增大负荷匹配足够的发电资源。政策变化主要集中在五个方向:

第一,从“普通排队”转向大负荷专门通道

以前,数据中心基本沿用传统工商业客户的接入流程,需要逐个完成申请、排队、系统研究、成本确认和工程建设。面对数百兆瓦甚至吉瓦级负荷,原有流程很容易反复补材料、重新评估,一拖就是几年。

现在,FERC要求区域电网专门审视大负荷接入程序,减少重复研究,明确申请标准和时间表,并探索利用先进输电技术释放现有线路容量。

第二,从“边研究边谈成本”转向提前明确谁来买单

以前,大型数据中心接入后,往往需要扩建变电站、升级输电线路,但这些费用由数据中心、发电商还是普通电力用户承担,经常要在研究过程中反复协商。这类争议不只增加成本,也会拖慢项目。开发商可能已经拿到土地和设备,却迟迟无法确认最终接电价格。

现在,FERC要求提高成本分配透明度,尽量避免把数据中心带来的电网升级费用转嫁给居民和普通工商用户。数据中心未必会少付钱,但可以更早判断项目成本和可行性。

第三,从“靠近电厂也不一定好接”转向明确就近供电规则

以前,即使数据中心建在电厂旁边,也不代表可以直接拿电。数据中心能使用多少电、是否还要支付输电费用、剩余电力如何进入公共电网,各区域的处理方式并不统一。这也是co-location项目长期争议较大的原因:物理距离很近,规则上却未必能够直接接通。

现在,FERC要求明确数据中心与电厂、储能设施共址时的接入、收费和可靠性要求,为“电厂旁边建数据中心”提供更清晰的通道。

第四,从“按固定满负荷计算”转向认可灵活用电

以前,区域电网评估数据中心接入时,通常按照峰值负荷计算,需要为其预留足够的发电和输电容量。即使数据中心拥有储能、自备电源,或愿意在电网紧张时降低用电,也未必能在接入审批中获得明显优势。

现在,FERC希望为灵活负荷设计新的服务。能够错峰运行、在高峰时削减负荷、切换自备电源或接受一定限电的数据中心,可能获得更快接入。

第五,从“电源和负荷各排各的队”转向联合规划

以前,新增发电项目和数据中心通常进入不同的申请流程,各自接受研究。结果可能是数据中心已经准备开工,配套电源仍在等待审批;也可能电厂已经建好,输电和负荷条件却没有同步落实。

现在,FERC要求区域电网考虑将新增电源、储能和数据中心负荷放在一起评估。这让“发电厂+数据中心”的组合方案更容易同步推进。

整体来看,FERC这次是在为大负荷接入建立更标准、更透明、也更适合数据中心超大规模用电需求的流程。对数据中心来说,接电时间和成本有望更好预测、评估。

03 哪些电力资产更受益?

FERC带来的利好不会平均落到所有发电方式上。判断受益程度,主要看三点:能否稳定供电、能否快速上线,以及是否靠近数据中心需求。

第一梯队:现成核电和天然气发电资产

最直接受益的是已经投运、靠近数据中心集群的核电站和天然气电厂。

以PJM地区为例,这里既是美国数据中心需求最集中的区域之一,也拥有大量现成核电和燃气资产。

Constellation Energy、Vistra和Talen Energy都在当地拥有发电资源,其中Talen围绕Susquehanna核电站推进数据中心共址项目,最能体现“电厂附近直接承接新增负荷”的逻辑。

核电适合提供长期稳定基荷,天然气发电则具备更强的调节能力和扩容弹性。

随着共址和就近供电规则逐渐清晰,靠近数据中心、已经具备发电能力的资产,其区位价值会更突出。

第二梯队:现场发电和快速补电方案

燃气轮机、燃料电池和微电网可以直接部署在数据中心附近,减少对公共电网扩容的等待。

GE Vernova更受益于燃气轮机需求增长,Bloom Energy则提供模块化燃料电池方案。这类方案的核心价值是缩短time-to-power,但仍会受到设备交期、天然气管道和成本约束。

第三梯队:可再生能源与储能组合

太阳能和风电可以承接云厂商的长期购电需求,也符合清洁能源目标,但出力存在波动,通常需要搭配储能、天然气电源或公共电网。

因此,这一方向更偏长期受益,短期解决稳定供电和快速上线的能力,仍弱于现成核电、天然气电厂和现场电源。

想持续跟踪FERC政策落地、美国数据中心电力瓶颈,以及核电、天然气和现场供电方案的后续变化,欢迎扫码加入格隆汇,获取更详细的产业拆解与市场更新。

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论