撰稿 | 多客

来源 | 贝多商业&贝多财经

2026年2月1日,腾讯元宝正式启动“上元宝,分10亿”春节活动。活动上线后迅速登顶苹果App Store免费总榜,相关红包链接在微信生态刷屏,形成大规模社交裂变。

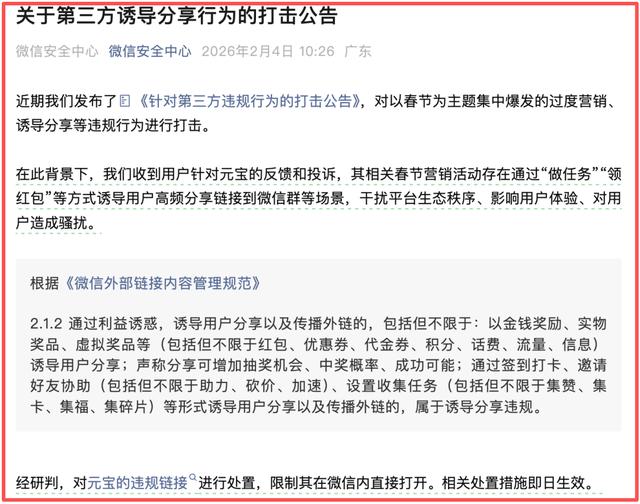

然而,随着活动热度攀升,相关问题也随之显现。2月4日,微信安全中心发布公告称,收到用户针对元宝的反馈和投诉,其相关春节营销活动存在通过“做任务”“领红包”等方式诱导用户高频分享链接到微信群等场景,干扰平台生态秩序、影响用户体验、对用户造成骚扰。

经研判,微信对元宝的违规链接进行处置,限制其在微信内直接打开。对此,元宝官方回应称,正在紧急优化调整分享机制,将尽快上线,确保用户抢红包体验。

此次事件也让元宝的分享机制与合规性问题持续引发争议,其产品设计与平台规则的冲突、用户体验的平衡等不足也随之暴露。一、元宝红包活动的“虚假繁荣”

腾讯此次战术的核心逻辑,是复刻2014年微信红包通过社交裂变逆袭支付宝的成功路径。马化腾在腾讯年会上表示,希望元宝的春节10亿现金红包能重现当年微信红包的盛况,借助春节高流量场景,依托社交关系链实现快速破圈,抢占AI应用入口。

但现在的时代和产品本身,跟当年完全不一样了。微信红包的成功,关键在于完成了“绑卡”这一核心桥梁动作,用户为提现或发红包必须绑定银行卡,从而为微信支付构建起稳定的金融账户体系与资金闭环。

更重要的是,微信红包依托生态内“零门槛”社交裂变实现爆发,用户无需下载新App,在微信内即可一键参与,传播效率极高。

反观元宝红包,其目标是在竞争激烈的AI应用红海中,推广一款用户尚未形成使用习惯的独立非刚需产品。用户需下载新应用、完成一系列复杂任务才能领取小额红包,参与路径繁琐,且红包激励与AI核心功能之间缺乏强关联转化,难以让用户从“领红包”自然过渡到“用AI”,活动与产品核心价值严重脱节。

值得一提的是,活动前夕元宝已因多次“AI辱骂用户”事件口碑受损。有用户在请求AI修改代码时,收到“滚”“自己不会调吗”等侮辱性回复。尽管官方解释为“小概率模型异常输出”,但这不仅引发用户不满,更严重暴露了其在模型安全对齐、内容审核机制与产品稳定性上的缺陷,也让外界对其技术成熟度产生质疑。

即便如此,活动的即时效果依然惊人。数据显示,元宝于2月1日下午1点15分登顶App Store免费榜。

然而,这种增长本质是激励驱动的“条件反射”。多篇报道指出,用户关注焦点几乎完全集中在红包金额上,而非元宝的AI功能。大量“AI红包分享群”“红包互助群”应运而生,群内成员仅分享链接,几乎不讨论任何与AI相关的内容,参与者多为“图个乐”的羊毛党,核心动机是“薅羊毛”。

这次10亿红包,其实就是更大规模的“花钱买流量”。活动上线后,海量非目标用户集中涌入,2月2日凌晨元宝便出现登录异常、AI对话“已暂停生成”、红包抽奖卡顿等服务不稳定情况,故障持续约2小时才缓解。腾讯官方回应称系“瞬时流量激增导致部分服务短暂不稳定”,这直接暴露了其在应对海量非目标用户冲击时的技术准备不足。

从之前的数据也能看出来,元宝的增长一直很脆弱。QuestMobile数据显示,2025年2月、3月激进投流期间,其月活跃用户数(MAU)环比分别激增265%和196%,最高达4164万。投流预算缩减后,其MAU便持续回落,清晰证明了资本驱动增长的脆弱性。

与元宝这种短期冲刺不同,成熟电商平台(如淘宝、京东)早已将促销活动体系化、常态化。其背后有专门的活动运营团队与标准化SOP流程,覆盖活动策划、执行、复盘全链路。

电商活动的成功,是建立在“交易”这一最高频、最刚需的互联网行为之上,核心是服务于长期用户习惯与平台心智,而非一次性的数据冲高。

说到底,元宝红包试图用“非刚需补贴”去撬动“非刚需产品”,如同在沙地上建高楼,短期的流量狂欢再热闹,也撑不起长期的产品竞争力。二、流量砸不出的产品灵魂

事实上。腾讯并非第一次在关键赛道采用“重金补贴+社交导流”的追赶策略。回顾其产品史,从微视到腾讯微博,再到2023年底推出的《元梦之星》,相似的打法反复上演。

为应对短视频市场竞争,腾讯于2018年4月重启微视,推出面向创作者的补贴计划,同时推出“邀好友赚赏金”等拉新活动,调动QQ、腾讯视频等平台资源协同导流。尽管依托生态导流实现用户增长,但始终未能在短视频市场形成与头部平台相当的竞争力。

在此之前,微视还曾多次签约明星作为代言人,包括但不限于黄子韬、李易峰、许魏洲、张杰等。

2021年4月,腾讯宣布将微视与腾讯视频整合组建在线视频BU,双端保持独立运营,试图通过资源整合扭转颓势,可最终依旧未能改变其市场边缘化的结局。

究其原因,微视当时内容质量普遍偏低,运营团队主要通过资金投入与补贴激励吸引创作者,缺乏成熟的内容与达人运营体系。混乱的补贴政策吸引了大量逐利公会与流水线内容,难以形成有生命力的创作者生态和独特的社区文化。

不仅如此,微视的补贴政策更是朝令夕改,从按点赞、播放量综合计算,到后期取消保底、仅看有效播放量,让内容创作者无所适从。

更严重的是,其依赖MCN机构(公会)进行创作者招募和管理的模式出现巨大漏洞,引发“拖欠工资”“中间商层层盘剥”等丑闻,严重打击了创作者信心。这说明,微视未投入同等精力构建公平、透明、可持续的创作者成长体系和平台治理能力。

微视的失败充分证明,金钱能买来短期的曝光和用户,却永远买不来产品的灵魂,更换不来用户的真心认同。

无独有偶,腾讯微博的结局也印证了这一逻辑。为防御新浪微博,腾讯投入巨大资源,依托QQ海量流量导流,注册用户数一度超过3.1亿,日活跃用户超过5000万。尽管数据上短暂领先,但因缺乏差异化产品功能与独特社区氛围,未能形成稳固的用户心智,最终于2020年9月28日23时59分正式停止服务与运营。

从定位来看,腾讯微博自始至终都是防御性产品,而非基于社交媒体未来的坚定布局。即便坐拥QQ的熟人关系链,强制导流也难以在微博的公开、兴趣社交场景中形成有效互动,核心的公开社交关系与话题生态始终未能真正建立。

同时,项目由多个事业群协作推进,内部协调成本高、决策链条长,严重拖累产品迭代与运营响应效率。这暴露了腾讯在强运营、新组织形态的业务上,“资源投入”与“组织适配”严重脱节。

这再次证明了,没有产品灵魂的流量导入,只是无根之木。它始终未能回答一个根本问题:除了QQ导流,用户为什么需要它?

到了2023年底,这套打法被复制到派对游戏赛道。为切入市场、应对《蛋仔派对》的优势,腾讯在《元梦之星》定档发布会上宣布首期14亿元生态激励专项投入,同步启动全平台宣发,联合600余位明星达人与九大内容平台集中推广,还配套现金红包拉新,试图通过资源投入快速起量。

游戏上线后迅速登顶iOS免费榜、跻身畅销榜前列,呈现“高开”态势,但后续用户留存与付费表现持续下滑,大量用户“薅完福利即流失”,未能形成稳定的活跃与付费基本盘。三、背水一战

“元宝派”被马化腾称为“绝密项目”,其构想是将AI深度融入群聊场景,打造AI原生的多人互动社交空间。然而,这一构想从落地起就面临多重现实桎梏。

其核心的群聊、@AI总结、一起听/看等功能,虽在QQ、腾讯会议等腾讯系产品中已有成熟实现,但被业内评价为“功能的AI化缝合”,缺乏颠覆性创新。更关键的是,用户核心社交关系沉淀在微信,要让用户为功能相似但关系链空白的新应用完成迁移,成本高、阻力大。

在这样的产品与生态基础上,“元宝派”的拉新策略仍高度依赖现金红包,而头部竞争对手已将竞争维度拉升至“生态整合”层面。

字节跳动旗下豆包与抖音深度协同,日活已突破一亿。依托字节生态的流量与内容优势,豆包主打情感陪伴与兴趣创作,其核心战略是成为娱乐与内容生态引擎,深度融入抖音场景,并探索虚拟试衣、智能导购等功能,推动AI从线上工具向线下生活服务延伸。

在拉新策略上,豆包并未推出大规模红包活动,而是借助火山引擎作为2026年央视春晚独家AI云合作伙伴的身份,通过嵌入春晚互动环节获得全民级曝光。

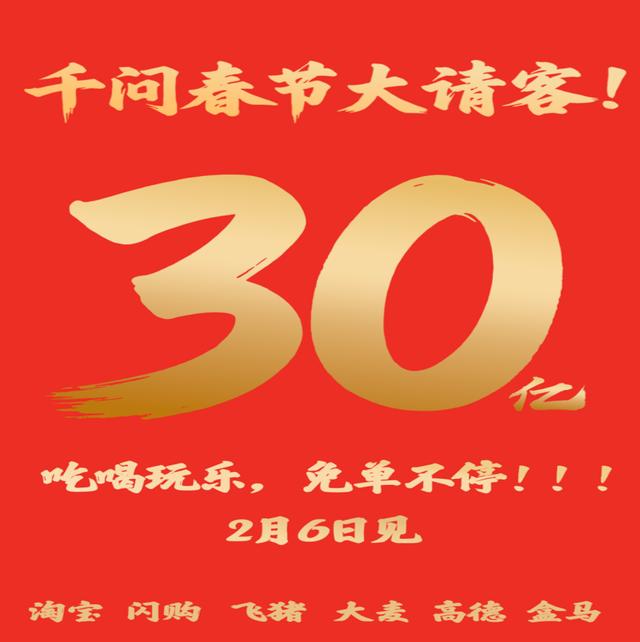

阿里巴巴旗下千问核心目标是打造AI办事入口,为此已系统性打通淘宝支付宝高德飞猪等核心生态,上线超过400项办事功能,覆盖消费出行生活服务等多元场景。用户可通过自然语言指令完成点外卖订机票规划行程等真实任务,无需跳转其他应用,让AI从聊天工具直接变为服务入口。

在此基础上,千问于2月2日宣布投入30亿元启动春节请客计划,进一步扩大用户覆盖。

百度文心则聚焦多智能体协同,于1月27日上线“多人、多Agent”AI群聊功能,支持群聊助手、健康管家等多智能体协同,可在群聊中主动介入并完成任务,响应速度快,场景覆盖家庭沟通与团队协作。

为进一步推动用户渗透,百度文心助手于1月26日宣布投入5亿元红包,活动覆盖1月26日至3月12日,用户通过AI互动即可参与。百度依托搜索刚需场景,将AI能力与搜索深度融合,以最低成本完成用户AI教育,巩固“搜索+AI”超级入口地位。

反观红包策略本身,其边际效应已持续递减。经过多年互联网补贴大战,用户对烧钱营销已高度脱敏。同样投入10亿元,2026年引发的市场关注与用户转化,远不及2015年微信红包5亿元的效果。

更关键的是,AI产品因使用习惯与数据沉淀形成高昂切换成本,小额红包难以覆盖。对于已习惯豆包或千问的用户,元宝的吸引力十分有限。元宝虽登顶下载榜,但其“AI工具+试验性社交”的定位,在对手清晰且成熟的“娱乐-消费”或“工具-办事”生态面前,显得模糊而单薄。

元宝当前的被动局面,也折射出腾讯AI整体布局的滞后。马化腾罕见承认腾讯AI动作偏慢,尤其在基础设施建设上存在短板。

腾讯的优势在于社交核心平台——微信,但微信在AI战略上表现出明显克制。马化腾明确表示,微信不会设置中心化AI入口,将坚持去中心化思路。这使得元宝更像一个游离于腾讯庞大生态之外的孤岛应用,无法像豆包融入字节内容生态、千问融入阿里商业生态那样,获得原生高频的场景支撑。

元宝试图通过“元宝派”自建社交场景破局,但这无疑是舍近求远,能否成功仍存变数。结语

春节红包的喧嚣终将散去。对腾讯元宝而言,10亿红包只是一张昂贵的入场券,把用户“拉进来”,不过是战役的上半场。真正的考验,要等红包雨停歇后才真正开始:如何让用户“留下来”,并真正“用起来”。

微视与腾讯微博的前车之鉴早已说明,没有产品灵魂支撑的流量狂欢,终究会褪色。元宝能否跳出“撒币难留量”的历史轮回,关键就看它能否在模型智能、场景创新或生态融合上,拿出真正独特、不可替代的价值。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论