迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

面对前所未有的低利率时代,在资产收益追不上刚性负债成本的困境下,险资毅然选择:加大权益配置力度。

2024年,全行业权益类资产增加7038亿元;2025年,这个数字翻了一倍,达到近1.6万亿元。

正是这股汹涌的入市资金——5.7万亿权益持仓,年增近1.6万亿,成为A股2025年最硬核的增量来源之一,也是A股慢牛最踏实的底气。

作为市场公认的长线资金和耐心资本,险资的调仓动向往往是风向标。随着2025年年报陆续披露,它们的权益配置路径逐渐浮出水面。

截至4月1日,A股共有1108只个股披露2025年年报,其中保险公司现身前十大流通股东的个股共有183只,重点布局金融、能源、公用等权重板块——典型的高股息、低估值和、稳现金流的风格。

截至4月1日公布的年报数据,险资2025年四季度重仓第一变成保险股:中国人寿,以及银行股:平安银行、浦发银行、兴业银行、招商银行、农业银行、民生银行。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

更深层的变化,隐藏在调仓明细里。

为了进一步透视险资最新调仓动态,下面依据持股公司名称来统计。

2025年四季度,中国人寿保险股份有限公司-传统-普通保险产品现身46只A股的前十大流通股东,合计持股市值954亿元。

新进个股:中国平安、交通银行、新奥股份、中国铝业、景旺电子和兖矿能源。

加仓个股:工商银行、中国电信、中信银行、中国神华、中国石化和中国外运等。

减持个股:紫金矿业、潍柴动力、中国银行、中航光电和中集集团。

2025年四季度,中国平安人寿保险股份有限公司退出潍柴重机、华菱钢铁前十大流通股东。

新进个股:南钢股份。

加仓个股:农业银行。

2025年四季度,新华人寿保险股份有限公司-传统-普通保险产品退出建设银行前十大流通股东。

2025年四季度,太平人寿保险有限公司退出潍柴重机前十大流通股东。

新进个股:华菱钢铁、华新建材、星源材质。

减仓个股:北大荒。

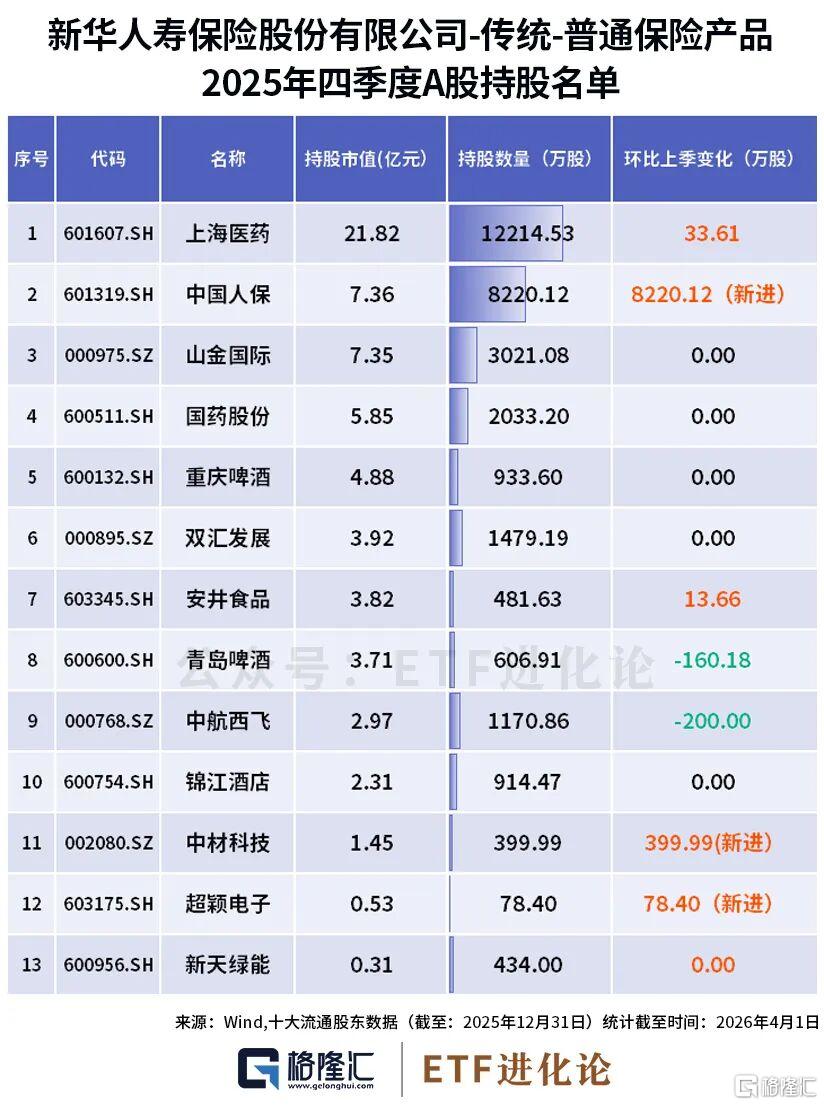

2025年四季度,新华人寿保险股份有限公司-分红-个人分红退出大金重工前十大流通股东。

新进个股:中国人保、超颖电子。

减仓个股:上海医药、青岛啤酒、重庆啤酒。

上述调仓中,一个非常有意思的现象浮现:险资买险资。

去年8月,中国平安系资金首次举牌中国人寿H股,持股比例达5.04%,随后连续增持,今年2月持股比例达10%,触发第二次举牌。

与此同时,中国人寿四季度新进了中国平安,新华人寿旗下两只产品也新进了中国人保。

为什么?

说白了就一句话:银行股大涨之后,股息率没那么香了。

以前,银行是险资高股息策略的“奶牛”——分红多且稳、波动小。但2025年银行股一波大涨后,四大行股息率从6%滑落到4%左右,性价比明显下降,而优质高股息标的又供给不足,于是险资买险资,顺势而生。

五大险企在2025年业绩会上,也坦诚解释了“同业互持”的逻辑:

中国平安(谢永林):

“高股息池里,银行性价比回落,保险股是重要补充。我们配置同业,股息稳、波动小、会计友好、资本节约,符合长期负债匹配。”

中国人寿(刘晖):

“过去银行是高股息主力,现在要多元。保险股股息确定性强、防御属性好,我们适度增加同业配置,优化红利组合结构。”

中国人保(才智伟)

“2025 年净加仓A股超 400 亿,其中保险股占比提升。因为银行股息率下滑、波动加大,而保险股高股息、低回撤、行业稳健,更适合做长期底仓。”

中国太保(苏罡)

“股息价值策略下,银行、保险、能源、公用事业均衡配置。保险股在低利率环境下,股息稳定性、抗周期能力优于很多银行,我们稳步提升比例。”

新华保险(秦泓波)

“优质高股息标的稀缺。保险股符合低波动、高股息、长期稳健,是我们三大主线(景气行业、新质生产力、高股息)里重要的压舱石。”

总结成一句话,险资买险资的本质是:银行股大涨→股息率下滑→性价比下降 + 优质高股息供给不足→险资转向 “自己人”。

在连续两年加大权益资产配置力度后,险资还会继续一如既往跑步入市吗?

对此,五大险企在业绩会上的口径高度一致:低利率环境下,权益投资是提升收益的胜负手,高股息做底仓、新质生产力 / 科技 / 大健康做弹性。

华泰证券更是直接算了一笔账,将险资配置高股息的必要性定量化了——估计全行业仍然有1.1~1.9万亿人民币左右的欠配规模,即未来每年仍需增配4000~6000亿的红利股。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论