迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|多客

来源|贝多商业&贝多财经

近日,拓必达(集团)控股有限公司(下称“拓必达”)向港交所递交上市申请,中泰国际为其独家保荐人。

天眼查App信息显示,成立于2013年的拓必达是一家以物联网、大数据及AI技术为核心,深耕智能交通领域的解决方案提供商,致力于通过数字化手段推动交通治理现代化,构建以数据驱动的智能出行体系。

此番赴港IPO,拓必达计划将募得资金用于支付未来两年内潜在项目所需的前期成本;设立一处研发技术中心及两间实验室;扩充研发团队;提升品牌知名度与市场渗透率,以持续巩固行业竞争优势。

站在资本化的关键路口,这位智能交通赛道的“老将”究竟成色几何?一、锚定智能交通,AI驱动出行体系

智能交通系统,是我国推动智慧城市管理与数字基础设施升级战略的核心环节。它能够运用计算机视觉、机器学习、数据驱动决策算法等AI技术,实现交通感知、连接、分析、预测与运营控制,提升交通管理、路网营运及出行服务水平。

得益于“数字中国”建设、“新型基础设施”布局等多项利好政策,中国智能交通系统市场现已进入加速扩张期。弗若斯特沙利文资料显示,该细分市场规模由2020年的约1529亿元增长至2024年的2741亿元,年复合增长率约15.7%。

展望未来,在自动驾驶路侧系统、V2X协同控制、高精度感知网络以及AI驱动运维管理等领域投资的推动下,中国智能交通系统市场有望保持增长态势,到2030年规模可达6871亿元,2024年至2030年的复合年增长率约16.6%。

而拓必达,则是国内率先应用AI实现城市级全息路网的智能交通供货商之一。该公司参与了中国首批大型交通拥堵治理项目之一,在项目中为交通局提供了覆盖300公里城市路网的综合解决方案,从根本上提升了交通治理水平。

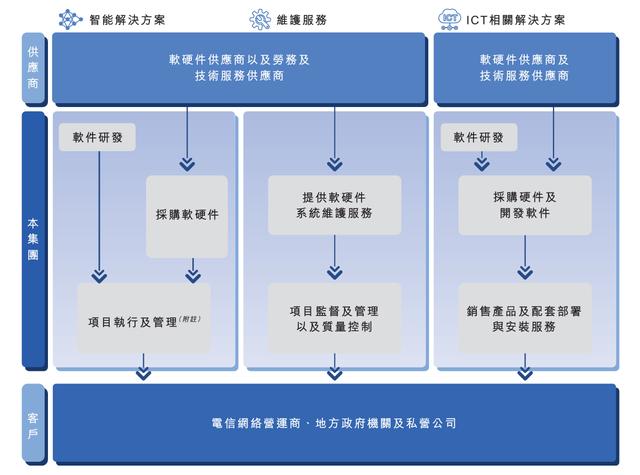

据招股书介绍,拓必达运用物联网、大数据及AI技术,借助专属四层模块化架构建立自主系统,目前主要提供智能交通感知系统、云边端智能交通系统两大类智能解决方案,推动交通治理数字化。

拓必达在招股书中介绍称,其智能交通感知系统涉及交通信号机、电子监测系统等先进感知设备的设计与部署,能够实现违规行为自动侦测、实时交通数据采集及自适应信号控制,显著提升道路安全与交通效率。

拓必达的云边端智能交通系统则基于云边端协同架构,构建一体化交通管理平台及信号控制系统,实现沿道路的多源数据融合与实时交通监测,能够克服数据孤岛、集成困难及运营成本高昂等关键挑战。二、依赖交通场景,收入规模存在波动

经过多年的行业深耕,拓必达已将在交通领域的模式拓展至其他关键市场,包括城市管理及其他主要针对企业与社区需求的应用场景,核心业务涵盖智能解决方案、维护服务及ICT相关解决方案服务三大板块。

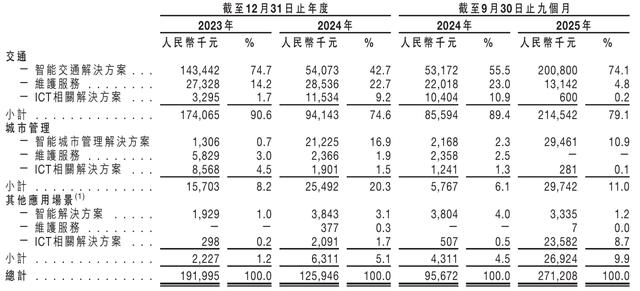

2023年、2024年度和2025年前三季度(即“报告期”),拓必达来自城市管理场景的收入分别为1570.3万元、2549.2万元和2974.2万元,来自其他应用场景的收入分别为222.7万元、631.1万元和2692.4万元,均呈稳步增长态势。

不过目前,交通领域仍然是拓必达的收入基本盘。报告期各期该公司来自交通场景的收入分别为1.74亿元、9414.3万元和2.15亿元,在总收入中的占比依旧高达90.6%、74.6%和79.1%,核心引擎地位未被动摇。

拓必达对交通场景的依赖,亦体现在客户构成方面。该公司来自前五大客户的销售额分别为1.88亿元、1.15亿元及2.56亿元,在总收入中的占比分别为97.9%、90.9%和94.4%,其中最大客户的收入贡献高达80.5%、39.4%和73.8%。

正是由于交通领域收入的短期波动,拓必达的整体业绩也随之起伏。因正式验收阶段的智能交通解决方案项目减少,该公司的总收入由2023年的1.92亿元降至2024年的1.26亿元,降幅达到34.4%;净利润也下滑14.8%至4007.0万元。

而受到多个主要交通项目完工验收及收益确认的驱动,拓必达的收入由2024年前三季度的9567.2万元跃升183.5%至2025年前三季度的2.71亿元,净利润亦实现了由3033.5万元至4390.8万元的增长,增幅达到44.7%。

拓必达也在招股书中坦言,由于该公司收益大多源自主要客户,且来自交通业务的收入占比较高,若智能交通系统市场出现任何重大变动,或市场增长与客户采纳未达预期,均可能对其业务、经营业绩及盈利能力造成重大不利影响。三、毛利率遭腰斩,运营效率有待提升

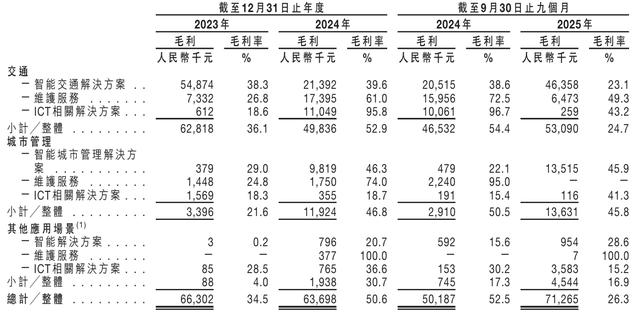

不过,与营收和利润的显著回升形成鲜明对比的是,拓必达的毛利水平并未随着订单确认回暖。报告期各期该公司的毛利率分别为34.5%、50.6%和26.3%,其中2025年前三季度的毛利率同比骤降26.2个百分点。

按照场景划分可知,拓必达的毛利主要来源于提供智能解决方案,尤其交通领域的智能解决方案。但该场景的收入却由2024年前三季度的54.4%降至2025年前三季度的24.7%,高达29.7%的降幅无异于腰斩。

拓必达解释称,毛利率的骤降主要由于2025年前三季度多个主要交通项目完工并完成验收导致的确认大额销售成本。且因该项目的复杂性,以及横跨较长工期产生的大额物料、劳动成本和较高的技术服务开支,其毛利率低于其他项目。

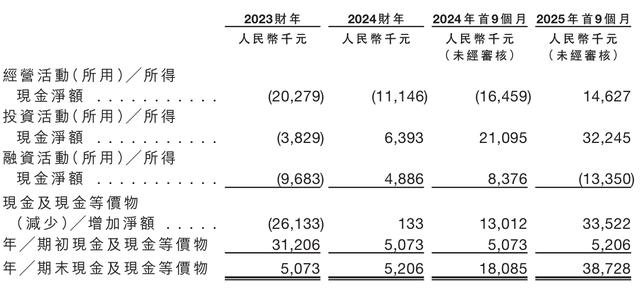

另需引起警惕的是,拓必达的经营现金流不甚稳定,2023年、2024年该公司经营活动产生的现金流量净额分别为-2027.9万元、-1114.6万元,直到2025年前三季度才获得了1462.7万元的净流入。

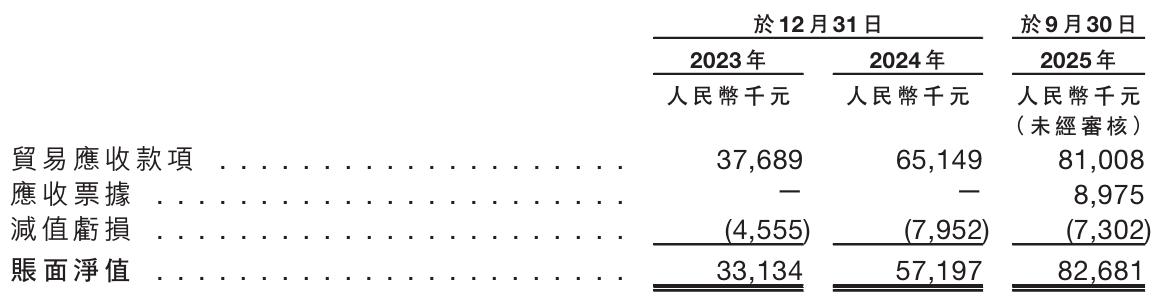

与此同时,拓必达运营效率端的压力亦在累积。截至报告期各期末该公司的贸易应收款项分别为3768.9万元、6514.9万元和8100.8万元,呈持续攀升之势;同期计提的减值亏损也分别达到455.5万元、795.2万元和730.2万元。

除此之外,拓必达的平均贸易应收款项周转天数也由2023年的64.9天增至2024年的149.4天,2025年前三季度虽改善至73.6天,但仍处高位,该公司将这一情况归因于公营部门项目付款回款周期普遍偏慢。

拓必达亦在招股书中坦言,其2023年和2024年的经营活动现金流均出现负数,并在报告期内经历了较高水平的贸易应收款项周转天数,且因客户付款与供应商付款之间存在潜在时间错配,其未来现金流可能进一步恶化。

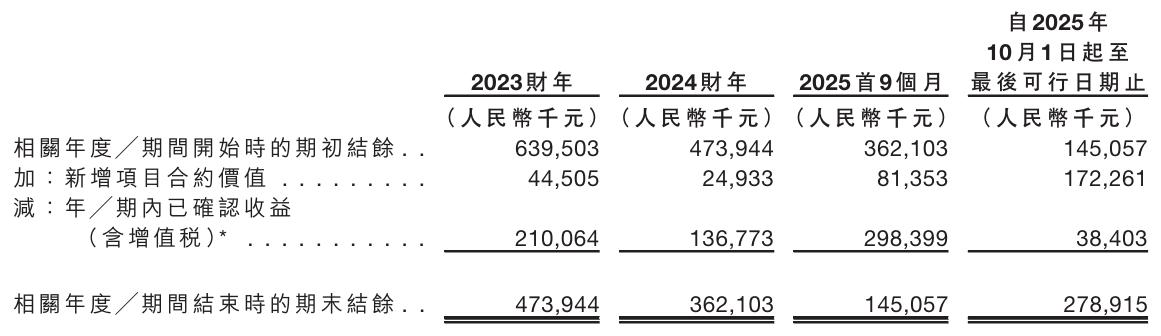

就目前在手订单来看,从2025年10月到最后实际可行日期,拓必达手中仍有128个未完项目,期末结余约2.79亿元,随着资源短缺情况的逐步缓解,该公司在新项目拓展与获取能力上已显露出修复迹象。

但立于IPO门槛之上的拓必达,还需向资本市场证明其解决方案规模化复制与业绩可持续增长的能力。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论