迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

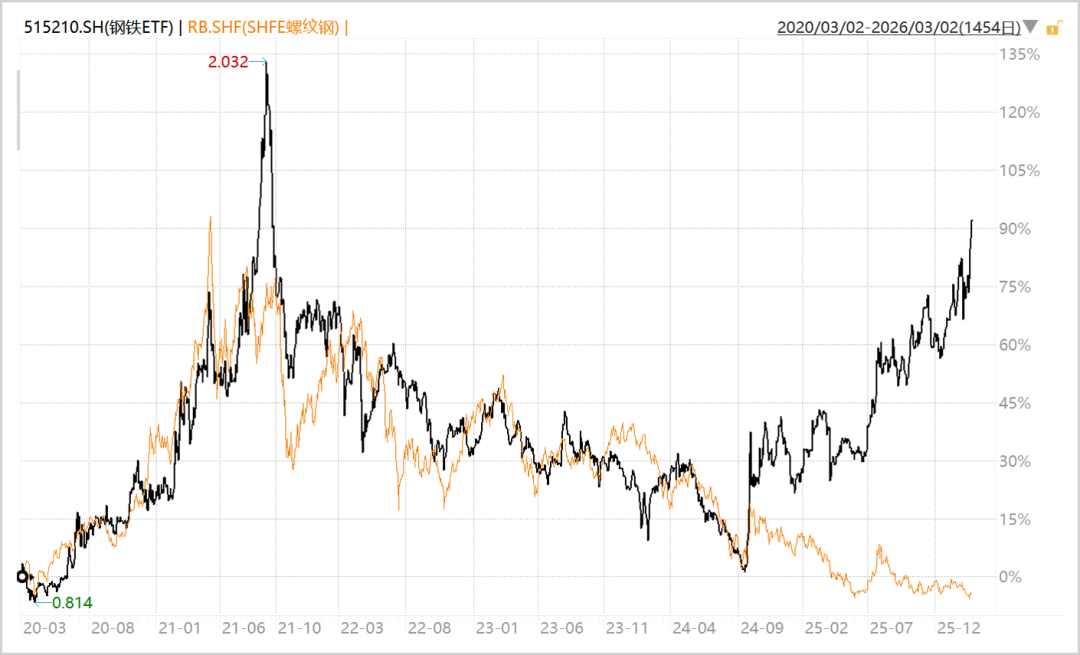

过去多年,A股钢铁板块与螺纹钢价格走势高度同频。但从2024年9月开始,两者却罕见地分道扬镳——钢铁板块一路高歌,累计涨幅超过80%,一举回到2021年10月的高位水平。而螺纹钢价格却仍在3000元/吨附近徘徊,处于近十年来的底部区域。

▲钢铁板块VS螺纹钢,来源:Wind

那么,为何会出现如此明显的背离?钢铁行业真的要迎来复苏周期了吗?

01

大劈叉之谜

复盘过去二十年,钢铁板块一直是A股典型的周期代表。

上一轮周期见顶于2021年9月,随后连跌三年,累计跌幅超50%,之后才重新走上修复之路。而螺纹钢价格虽然同样经历过腰斩,但至今仍趴在底部,迟迟没有抬头。

事实上,这种背离并不难理解。因为股票是长久期资产,交易的是预期,一旦市场嗅到行业利润可能触底回升,资本市场就会提前启动,根本不需要等到现货价格真正上涨。而螺纹钢价格反映的是当下,仍供大于求的市场格局。

除了预期提前抢跑外,A股钢铁板块的强势反弹还得益于两个重要因素——市场整体水位抬升和业绩的初步回暖。

2024年9月24日之后,随着一揽子政策出台,A股开启了一场估值修复大潮。以中证全指为例,整体市盈率从14.5倍一路攀升至22.8倍,涨幅接近六成。而钢铁作为近年来典型的红利资产板块,自然也被这波大市上行推着往前走。

更重要的是,钢铁企业的业绩确实出现了一些积极变化。

据中国钢铁工业协会的数据,2025年重点统计钢铁企业营业收入6.1万亿元,同比下降3.1%,但行业利润总额却达到1151亿元,同比大幅增长140%。利润的跳升主要得益于铁矿石等原料成本的降幅大于收入降幅,加上产品结构的优化,使得行业平均利润率从2024年的0.77%回升至1.9%。

当然,落实到具体公司,悲欢并不相同。其中,山东钢铁预计2025年归母净利润约1亿元,而前一年还亏损超22亿元,首钢股份净利润同比增长至少95%,达到9.2亿元以上。但鞍钢股份仍亏损约40亿元,重庆钢铁、安阳钢铁也继续亏损,只是幅度有所收窄。

由此可见,在几大因素共同驱动下,钢铁板块的这轮估值修复具备不错基础。

02

供需大变局

最近几年,中国钢铁行业经历了一场深刻的需求结构变革。

过去,钢铁的两大传统主力行业为房地产和基建。但随着地产进入优化期,其用钢量从“十三五”的高位下降到“十四五”的约2.7亿吨,降幅约13%。地产用钢占钢铁总消费的比重也从2021年的32%下滑到2024年的28%。

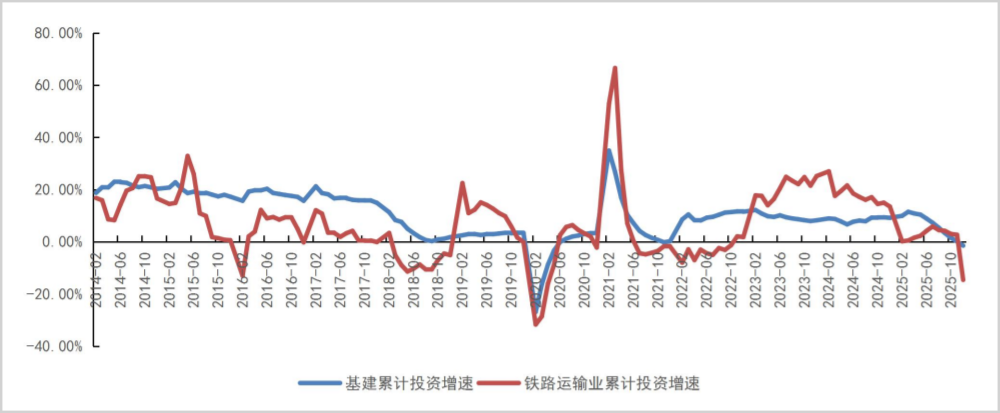

基建方面,2021至2025年,固定资产投资累计超过112万亿元,投资增速多年保持两位数增长,成为宏观经济的逆周期调节的重要因子。基建用钢也在2023年首次超过地产,成为建筑用钢主力。

▲基建和铁路运输业累计投资增速,来源:山西证券

不过,经过多年大规模建设,铁路、公路等传统基建的投资高峰期已过,未来用钢需求增长可能放缓。但存量需求依然可观,加上城市群及都市圈互通、地下管网更新等重大项目,仍能为建筑用钢提供一定支撑。

到了2025年,传统两大主力的用钢合计占比已降至50%以下,而制造业用钢占比则从2020年的42%提升至50%以上,首次超越建筑用钢,成为钢铁需求的新引擎。

在制造业内部,新能源汽车、光伏风电设备、特高压电网等新兴领域正快速扩张,成为拉动钢材消费的重要力量。

以冷轧薄板、中厚宽钢带为例,2016至2025年期间,它们的年复合增长率分别为2.9%、6.7%,远高于粗钢整体表观消费量的增速。可以看出,中国钢铁需求重心正在从建筑用钢转向工业制造。

需求端在变,供给端同样在变。

2025年7月,重要会议定调,依法依规治理企业的低价无序竞争,推动落后产能有序退出。这拉开了反内卷政策落地实施的序幕。

随后,工信部等五部门联合印发《钢铁行业稳增长工作方案(2025-2026年)》,核心思路是“管住增量、优化存量”,通过产能减量置换、产量调控和分级分类管理,倒逼低效产能退出市场。

与此同时,政策鼓励跨区域、跨所有制的兼并重组,行业整合也在提速。2025年,宝武战略投资山钢、鞍钢重组本钢和凌钢、中信特钢与南钢携手等大动作接连不断。

在此背景下,中国前十家钢铁企业集中度从2020年的38.9%提升到2025年的43%。虽然比日本、韩国等主要产钢国(前三家集中度均超80%)还有较大差距,也意味着未来还有较大市占率提升空间。

总体来看,需求侧的结构性变迁,加上供给侧的“反内卷”推进,让钢铁行业具备了迈入新一轮复苏周期的底气。

03

普钢VS特种钢

在钢铁行业大变革的背景下,什么样的企业更有机会脱颖而出?

按照产品特性和用途,钢铁可以分为普钢和特种钢两大类。普钢产量占全行业八成以上,广泛应用于地产、基建、普通机械等领域。特种钢则更注重材料性能,用于汽车、能源电力、高端装备等对品质要求更高的行业。

显而易见,特种钢技术门槛和附加值更高。这也决定了特种钢企业的经营门槛普遍要高于普钢企业,在行业周期波动中往往更具韧性。

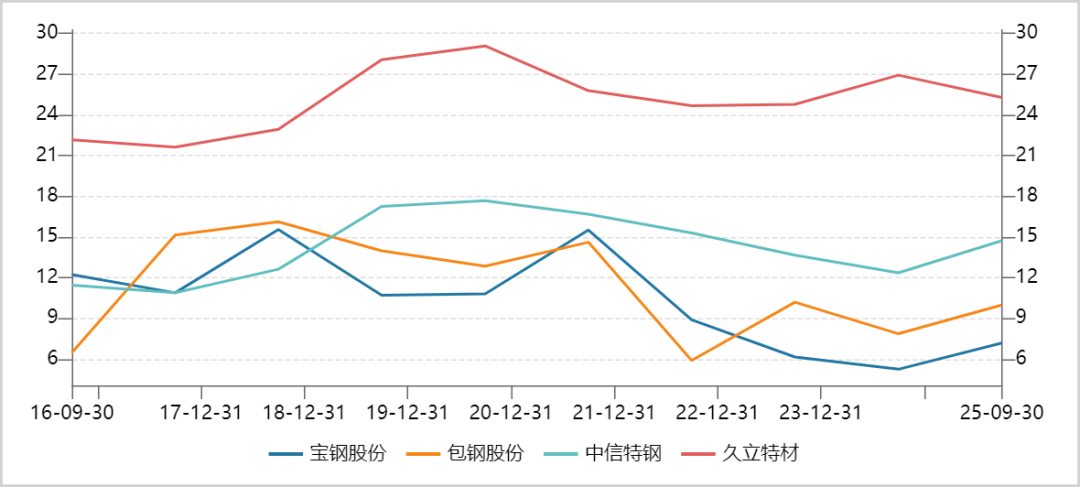

以四家龙头为例,宝钢股份、包钢股份是普钢领域的体量前二,中信特钢、久立特材则是特钢领域的市值领头羊。从2021年下半年行业进入下行周期至今,这几家公司的表现差异明显。

2021年三季度到2025年三季度,宝钢股份、包钢股份的营收年复合增速均为个位数负值,净利润增速更是大幅下滑(宝钢-22%,包钢-50%),包钢还出现过两年亏损。

而特种钢阵营中,中信特钢营收勉强维持正增长,但净利润也呈下滑趋势。久立特材却一枝独秀,营收年复合增速为21.4%,净利润也保持20%的高增速。

再对比盈利能力。久立特材的销售毛利率常年维持在20%以上,中信特钢也在10%以上,远高于宝钢股份和包钢股份。这种差距,正是产品技术壁垒的直接体现。

▲四家钢铁企业近十年毛利率走势图,来源:Wind

净利率层面,截至2025年前三季度末,久立特材高达13%,远超其余三家,也几乎是近50家上市钢企中最高的。

由此可见,久立特材在行业下行周期中,不管是业绩增速,还是盈利能力层面,均是四家龙头中最强,亦是股价不断刷新历史新高的支撑力。

那么,久立特材凭什么如此能打?

一方面是产品高端化。它早早切入核电用管、深海油气开采用管等高附加值领域,实现多项进口替代。这跟背后持续不断的研发投入直接相关。据统计,久立特材和中信特钢多年研发费用率均在4%左右,远高于普钢企业。

另一方面是海外市场的开拓。2025年上半年,公司海外收入32亿元,同比增长93%,占总营收的比例首次超过50%,且海外业务毛利率普遍高于国内。这些年,公司海外市场不断攻城略地,得益于成功并购德国EBK公司,以及对中东、欧洲等市场的深耕。

总而言之,A股钢铁板块本轮大反弹,表面看是股价与现货的“大劈叉”,实则是市场对行业未来预期的提前反应。需求端的变革与供给端的“反内卷”,正在重塑行业格局。而在变革中,那些技术领先、专注高价值产品、积极开拓海外市场的特种钢企业,更有可能成为穿越周期的黑马。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论