迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

出品|WEMONEY研究室

文|王彦强

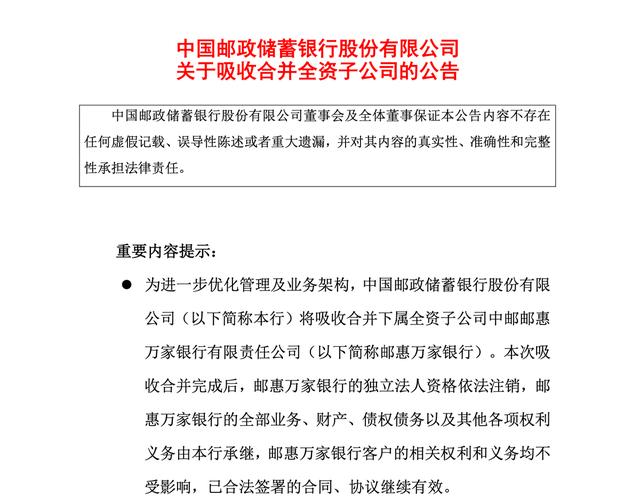

近日,邮储银行发布公告称,将吸收合并全资子公司中邮邮惠万家银行(下称邮惠万家银行)。

图片来源:邮储银行公告

公告表示,吸收合并邮惠万家银行后,将达成三大核心目标:一是战略整合,将邮惠万家银行的线上运营经验纳入邮储银行体系,补充线上业务实力;二是优化资源配置,通过整合子公司业务资源与人才队伍,为全行发展注入新动力;三是降低管理成本,将资源集中投向互补性更强的领域,提升整体运营效率。

根据合并方案,吸收合并完成后,邮惠万家银行的独立法人资格将依法注销,其全部业务、财产、债权债务及其他各项权利义务将由邮储银行全额承继。邮惠万家银行客户的相关权利义务不受任何影响,已合法签署的合同、协议将继续有效。

值得一提的是,在邮惠万家银行被吸收合并前,国内共有两家独立法人直销银行,另一家为中信百信银行。原本独立法人直销银行有望“三足鼎立”,但招商银行旗下的招商拓扑银行最终未能正式成立。

三年半亏掉9.58亿,2024年坏账率飙升至6.66%

邮惠万家银行,成立于2022年1月7日,注册资本为50亿元,是国有大行中首家独立法人直销银行,该行以“服务‘三农’、助力小微、普惠大众”为使命初心,致力于打造金融服务乡村振兴、科技助力美好生活的创新平台。目前,已累计注册用户数超2000万人,资产规模达到120亿元。

2022—2024年及2025年上半年,邮惠万家银行实现营业收入1.01亿元、3.55亿元、2.43亿元和1.50亿元,实现净利润-1.62亿元、-2.63亿元、-4.15亿元和-1.18亿元。三年半累计亏损达9.58亿元。

从资产质量来看,2022年—2024年,该行的不良贷款率分别为0.00%、2.28%、6.66%。截至2025年上半年末,邮惠万家银行的资产总额120.05亿元,净资产40.42亿元。

值得一提的是,在2025年7月,邮惠万家银行,因违反清算管理规定,被罚425万元罚单。同时,对时任邮惠万家银行场景金融事业部负责人兼营运管理团队主要负责人王某宇,罚款17万元。

据了解,邮储银行除了邮惠万家银行外,还有中邮理财、中邮消费金融三家控

股子公司。数据显示,2022—2024年及2025年上半年,中邮理财实现营业收入20.04亿元、14.17亿元、17.25亿元和9.01亿元,实现净利润12.71亿元、8.41亿元、10.30亿元和5.60亿元。截至2025年,资产总额为144.59亿元,净资产为142.39亿元。

同期,中邮消费金融实现营业收入60.48亿元、69.52亿元、75.41亿元和39.71亿元,实现净利润4.43亿元、5.22亿元、8.04亿元和6.33亿元。截至2025年上半年,中邮消费金融总资产为723.51亿元,净资产为73.46亿元。

事实上,邮惠万家的退场并非个例。2023年以来,已经有民生银行、北京银行等至少19家银行相继关停或整合直销银行。邮储银行在公告中直言,如今自身“以手机银行为主要服务渠道的格局已经形成”,吸收合并可将邮惠万家的线上运营经验与人才队伍整合复用,实现“1+1>2”的协同效应。

归母净利润增速连降,房贷占比达28.73%

中国邮储银行,前身是中国邮政储蓄银行有限责任公司,成立于2007 年3 月6日,是在改革邮政储蓄管理体制的基础上组建的商业银行。其定位于服务“三农”、城乡居民和中小企业,具有“自营+代理”的独特模式和资源。截至2025年6月30日,该行已在全国设立一级分行共计36家,二级分行共计325家。

2022年—2024年及2025年上半年,邮储银行实现营业收入3349.56亿元、3425.07亿元、3487.75亿元和1794.46亿元,同比增长5.08%、2.25%、1.83%和1.50%;实现归母净利润852.24亿元、862.70亿元、864.79亿元和492.28亿元,同比增长11.89%、1.23%、0.24%和0.85%。

同期,该行的净息差分别为2.20%、2.01%、1.87%和1.70%;净利差分别为2.18%、1.99%、1.85%和1.69%。

从以上数据可以看出,近年来,邮储银行的营收和净利润增速都有所下滑,而净息差和净利润也持续承压。

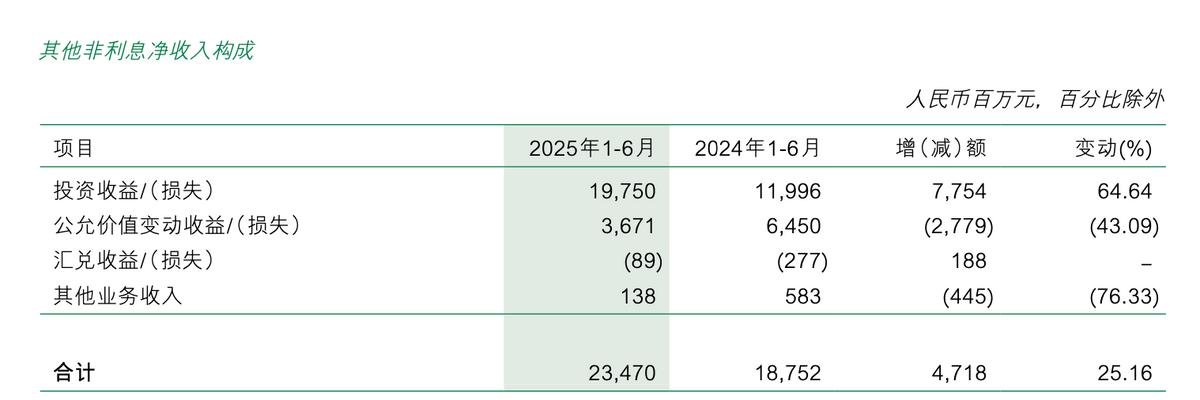

单从2025年上半年来看,邮储银行实现营业收入1794.46亿元,同比增长1.5%。其中,利息净收入1390.58亿元,同比下滑2.67%(近年来首次下滑);实现手续费及佣金收入169.18亿元,同比增长11.59%(去年同期下滑16.71%);投资净收益197.50亿元,同比增长64.64%;公允价值变动收益(损失)36.71亿元,同比下滑43.09%。

从以上数据可以看出,邮储银行的投资收益增速最高,达到64.64%,而公允价值变动收益近乎腰斩。可以说投资收益的高增长,成为拉动邮储银行收入回正的重要因素。

从资产质量来看,截至2025年上半年末,邮储银行的不良贷款率为0.92%,较上年末增长0.02个百分点。拨备覆盖率为260.35%,较上年末下降25.8个百分点。

在房地产贷款方面,截至2025年上半年末,邮储银行的房地产贷款为2.74万亿,较上年末增加491.18亿元。其中,公司房地产贷款3363.92亿元,个人住房贷款2.4万亿。该行的房地产贷款占比为28.73%,在六大行中排名第一。

值得一提的是,邮储银行的上半年房地产不良率为0.84%,较上年末增长0.05个百分点。

截至2025年上半年末,邮储银行的资产总额为18.19万亿元,较上年末增长6.47% ;其中客户贷款总额9.54万亿元,较上年末增长6.99%;客户存款16.11万亿元,较上年末增长5.37%。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论