迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

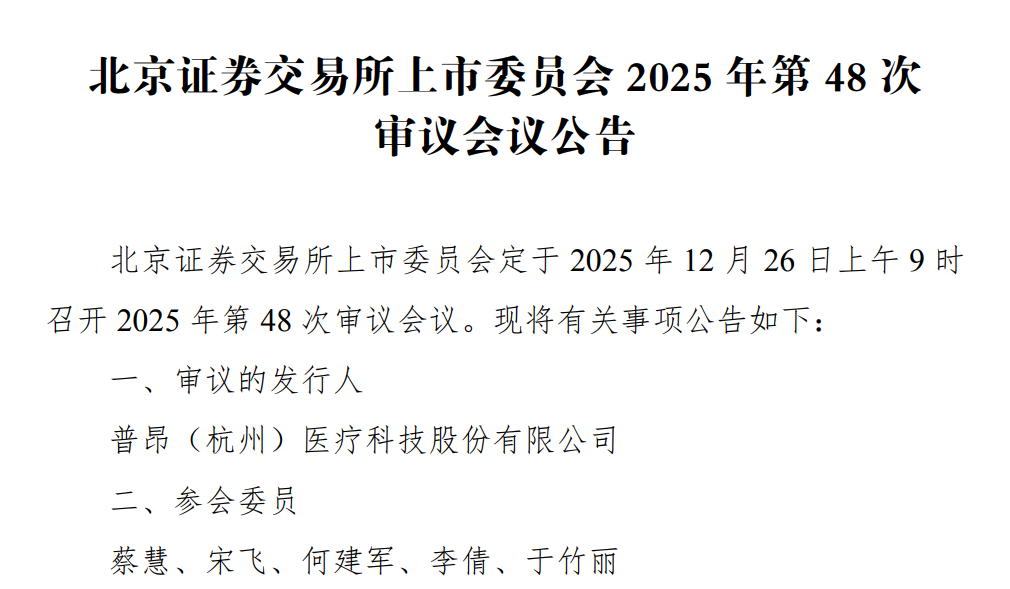

中国产经观察消息:2025年12月26日,普昂(杭州)医疗科技股份有限公司(以下简称“普昂医疗”)即将迎来北交所上市委员会的审议会议。然而,在这看似临近成功上市的关键节点背后,普昂医疗却隐藏着诸多令人担忧的问题,这些问题犹如隐藏在暗处的礁石,随时可能让公司的上市之舟触礁搁浅。

一、贴牌销售占比畸高,自有品牌建设乏力

普昂医疗的直销模式分为贴牌销售、贸易商销售和终端销售三种。报告期内,贴牌模式销售占比分别达到78.48%、73.03%、71.17%和69.85%,而自有品牌占比长期不足三成。这种“重贴牌、轻品牌”的模式虽能快速起量,却也暴露出公司自有品牌建设严重不足的问题。

贴牌销售模式下,公司受制于品牌商的品牌影响力和市场策略,议价能力较弱。以胰岛素笔针产品为例,该产品是公司销售占比最高的产品类别,2024年胰岛素笔针产品销售额占主营业务收入的比重为65.8%。然而,其销售单价却逐年下降,2022—2024年分别为0.22元/支、0.21元/支、0.18元/支。这表明公司在与品牌商的合作中,缺乏足够的定价权,只能通过不断降低价格来维持市场份额,这不仅压缩了公司的利润空间,也反映出公司自有品牌缺乏市场竞争力,难以在消费者心中树立独特的品牌形象。

从行业竞争的角度来看,同行业可比公司中虽也存在贴牌销售模式,但普昂医疗贴牌销售占比远高于行业平均水平。这显示出公司在品牌建设和市场拓展方面与同行存在较大差距。在医疗器械行业,品牌是企业的核心竞争力之一,拥有强大的自有品牌意味着更高的产品附加值和更稳定的市场份额。普昂医疗过度依赖贴牌销售,使得公司在市场竞争中处于被动地位,一旦品牌商终止合作或调整合作策略,公司的销售业绩将受到严重影响。

二、销售费用高企,研发投入相对不足

2022-2025年上半年,普昂医疗的销售费用分别为1569.49万元、2541.99万元、3459.66万元和1908.76万元,销售费用率分别为6.49%、10.75%、10.87%和10.7%,远高于可比公司平均值的3.99%、4.41%、4.55%和4.78%。公司销售费用主要由职工薪酬、促销及平台服务费、销售佣金、差旅费、宣传及展会费、股份支付费用等构成。其中,基于产品销售的实际需要,公司销售人员数量多于多数可比公司;美国子公司自2023年开始正式运营,人员数量达到6人,人员薪酬增加较多;网络销售带来的平台服务费较多;部分美国客户需支付销售佣金;销售人员涉及的股份支付费用等因素,共同导致了公司销售费用居高不下。

与高昂的销售费用形成鲜明对比的是,公司在研发投入上相对不足。2022—2025年上半年,公司研发费用分别为1579.57万元、1820.34万元、2259.40万元和 950.50万元,占同期营业收入的比例分别为 6.53%、7.70%、7.10%和 5.33%。,均低于当年的销售费用。作为对比,可比公司中的龙头康德莱,2024年研发投入高达1.06亿元,为普昂医疗当年的5倍多。研发人员方面,康德莱2024年末有471人,而普昂医疗截至2025年6月末只有58人。专利方面,截至2025年6月30日,康德莱拥有境内专利373项,其中发明专利100项、实用新型专利243项和外观专利30项,境外专利6项;而普昂医疗截至2025年6月末,仅拥有境内专利116项,其中发明专利46项、实用新型专利66项,外观设计专利4项,境外专利5项。

在医疗器械行业,技术创新是企业发展的核心驱动力。研发投入不足将直接影响公司的技术创新能力,导致公司难以推出具有竞争力的新产品,无法满足市场不断变化的需求。普昂医疗在研发投入上的短板,将使其在未来的市场竞争中逐渐落后于同行,进一步削弱其上市后的可持续发展能力。

三、境外销售占比高,经营合规性存疑

普昂医疗主要销售区域在境外,2022-2025年上半年,公司境外销售收入分别为1.86亿元、1.77亿元、2.48亿元和1.39亿元 ,占当期主营业务收入的比例分别为77.35%、75.59%、78.21%和78.30%。境外销售占比过高使得公司面临着诸多境外经营风险,如贸易政策变化、汇率波动、文化差异等。

在贸易政策方面,近年来国际贸易形势复杂多变,贸易保护主义抬头,各国纷纷出台贸易限制措施。普昂医疗的主要销售区域包括欧洲、北美洲等地,这些地区的贸易政策变化可能对公司的产品销售产生重大影响。例如,美国对中国医疗器械产品加征关税,将增加公司产品的出口成本,降低产品在国际市场上的竞争力。

在经营合规性方面,北交所要求普昂医疗说明境内、境外的生产销售活动是否符合相关法律法规,公司及其子公司、各类外销产品是否取得生产经营(包括海外地区)所需的全部资质、许可或认证,取得过程是否具有合法性。虽然普昂医疗表示公司及子公司、各类外销产品取得了生产经营(包括海外地区)所需的全部资质、许可或认证,取得过程具有合法性,但境外市场的监管环境和法律法规与国内存在差异,公司仍可能面临因不熟悉境外法规而导致的合规风险。一旦公司出现违规行为,将面临罚款、产品召回、市场禁入等处罚,给公司带来巨大的经济损失和声誉损害。

四、财务数据波动异常,盈利能力稳定性受挑战

从财务数据来看,普昂医疗的营收和净利润呈现出波动性。2022-2024年,公司营业收入分别为2.42亿元、2.36亿元、3.18亿元,同比变动-2.19%、34.61%;净利润分别为5715.00万元、4590.41万元、6487.90万元,同比变动-19.68%、41.34%。营收增速骤升骤降,净利润也出现较大幅度的波动,这反映出公司盈利能力的稳定性较差。

此外,普昂医疗应收账款余额逐年增加。2022-2025年6月末,公司应收账款金额分别为 3819.23万元、4408.73万元、5505.05万元、6465.57万元,占当期营业收入的比例分别为 15.80%、18.64%、17.30%、36.25%。随着公司销售产品品类增加、销售规模扩大,公司应收账款金额可能继续增加。若客户未来的资信状况、经营情况出现恶化或与公司合作出现不利变化,可能导致应收账款不能按合同规定及时收回,将可能给公司带来坏账风险。同时,公司固定资产占比较高,较高的固定资产占比将增加公司的折旧费用和运营成本,对公司的盈利能力产生不利影响。

医疗器械作为直接关系到患者生命健康的产品,其质量和安全性至关重要。虽然普昂医疗在招股书中未披露重大产品质量问题或安全事故,但在报告期内,公司仍可能存在潜在的产品质量和安全隐患。

随着公司业务规模的扩大和产品种类的增加,公司面临的产品质量控制难度也将加大。如果公司在原材料采购、生产过程控制、产品检验等环节出现疏忽,可能导致产品质量不达标,从而引发产品质量问题或安全事故。一旦发生此类事件,公司将面临产品召回、法律诉讼、监管处罚等风险,不仅会给公司带来巨大的经济损失,还会严重损害公司的声誉和品牌形象,影响公司的上市进程和未来发展。

普昂医疗在北交所首发审核前暴露出的贴牌销售占比过高、销售费用高企、研发投入不足、境外经营合规性存疑、财务数据波动异常以及产品质量与安全隐患等诸多问题,犹如一颗颗定时炸弹,随时可能在公司上市后爆发,给投资者带来巨大的损失。北交所上市委员会在审议普昂医疗的上市申请时,应充分考虑这些问题,谨慎做出决策,以保护投资者的合法权益,维护资本市场的稳定和健康发展。而对于普昂医疗来说,要想成功上市并实现可持续发展,必须正视这些问题,采取切实有效的措施加以整改和完善,提升自身的合规性、盈利能力和抗风险能力。

编辑:王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论