迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

生猪价格仍在持续探底。

4月16日,全国外三元生猪均价跌至8.68元/公斤,创下2015年以来最低,仅2006年6月的6.4元/公斤低于当前水平。

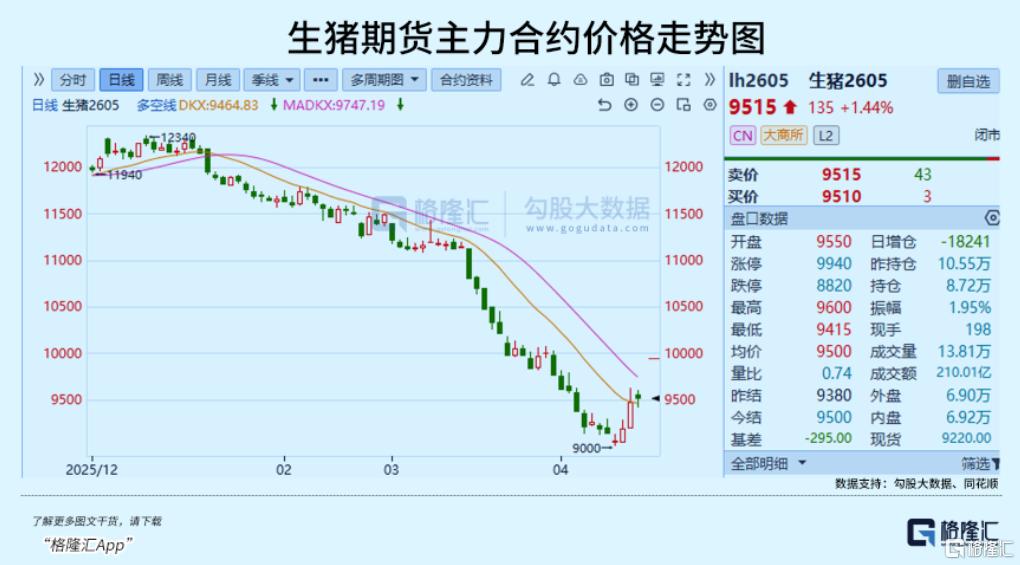

然而,生猪连续主力合约已经开始拉升,近3个交易日持续上涨,自低点至今反弹超5%,现报9515元。

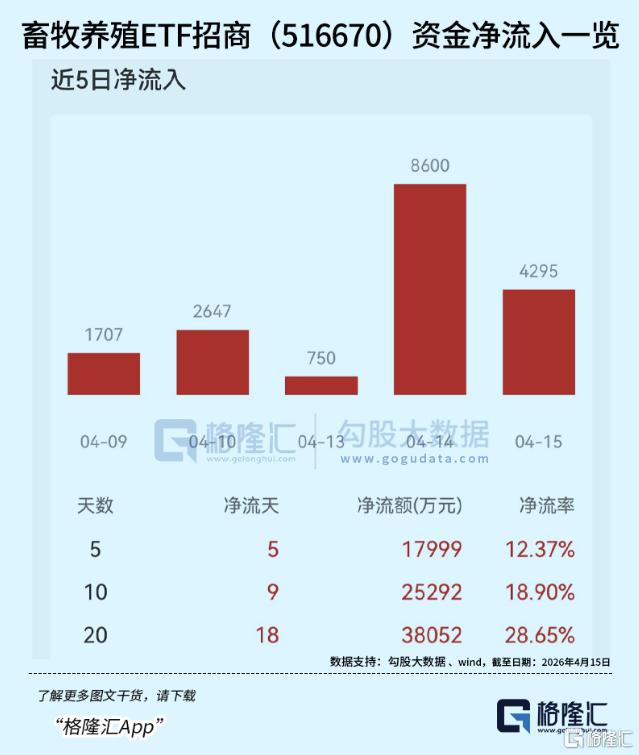

与此同时,截至4月15日,畜牧养殖ETF招商(516670)连续5个交易日内获资金连续净流入合计1.8亿元,年初至今份额增长4.38亿份,位居养殖类ETF第一。

生猪期货和市场资金的频频异动,本轮猪周期究竟几何?

01

回顾本轮猪价暴跌下行周期,根本原因在于供给端的大量释放。

从上市猪企的销售数据就可见一斑——

今年1月至3月,17家上市猪企合计出栏量4703万头,同比增长9.9%。

仅3月单月就出栏1748万头,同比增长11.1%。

在屠宰端,2026年1至2月,全国生猪定点屠宰企业屠宰量7581万头,同比大幅增加21.9%。

对比往年,2月单月屠宰量同比增幅和数量均创下了2021年以来的同期历史新高。

从产能传导角度来看,当前供给压力的根源在于前期能繁母猪存栏的高基数。

能繁母猪存栏决定了未来10个月生猪出栏量,而这一数据当前依旧处于超量状态,约4043万头,仍高于正常保有量3900万头。

从养殖周期传导推算,2026年上半年也正处于高产能的集中兑现期,适重猪源供应持续处于集中释放阶段,集团企业月度计划出栏量预计继续环比增加。

这意味着,近一段时间,供给端的压力仍难以快速缓解。

与供给持续放量形成鲜明对比的是,需求端正处于传统淡季。

3月至4月,终端家庭消费仍处于春节库存消化期,一直以来都是猪肉消费的淡季,屠宰企业走货缓慢,猪肉消费缺乏有效需求支撑。

这一供强需弱的基本面矛盾,构成了当前猪价持续承压的核心逻辑。

而在当前猪价极度低迷的背景下,饲料成本的持续走高已经开始压缩养殖户的生存空间。

在养殖总成本中,饲料成本占比超过七成。

2026年初至今,玉米、豆粕等饲料的核心原料价格明显上涨。

数据显示,截止4月16日,玉米现货价格为2394元/吨,相比年初上涨超3%。豆粕价格近期有所回落,但相比年初也上涨超3%。

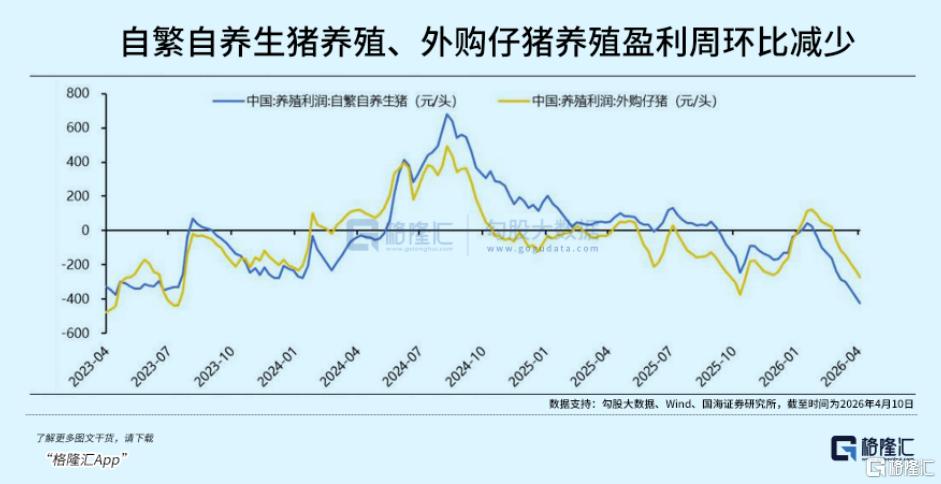

在饲料成本的不断上涨下,猪粮比价已跌至3.63:1,远低于5.5:1的盈亏平衡点。

如今,生猪养殖行业已连续亏损7个月,部分区域单头亏损突破500元,连成本控制最优的自繁自养模式也已连续九周陷入亏损。

更严峻的是,本轮亏损已蔓延至仔猪环节,仔猪头均亏损近100元,形成仔猪和育肥双亏格局,这在行业中相当罕见。

仔猪与育肥双亏的背景下,中小养殖户的资金链压力骤增,或将不得不被动淘汰能繁母猪。

因此,随着猪价跌至全行业现金成本线以下,产能去化压力正在持续积累。

但好的一面是,曙光也在悄然积聚。

02

供需的持续失衡和行业的持续亏损之下,市场悲观情绪正在逐渐传导。

近期,仔猪销售已连续三周处于亏损区间,显示出养殖户的补栏意愿正在下降。

价格下跌叠加成本上升带来的双重挤压,进一步助推了产能出清。

在1月、2月环比正增长后,3月能繁母猪存栏环比也首次转负,尽管仅微降0.07%,去化力度极其有限。

但能繁母猪存栏环比转负,已然是好的一面。

而头部企业也开始逐步放缓扩张节奏、优化产能结构,二季度能繁母猪去化速度有望进一步提速。

出栏均重的边际下降同样值得重视。

近期商品猪出栏均重约128.6公斤,环比小幅下降0.2公斤,或侧面说明行业降重去库已经启动。

政策端,史上最严产能调控政策也在逐步落地。

2026年中央一号文件强调加强产能综合调控,农业农村部提出,要对头部生猪养殖企业实行年度生产备案管理,有序调控全国能繁母猪存栏量,促进市场供需更加适配等具体实施意见。

最为关键的是,农业农村部最新会议明确将2026年能繁母猪存栏目标从3950万头大幅下调至3650万头,下调幅度达300万头。

收储措施也在同步加码。

4月1日,国家发改委、商务部、财政部宣布开展2026年第二批中央冻猪肉储备收储工作,并要求各地同步实施。

尽管行业悲观情绪弥漫,但在市场段深度亏损推动去化,以及政策深度调控强势托底之下,积极因素也在持续积累。

资本市场也出现了反馈。

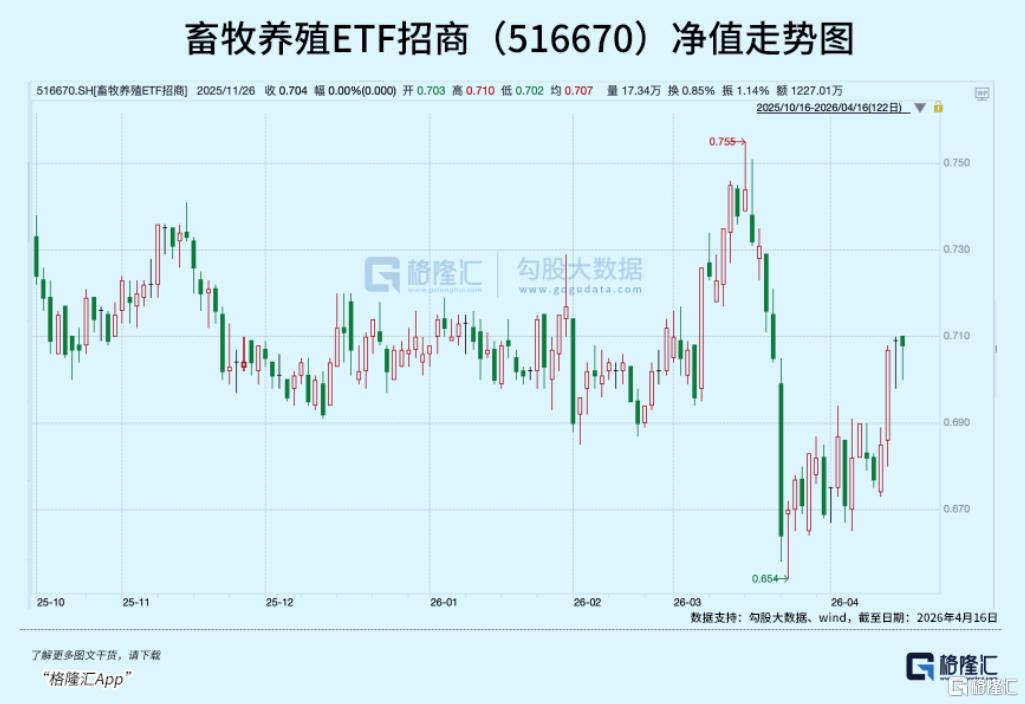

同花顺ifind数据显示,养殖业(申万)指数本周以来已上涨超5%。畜牧养殖ETF招商(516670)标的指数本周上涨4.55%。

市场上对于未来猪价也存在不小的反弹预期,生猪期货盘面表现来看,远月合约明显强于近月合约。

截至4月16日,生猪远期LH2609合约为12305元/吨,LH2611合约为12590元/吨,比近月LH2605合约(9515元/吨)分别高出约29.93%和32.31%。

近弱远强的期限结构,表现出市场对于下半年猪价反转的一致预期。

相关主题ETF获得资金持续净买入,截至4月15日,畜牧养殖ETF招商(516670)在近20个交易日资金净流入合计3.81亿元,最新规模迭创历史新高。

畜牧养殖ETF招商(516670)跟踪中证畜牧养殖指数,聚焦A股上市的头部养殖企业,“含猪率”超过六成,疫苗,饲料等养猪上下游+禽类、水产等养殖概念占比约40%,前十大成份股覆盖温氏股份、海大集团、牧原股份、正邦科技、梅花生物、新希望等养殖行业龙头。

值得一提的是,畜牧养殖ETF招商(516670)管理费率为0.2%/年,是同指数ETF产品中最低的一档,低费率意味着持有成本更低。

招商中证畜牧养殖ETF联接(A类014414;C类014415)为场外布局养殖板块的投资者提供了便捷工具。

在产能去化加速、政策调控加码、估值处于历史底部的多重利好因素下,这一轮猪周期目前处于什么阶段?

03

自2019年至2021年的超级猪周期落幕之后,生猪行业近年来多次出现碎片化的小周期,但其上涨窗口期极为短暂,通常不超过半年。

如今这一轮周期,行业盈利期自2024年4月启动,一直延续至2025年9月,时长达到一年半。

回溯过往的历史对称性特征,猪周期的盈利期往往与亏损期时长趋同,因此,如果亏损和产能去化周期需要一年半左右,那就构成了一个完整的三年长周期。

那也将是2019年以来行业所面临的最为漫长且煎熬的一轮周期磨底。

这一方面,近年来生猪养殖行业逐渐规模化,相较于个人养殖,规模养殖企业在规模和资金方面具备一定优势,抵抗亏损的能力更强。

2024至2025年间相对较长的盈利周期,同样也让头部企业积累了一定现金流得以缓冲。

因此,目前高胎龄淘汰母猪价格相对商品猪的折价比例仍在持续收窄,养殖户仍在扛亏,产能出清进度低于历史周期。

另一方面,由于如今养殖技术提升,能繁母猪生产效能不断提升,PSY、MSY已显著提升。

卓创样本点统计数据显示,截至2025年12月31日,我国能繁母猪年度PSY为25.1,较2019年的18.15显著提高。

也即是说,哪怕母猪存栏量缓慢降低,市场上的生猪供给也很难迅速减少。

因此,短期内,供给过剩的格局难以根本改变,行业的供需很难得到彻底改善。

不过,由于3月能繁母猪存栏量已然发生变化,按照养殖周期测算,这一变化将在10个月后传导至商品猪市场,产能去化已经启动。

04 结语

相较于猪价,历史上看:生猪养殖股价往往提前见底启动,产能去化阶段是生猪板块相对收益更好的区间。

生猪行业目前正处于产能加速去化的关键窗口期,猪价持续低于现金流成本、行业深度亏损,而本轮猪周期的特征与此前有所不同,随着行业集中度持续提升,龙头企业的抗风险能力和成本优势更加突出。

不过,能繁母猪的去化速度决定了行业产能供给收缩的节奏与后续猪价反弹的力度,仔猪价格和淘汰母猪价格下行的幅度,将成为接下来关于生猪市场重要的观察指标。

当产能去化有了显著信号并达到预期目标之时,也就是这一轮猪周期看到曙光之时。

本文内容均为客观数据信息罗列,不构成任何投资建议。上述内容仅反映当前市场情况,今后可能发生改变,不代表任何投资意见或建议。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。执业编号:A20260413000375。指数运作时间较短,不能反映市场发展的所有阶段。指数基金存在跟踪误差,基金过往业绩不代表未来表现。购买任何基金产品前请阅读《基金合同》《招募说明书》等法律文件,请根据自身风险承受能力、投资目标等选择适合自己的产品。市场有风险,投资需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论