迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

随着AI、半导体、商业航天的发展,科技圈的造富神话还在持续。

寒武纪创始人陈天石、DeepSeek的梁文锋、MiniMax的闫俊杰等80后学霸正以难以想象的速度,晋升中国顶级富豪行列。

近期又有一位80后学霸带领公司冲击A股上市。格隆汇获悉,5月11日,上交所受理了北京微纳星空科技股份有限公司(简称“微纳星空”)的科创板IPO,保荐人为国泰海通证券。

微纳星空是国内较早从事高性能、高可靠、智能化商业卫星研发、制造、销售,以及“一站式”星地一体化交付业务的综合性商业航天企业,其已累计发射32颗卫星。

如今国内商业航天市场情况如何?不妨通过微纳星空来一探究竟。

01

80后学霸联手创业,收获一家商业航天IPO

微纳星空发展起来背后,是80后技术学霸联手创业的故事。

公司创始人高恩宇出生于1983年,本科毕业于北京理工大学,博士毕业于北京理工大学、美国宾夕法尼亚州立大学(联合培养)。

2010年至2017年的几年间,高恩宇曾先后任职于中国运载火箭研究院、中国空间技术研究院。2017年8月,他在北京创立微纳星空有限,2024年微纳星空有限整体变更设立股份有限公司,如今高恩宇担任微纳星空的董事长、总经理。

值得一提的是,公司初创时期,为尽快设立公司,存在由吴树范及其配偶童苗作为显名股东先行启动公司设立手续,并代高恩宇、孔令波、郇一恒持有股权的情况。

作为联合创始人,孔令波、郇一恒目前均为公司董事、副总经理。

孔令波出生于1988年,毕业于北京航空航天大学,硕士学历。他曾陆续就职于航天东方红卫星有限公司、北京奥博太空科技有限公司。

郇一恒出生于1987年,毕业于北京理工大学,硕士学历。他曾陆续在航天恒星科技有限公司、中航航空电子有限公司、北京奥博太空科技有限公司就职。

股权结构方面,本次发行前,高恩宇直接持有微纳星空4.42%股份,并作为微纳星空中心、国宇星空中心、中宇星空中心和太和星空的执行事务合伙人,还与孔令波、郇一恒为一致行动人,合计控制微纳星空21.13%的股权,为实际控制人。

此外,策源资本、童苗、涌铧投资、高灵投资、国开制造业基金等均为微纳星空的股东。

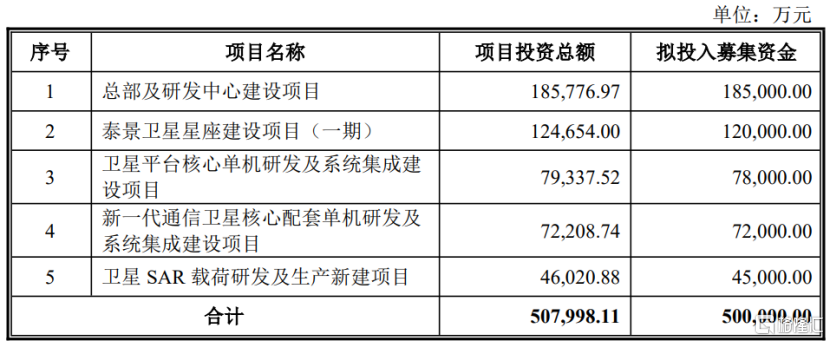

本次IPO,微纳星空拟募集资金50亿元,用于总部及研发中心建设项目、泰景卫星星座建设项目、卫星平台核心单机研发及系统集成建设项目、新一代通信卫星核心配套单机研发及 系统集成建设项目、卫星SAR载荷研发及生产新建项目。

公司募集资金用途,图片来源于招股书

02

位于商业航天产业链中下游,客户集中度较高

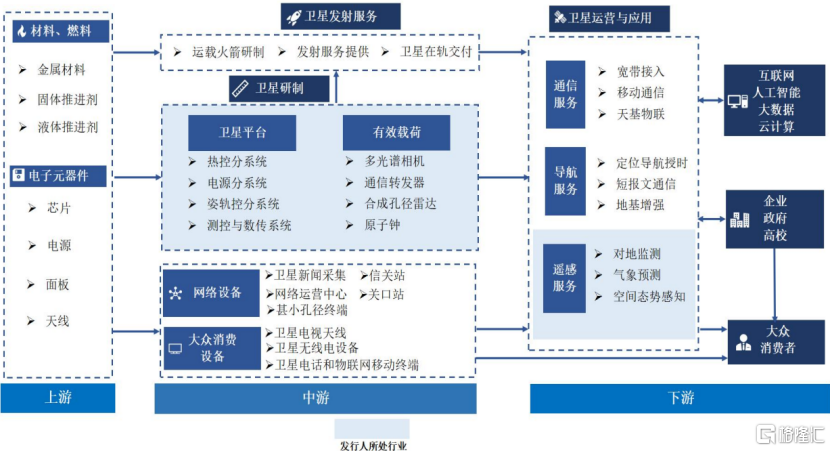

商业航天产业链上游基础配套涵盖电子元器件、高性能材料、精密加工设备等,参与者有北斗星通、复旦微电、臻镭科技、陕西华达、光威复材、中复神鹰、宝钛股份、西部超导、超捷股份、铂力特等。

中游核心制造领域主要包含卫星制造、火箭制造与发射、地面设备制造三大环节。其中卫星制造按量级可分为小卫星、中卫星、大卫星。在当前低轨星座组网需求驱动下,低轨小卫星已成为我国市场需求主流。

中游参与者包括中国卫星、长光卫星、银河航天、上海沪工、航天智装、蓝箭航天、星河动力、航天动力、航天电子、上海瀚讯等。

下游卫星与应用领域涵盖卫星通信、遥感、导航等运营服务,参与者包括中国卫通、航天发展、中科星图、北斗星通、航天宏图、四维图新等。

微纳星空的业务涉及卫星研制、遥感服务,处于商业航天产业链中下游。

商业航天产业链及微纳星空所处细分领域,图片来源于招股书

招股书显示,微纳星空主要产品及服务包括核心航天产品、地面产品及技术服务、星上服务。

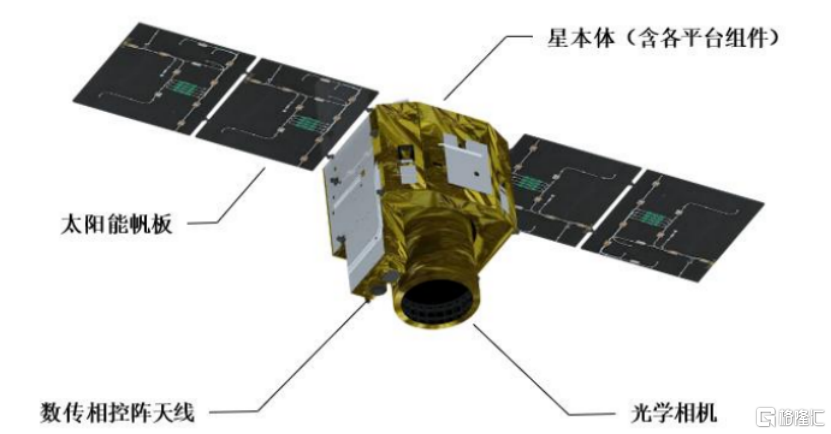

其中,公司核心航天产品包括卫星平台、有效载荷及核心部组件,以及遥感卫星。在通信卫星领域,公司已发射国家卫星互联网工程某型技术验证星;微纳星空还是行业中少数同时具备0.5m分辨率光学和1m分辨率SAR遥感卫星研制能力的民营商业卫星公司。

在导航卫星领域,公司研制的导航增强卫星具有定位精度高、延时低、支持星间通信组网等特点,可应用于智能驾驶、无人机配送、高精测绘等高精度导航定位场景。

公司研制的典型光学遥感卫星图示,图片来源于招股书

地面产品及技术服务主要为两类,一类是基于卫星通信、测控遥测核心技术能力开展的地面天线系统设计及相关技术服务;另一类是基于上述技术积累,为客户的专用设备运行情况提供数据回传接收等配套技术服务,保障相关装备在各类场景下的信号传输与数据处理需求。

星上服务包括搭载服务、数据服务,公司基于已发射的遥感卫星向客户提供卫星遥感数据及其处理服务、卫星圈次租赁服务等。

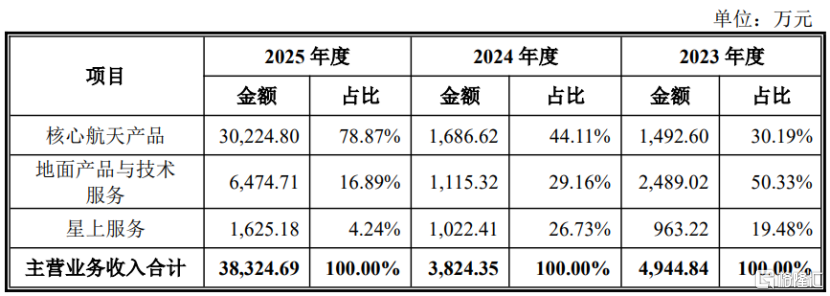

具体来看,2023年至2025年(简称“报告期”),微纳星空来自核心航天产品的营收占比从30.19%提升至78.87%,地面产品及技术服务、星上服务的营收占比均有所下降。

公司主营业务收入构成情况,图片来源:招股书

微纳星空采购的主要产品及服务包括卫星平台及载荷单机及部组件、电子元器件及研发生产相关的技术及发射服务等。报告期内,公司向前五大供应商采购占比分别为52.29%、72.02%和 67.66%,供应商集中度相对较高。

此外,报告期内,微纳星空前五大客户收入占比分别为79.75%、74.95%和92.33%,客户集中度较高,主要由于受行业管制政策、资金、终端应用场景等因素限制,国内卫星制造行业下游客户主要为卫星星座运营商和科研院所,客户整体相对集中。

03

行业发展空间大,但公司仍处于持续亏损中

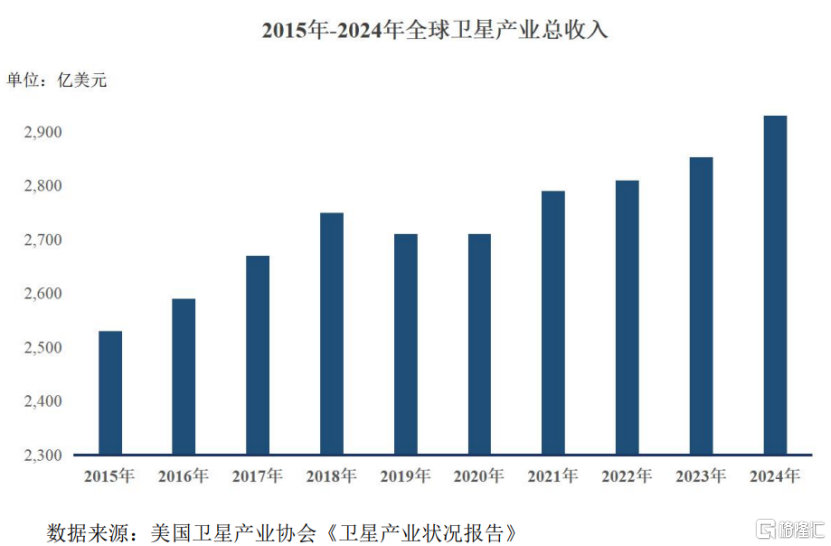

近年来,全球卫星产业规模持续扩大。据美国卫星产业协会数据,2024年全球航天产业总收入为4150亿美元,其中卫星产业收入为2930亿美元,占全球航天产业收入的71%。

图片来源于招股书

随着以SpaceX为代表的美国商业航天公司在大运力可回收火箭技术,以及批量化卫星制造能力的持续提升,尤其随着星舰火箭、星链二代宽带通信卫星研制成功,美国在全球商业航天领域占据领先地位。

2024年美国航天器发射数量占全球发射总量的79.6%,中国卫星发射数量在全球排名第二。

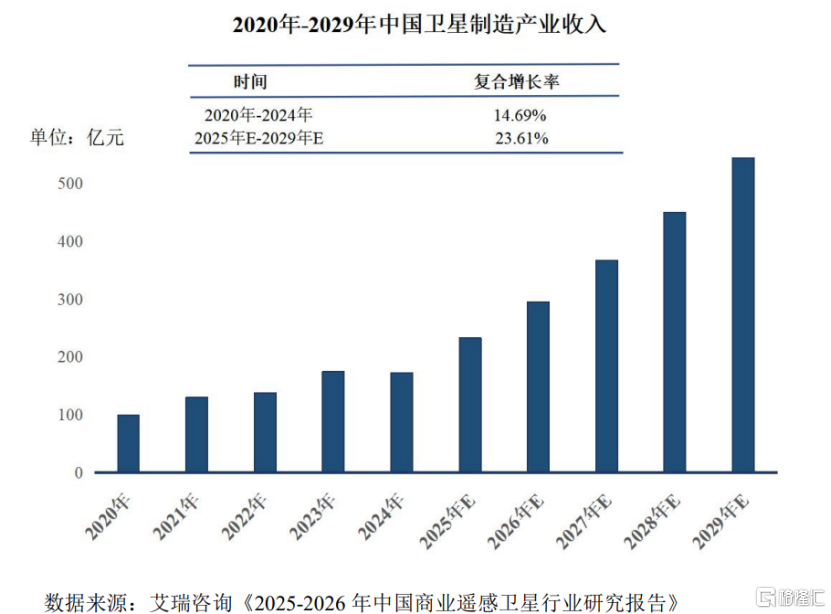

我国正在申请卫星频率许可的卫星数量已超过20万颗,且在我国“GW星座”、“千帆星座”计划下,未来卫星制造业将迎来持续且稳定的市场需求。

从市场规模来看,2024年我国卫星发射数量共计282颗,卫星制造业收入为173亿元,2020年至2024年的复合增长率为14.69%。随着我国低轨卫星星座密集部署、大运力火箭技术持续突破、海南商业航天发射场投入使用、商业化卫星制造模式渐趋成熟,我国卫星发射数量将进入全面提速阶段。

图片来源于招股书

在行业快速发展的背景下,微纳星空2025年收入规模有较大提升,但由于我国商业航天起步较晚,批量化卫星技术标准、消费级应用场景正处于发展阶段,商业化卫星订单尚未形成规模,且公司前期研发和资产投入较大,导致仍处于亏损状态。

2023年、2024年、2025年,微纳星空的营业收入分别约5108.4万元、4000.78万元、3.85亿元,对应的净利润分别约-6亿元、-3.12亿元、-1.81亿元,三年累计亏损近11亿元。

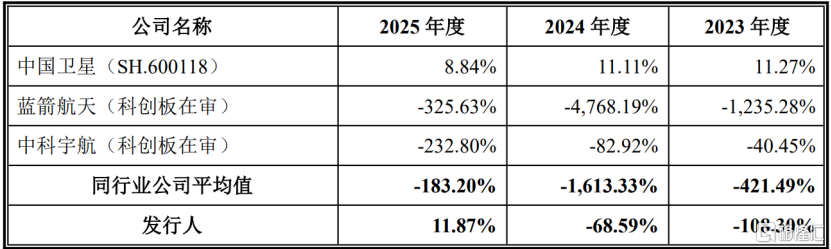

报告期各期,公司综合毛利率分别为-108.30%、-68.59%、11.87%,变化较大。其中,微纳星空2023年和2024年的毛利率显著低于中国卫星,2025年与其处于同一水平。

公司与同行业公司的毛利率对比情况,图片来源于招股书

商业卫星制造是一项复杂且高精密的系统性工程,具有“投资金额大、研发周期长、技术壁垒高”的特点。目前全球商业卫星制造正处于技术快速革新阶段,如果公司未能精准把握技术发展方向、市场需求变化,可能使技术创新落后于行业水平。

报告期内,微纳星空的研发费用分别约1.52亿元、1.95亿元、1.1亿元,占营业收入比例分别为296.78%、486.68%、28.49%。

其中,2023年和2024年,公司所处发展阶段与同行业公司蓝箭航天、中科宇航接近,研发费用率均超过100%,而中国卫星业务规模较大,研发费用率相对稳定;2025年由于微纳星空营业收入增幅较大,研发费用率下降。

值得注意的是,微纳星空面临着地缘政治风险。报告期内,公司的境外销售收入占营业收入的比例从52.89%降至12.86%,且公司已被英国政府列入制裁名单,未来如果贸易政策发生变化,可能会影响海外市场拓展。

整体而言,微纳星空所处的商业航天领域发展空间广阔,其2025年收入规模大幅提升,且毛利率由负转正,但由于前期投入较大,公司仍处于持续亏损状态,还面临着客户集中度高的风险。未来公司能否持续绑定大客户,并拓展新客户来增加收入,实现规模化生产,格隆汇将持续关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论