迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

这两天A股存储、设备、封测等AI硬件暴跌,和韩国存储进入技术性熊市离不开关系。

SK海力士业绩不及预期只是导火索,杠杆踩踏才是背后真正的元凶。

7月14日,韩国财经部、金融委员会、韩国银行、金融监督院全面进场维稳,要求各大资管公司提交市场降波动整改方案,全方位收紧杠杆乱象,核心瞄准本次波动核心单股杠杆ETF。

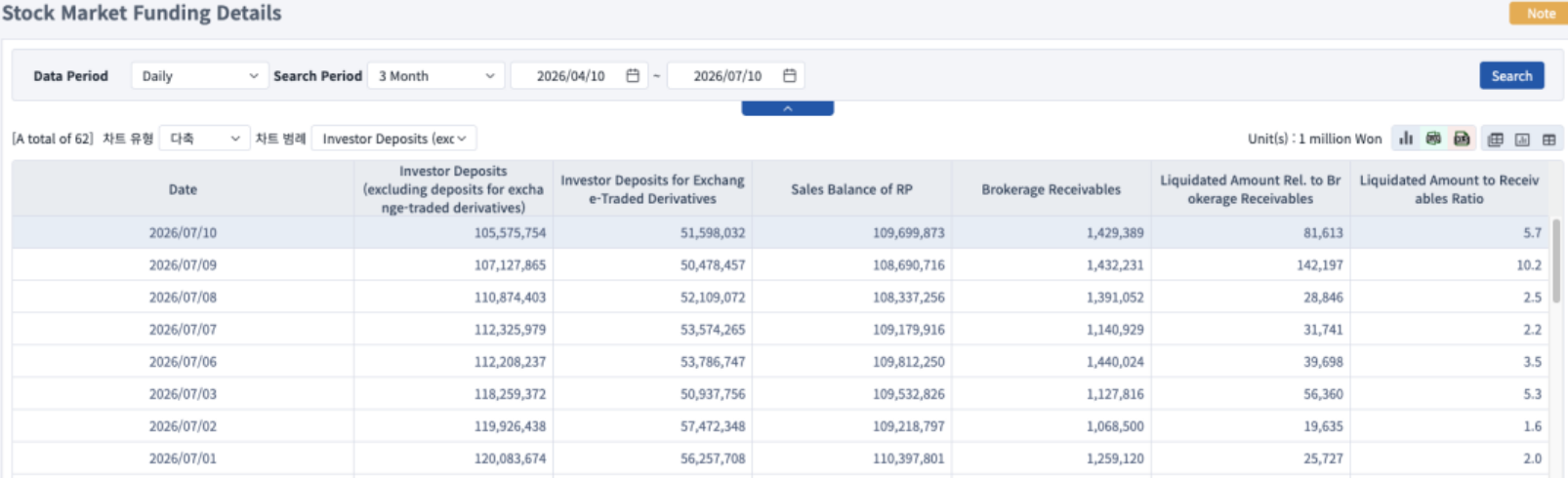

加杠杆的韩国散户这轮有多惨?一组数据告诉你。

?截至7月13日,韩国全市场累计超过120万杠杆散户账户触及保证金追缴线。

?其中约32万至36万账户已被券商全额强制平仓,本金清零,部分账户甚至倒欠券商负债。

?韩国金融监督院数据显示,当日全市场单日强制平仓总额3442亿韩元,为年内最大规模信用盘踩踏。

?7月前8个交易日,强平交易金额已达4258亿韩元。6月韩国散户遭券商强平的股票总额已经超过1.1万亿韩元,创出年内新高。

为什么会这样?韩国散户的杠杆加得太满了。

韩国监管规定保证金比例最低40%,对应最高杠杆2.5倍。三星电子和SK海力士的保证金比例约45%,散户拿出4500万韩元就能买1亿韩元的股票。在担保比率150%的情况下,正股只需要下跌17.5%就会触发补充保证金。

更糟糕的是,散户的“弹药库”正在快速见底。

截至7月10日,散户证券账户的待命资金降至105万亿韩元,与6月初的历史最高值139.69万亿韩元相比,短短1个月少了34万亿韩元。

没有弹药,就没有补仓的能力。强平,成了唯一的结局。

一、A股也被“牵连”?量化争议再起

韩国市场的恐慌迅速传导到全球。隔夜费城半导体指数大跌近4.8%,美光科技、AMD跌超4%,阿斯麦跌超3%,韩国芯片制造商SK海力士在美国上市的股票跌超9%。

A股这边,存储芯片大幅重挫,只有上游设备逻辑够硬还有个股拉升,半导体设备ETF招商(561980)午后翻红。受益于长鑫上市的预期拉动,该ETF最近5个交易日内累计资金超8亿(标的指数里“长鑫存储”概念含量近60%)。

不过A股波动持续放大,除了韩股的映射,还有一个重要原因就是量化交易泛滥。

截至6月底,量化股票多头策略规模达到1.83万亿元,较年初增加约1.1万亿元,半年增幅超过150%。量化最大的问题是助涨助跌,直接在A股演化为“割韭菜的大镰刀”。

但也有不同的声音。

多家百亿量化私募称,市场对“量化同质化踩踏砸盘”的认知存在误区,极端行情下量化恰恰是“稳定器”——当市场出现非理性急跌时,模型会主动买入恐慌筹码、补充盘口买盘。

个人是同意的:因为量化交易确实放大了本轮市场波动,却并非本轮行情大颠簸的核心源头,只是充当了“放大镜”而已。

谁对谁错?我觉得关键不在量化本身,而在于市场的基本面有没有变。

二、这次下跌本质是杠杆踩踏,不是基本面反转

这是我想说的重点。

机构普遍认为,本轮下跌并非行业基本面反转,而是高位拥挤杠杆仓位遭遇宏观冲击后的集中去杠杆行情。

什么意思?这是一个典型的“死亡螺旋”。

就像韩国散户在过去一年疯狂加杠杆追涨存储芯片,把三星和SK海力士推到了历史高位。当市场出现风吹草动——中东地缘紧张、SK海力士ADR上市后获利了结、分析师提示盈利不及预期——杠杆仓位开始松动,强平盘涌出,股价下跌,更多账户触及追保线,更多强平盘涌出。

但存储芯片的基本面变了吗?没有。

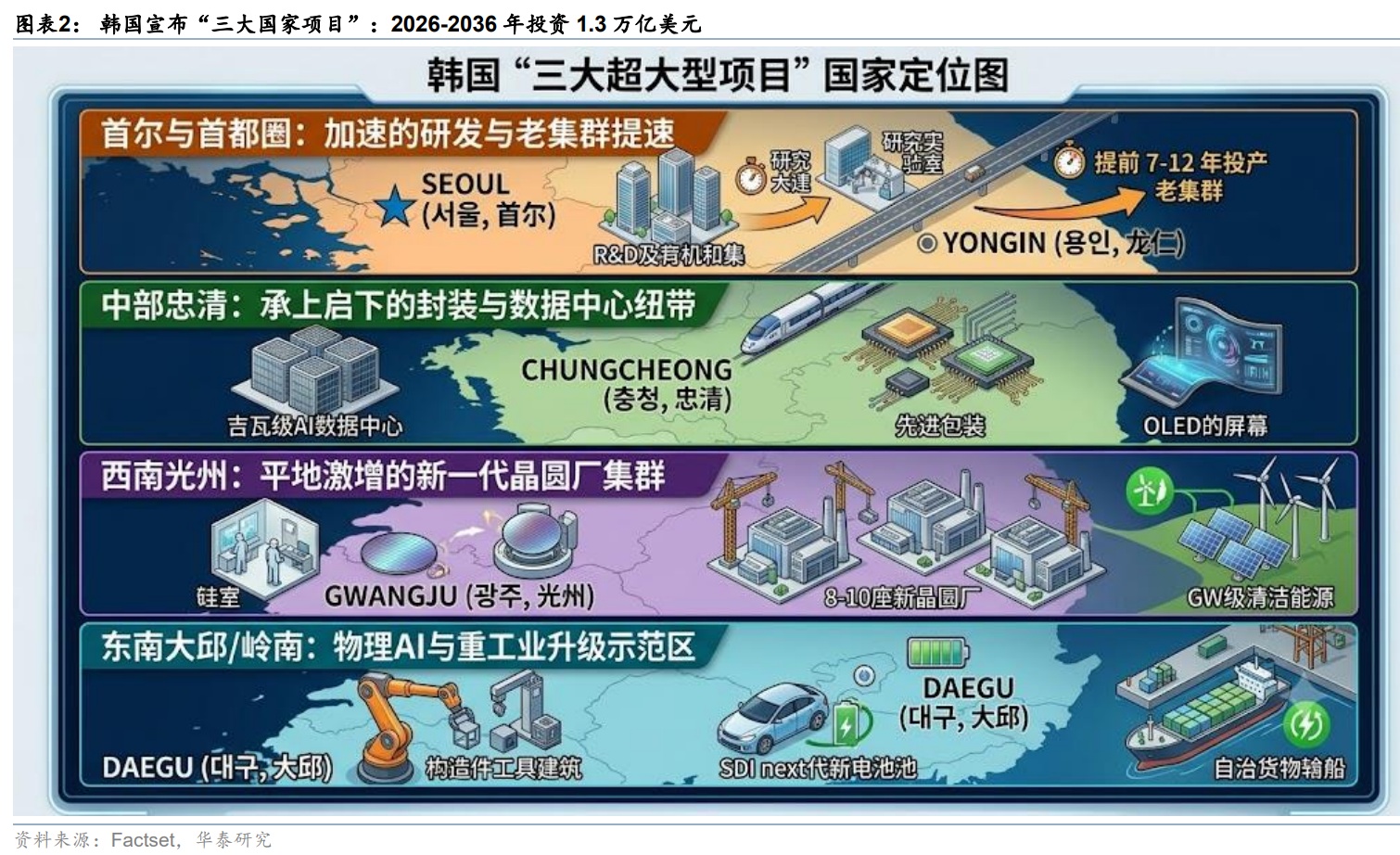

?三星电子第二季度营业利润89.4万亿韩元,同比增长1810%。SK海力士的HBM产能年内全部售罄。DRAM和NAND的供应紧张格局预计持续至2030年以后,韩国直接加码未来10年1.3万亿美元投资,每一年的年化投资赶超当前全球半导体市场。

?上周还在出售“多余算力”的Meta,昨天宣布将追加400亿美元投资路易斯安那州数据中心,计划将该数据中心扩展至5GW的计算容量。

?美光科技也宣布将在美投资上调至2500亿美元,纽约州工厂已提前施工,计划向环球晶圆提供5亿美元融资,锁定10年硅晶圆产能。

?两家大幅上调资本开支,都印证了全球存储芯片行业正处于HBM及先进DRAM的扩产景气周期,对产业链上游设备、材料及封测环节的订单能见度形成有力支撑。

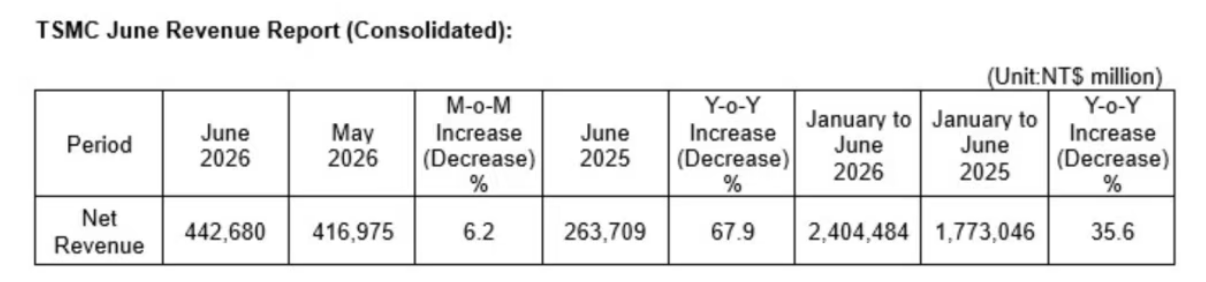

?台积电6月营收4426.8亿新台币、同比增长67.9%,刷新了公司单月营收纪录,验证半导体刚需。

?关键是台积电已通知英伟达、苹果、AMD等核心客户,计划将3nm、5nm及7nm制程价格上调5%-10%,覆盖其七成以上晶圆代工营收,晶圆代工和设备两个关键环节都进入买方市场。

三、只要Capex不变,芯片的任何暴跌都是黄金买点

资本开支(Capex)才是决定设备材料需求的根本变量。

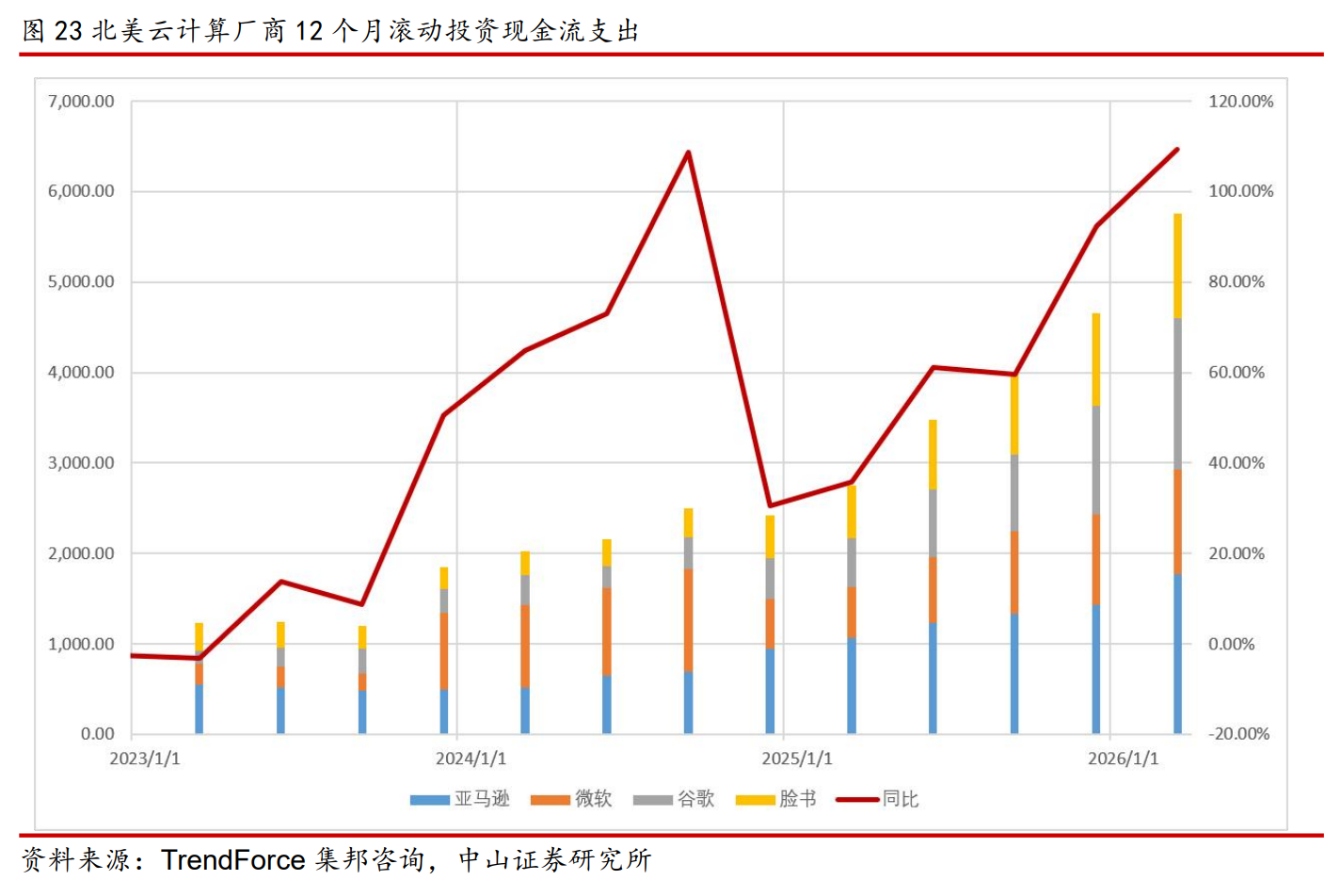

TrendForce预期2026全球八大CSP合计资本支出将进一步推升至6,000亿美元以上,年增来到40%,这才是AI基础建设的长期成长潜能底气。

不管二级市场如何表现,下游资本开支都在持续增长,实际落地情况有力推动上游产业链需求增长。

通过加总四家云计算厂商的投资现金流情况可以看出,从2025年1季度开始,云计算厂商投资现金流增速逐步提高,到2026年一季度,12个月滚动投资现金流支出达到5700亿美元,同比增速达到109%。

具体到存储方面,全球各大龙头也在增加资本开支投入扩产,设备订单能见度拉长到未来10年。

美光FY2025资本开支约138亿美元,据TrendForce预计,FY2026将超过250亿美元,同比增长超80%;

三星FY2026计划总投资(含研发)超过110万亿韩元(约733亿美元),首次突破100万亿韩元,并在业绩说明会上表示2026年还会增加存储业务资本开支;

SK海力士FY2025资本开支约30.2万亿韩元(约256亿美元),FY2026预计仍将保持大幅增长。

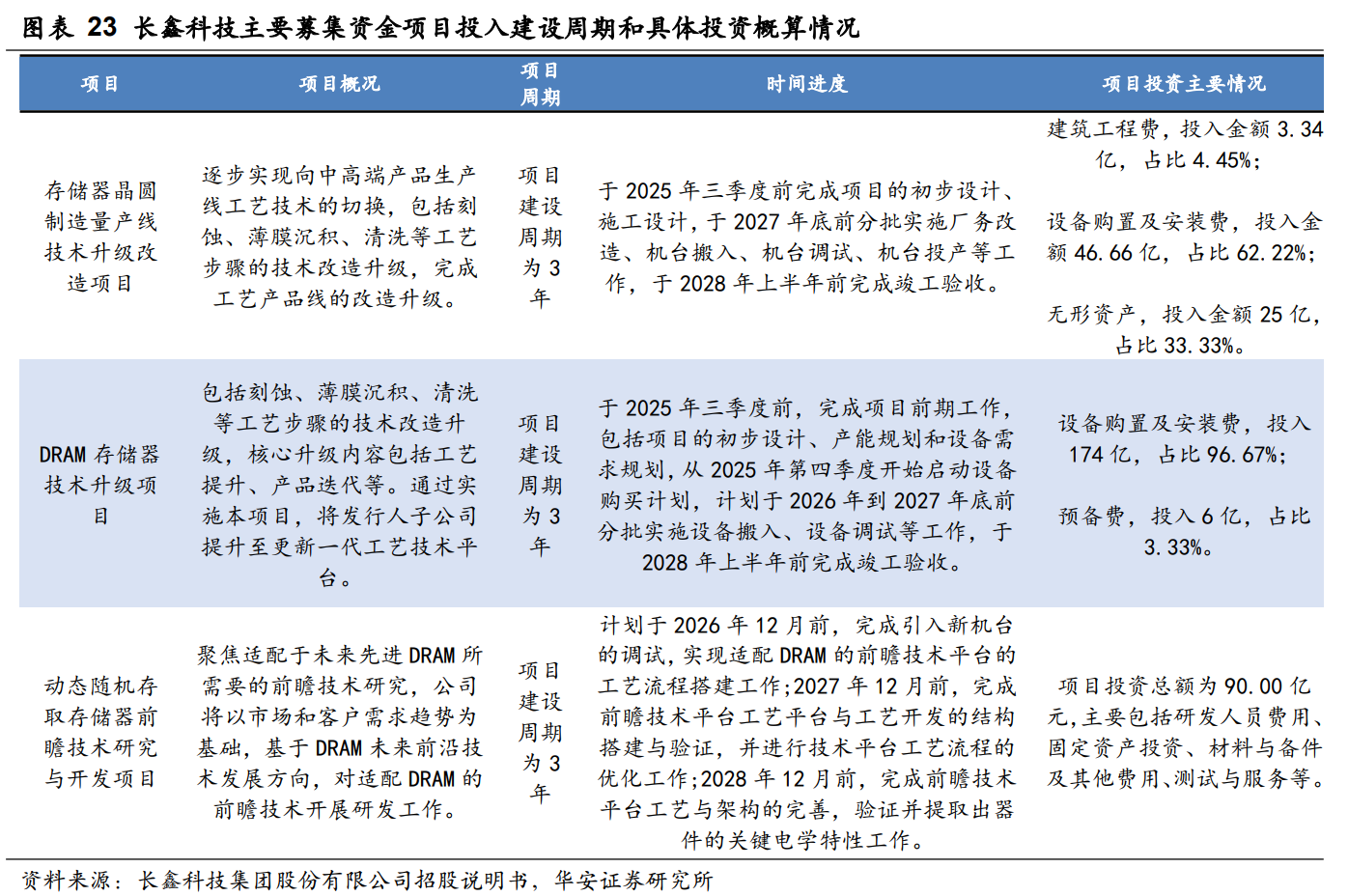

长鑫合肥基地全面投产,上海基地一期、二期产能逐步释放,到2028年月产能有望提升至50万片,对应全球DRAM市场份额由2025年的11%提升至约17%,上市募资的295亿元绝大部分都会转化为设备订单。

因此可以得出,韩国散户的强平,是筹码层面的出清,不是产业逻辑的崩塌。SK海力士从6月高点累计回落近40%——这种跌幅,恰恰是把杠杆泡沫挤掉的过程。

泡沫挤完了,剩下的是真正有价值的资产。

四、现在该怎么办?

第一,别被恐慌情绪带着走。韩国市场的杠杆踩踏是区域性、结构性的问题,不是全球半导体景气度的逆转。本轮快速回撤并非基本面出现实质拐点,而是资金结构、持仓集中度、杠杆等因素累积后的技术性调整。

第二,关注Capex的确定性方向。存储扩产是确定的事,设备订单是确定的事,国产替代是确定的事。不确定的只是市场情绪。

第三,长鑫上市在即,关注真正的“卖铲人”。长鑫建厂70%-80%的资本开支都用于设备采购——扩产启动,先买设备;设备定了,再订零部件;产线跑起来,材料持续消耗。

举个例子,半导体设备ETF招商(561980)“长鑫存储”概念含量近60%,相当一部分都是长鑫供应链的核心设备、材料厂商。聚焦龙头,不需要在还需要接受检验的小股上浪费精力。

最后说一句:

韩国散户的悲剧告诉我们,杠杆是把双刃剑,涨的时候有多爽,跌的时候就有多痛。

但对于产业趋势来说,只要Capex还在扩张,只要晶圆厂还在扩产,只要设备订单还在增加——市场的短期波动,不过是长期向上趋势中的一道褶皱。

所以芯片暴跌的时候,恰恰是应该多看两眼的时候。

当然,别加杠杆、控制仓位、务必设好止盈止损线。

数据来源:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论