迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文:向善财经

五年前,郭广昌接手了舍得酒业,意在让其成为复星集团的又一“现金奶牛”。

然而五年后的今天,在五个完整的财务年度后,舍得酒业的净利润,已然不到复星接手前的一半。

据天眼查APP数据显示,舍得酒业全年实现营业收入44.19亿元,同比下降17.51%;归母净利润为2.23亿元,同比下降35.51%;扣非净利润为1.99亿元,同比下降50.31%。

这个数据,相较于去年的确已经收窄了一些,只是让很多投资者难以接受的是,扣非后的净利润依然是腰斩的水平。

对此,有网友就表示,看看隔壁家金徽酒,迎驾贡酒,虽然都在这场席卷全行业的寒冬中挣扎求生,但是人家为啥下降的都没有这么夸张,没有出现连续两年腰斩的情况?

网友有此一问也确实可以理解,毕竟舍得酒业自复星接手之后,2023年还一度在百亿以下的酒企中脱颖而出,率先突破70亿大关。当时论品牌,论体量,舍得酒业都能算作上市的低线酒企中的领头羊之一。而整个酒市,又一直呈现着较强的马太效应。

而更让网友们郁闷的是,当年二选一被复星系战略性放弃的金徽酒,在22年复星系管理层战略退出之后,竟然如鱼得水,随后三年只有25年出现了个位数的下滑,如今的利润甚至已经超过了舍得酒业。

那究竟是什么原因,让舍得酒业的业绩一落千丈,跌跌不休?

老规矩,还是要去财报中找答案。

//一场“复兴”一场梦,舍得酒业利润重回6年前

火车跑的快,还得车头带,先来看管理层方面。

按照管理层的原计划,舍得酒业本该在2024年就完成营收过百亿的目标。

实际情况虽然不尽如人意,但舍得依然没有放弃增长的目标,在原目标没有完成的情况下,在25年年初舍得又出台了一轮股权激励的计划。

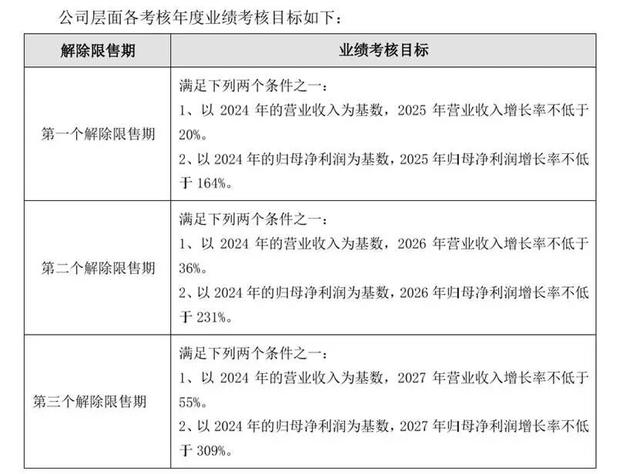

股权激励计划显示,舍得酒业以2024年业绩为基数,计划2025—2027年营收增速分别不低于20%、36%和55%,或归母净利润增速分别不低于164%、231%和309%。

如果按此测算,2025年需实现64.28亿元营收或9.13亿元净利润,到2027年目标则进一步抬升至83.19亿元和14.15亿元。

要知道,即使是茅五泸汾这些头部的企业,也没有信心定下这么高的增长目标。所以无论如何,舍得酒业管理层这份在白酒行业的逆境中上行的勇气,是非常值得钦佩的。

只是,有时候在时代的压力面前,想要完成人定胜天这四个字并不容易,甚至可能会起反作用。

原因也很简单,因为有这个激励的政策在,就在一定程度上决定了,在具体经营上,管理层不会特别保守,而事实上似乎也是这样。

从费用方面来看,尽管公司2025年销售费用同比下降10.68%至11.40亿元,但是在舍得酒业业绩全面下滑的背景下,销售费用占营收的比重仍然还有26%。

这意味着,舍得酒业每卖出100元酒,就有将近四分之一的收入投入到广告、陈列和经销商返利中。

然而,在经销商方面,相对没有那么保守的经营策略,似乎也没有起到应有的效果。

数据显示,舍得酒业2025年酒类产品新增经销商378家,退出经销商516家。截止年底的数据,舍得酒业共有经销商2525家,较2024年末的2663家,净减少了138家。

要知道,即使是商业活动最少的2022年,舍得的经销商也不过减少了94家而已。

所以,至少从管理层最后呈现的结果来看,远远超出行业预期的激励政策并没有对业绩,或者说整个管理团队起到关键性的作用,反而连续两年业绩腰斩。

不过,值得肯定的是,虽然在传统的经销商上遇冷,但在更符合潮流的线上渠道,舍得已经取得了阶段性的成果。

年报数据显示,舍得酒业的线上收入已经连续第三年增长,去年舍得的线上渠道收入大幅增长35.5%至6.04亿元,增速远超公司整体营收(-17.5%)和酒类收入(-19.6%),其占酒类收入比例飙升至15.7%的历史新高。

但可惜的是,即便有更高毛利的线上渠道毛利的增长,其毛利率依然从2023年的74.5%,下降至2024年的65.52%,再降至2025年的62.04%,两年累计下降约12个百分点。

而毛利的下降,一方面意味着销售阶段的费效比有待进一步提升;另一方面,这还是在大幅削减刚性成本的基础上达成的。

就拿人工成本来说,公司在职员工数量从2024年末的9549人缩减至2025年末的8796,足足减少753人,降幅近8%。应付职工薪酬随之缩减至1.94亿元,同比下降17.62%。

这也意味着,2026年对舍得酒业来说,在成本一端优化的空间已经不大了。

另外,从产品端来讲,其主力产品,正好处在300至700元的次高端赛道中。

根据中国酒业协会发布的《2025中国白酒市场中期研究报告》显示,500元-800元价格带产品的生存愈发艰难。

今年春节的动销,也呈“哑铃型”特征,即高端和低端需求都相对旺盛,而300元-800元价格带的次高端产品则普遍动销承压。

至此,对管理层来说,向上看,是遥不可及的股权激励政策。而且,今年最新的公告中,原定的激励政策也没有修改的意思。

向下看,成本的改善空间其实已经不大了,因为接着大规模优化员工这事儿,事关当地民生,管理层决策本身就很艰难;更关键的是,其主力产品又正好处在压力带上。

那么,问题来了,2026年舍得能止住颓势吗?关于这个问题,管理层在财报中也给出了答案。

//舍得酒业,有舍才有得

从年报中管理层的表述来看,老酒依然是“头排兵”,给的篇幅也是最大的。

深耕一个细分品类,扎下根,这当然没错。

但可惜的是,舍得的老酒战略,市场这些年已经给出了自己的答案。

至于原因,细想之下也不难理解。

一方面,老酒确实意味着产品力的提升,口感,香气给方面非常好,酒是陈的香,这是自古以来所有的消费者都认同的。

但是另一方面,老酒也意味着情感的寄托。

举个例子:逢年过节家里来了贵客,做主人的拿出一瓶放了多年的老酒,即使不是什么好酒,大家知道,这是主人放了多年的稀罕物,愿意拿出来分享,就意味着对客人的尊重。

所以,商品属性的老酒,虽然产品力在线,但想要承载着这份情绪价值并不容易。

当然,情绪可以被价格和品牌弥补,比如茅台的精品茅台,定价在飞天之上,也是用30年以上的调味酒精心勾调的,上线之后供不应求。

但是,很可惜,舍得没有茅五那样一骑绝尘的品牌力。

更关键的是,老酒这事看上去是差异化竞争,但实际上很多浓香的品牌又都在做。比如,洋河股份就有34万吨的陶坛储量,又推出了真年份策略,出手就是10年以上的老酒。

说白了,这些头部的酒厂,不动声色间,储量渠道相比舍得都更强势一点。

那此时对舍得来说,还拿老酒战略当做排头兵不免有些招式用老的意味。

至此,对管理层来说,想要打破过去螺旋下降的循环,或许还是要想办法打破过去固有的逻辑。

比如像茅台和五粮液那样,一个彻底向过去的自己告别,渠道、产品都重新做了梳理;另一个则顺应时代的趋势,一边收缩战线,一边探索AI对企业的帮助。

当然,不能忽视的是,管理层也有自己的难处。

自2020年以来,舍得酒业经历的人事变动共有十余次,涉及人员超20名。其中,董事长一职更是在两年内经历三次更替。今年3月,其副总裁王勇也因工作原因辞去了相关职务。

频繁的人事变动,代表着管理层的不稳定,而这一类企业,无论在哪个行业,其实都在面临相似的困境。

比如,三元股份,在乳企中,就频繁的更换业务主帅,现在已经出现了衰退的迹象,而同期,管理层更稳定的新乳业,已然开始恢复了正增长。

不过话说回来,其实复星系应该是国内最明白这个道理的企业。

毕竟郭广昌与复星系在消费产业的长期布局、对实业价值的追求,依旧值得行业肯定。

最后,相信舍得能在复星系的帮助下,稳定管理层、校准战略方向、修复渠道信心,让老酒价值真正落地,重新找回增长节奏。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论