迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

双节临近,预制菜成为消费领域关注的焦点之一,挑战与机遇并存。

对此,华泰证券食品饮料研究团队表示:“近期分歧的原因在于对预制菜理解范畴不同,同时知情权和选择权未能得到保障;消费者并非反对预制,而是认为商家打着现做现炒的幌子,以预制代替现做,按照现做现炒的价格来收取高昂费用,未能保障消费者知情权与选择权。”

与此同时,9月13日《预制菜食品安全国家标准》草案已通过审查,即将公开征求意见。从预制菜的相关企业来看,部分公司近期主动展示后厨制作工艺,适时披露原料使用情况,在半成品使用上也将更加坦诚透明。

整体来看,目前预制菜行业在中国还处于蓝海阶段,从Wind提取预制菜概念的上市公司有31家,对比看同花顺预制菜概念里的相关上市公司超过100家,金龙鱼、双汇发展、安井食品(603345)、千味央厨等公司逐渐脱颖而出。对此,有券商的投研机构表示,随着预制菜行业监管愈发规范、行业自律性不断提高,赛道内的头部公司有望长期受益。

行业政策逐步规范

预制菜板块走向正轨

相比于美日等预制菜行业较为成熟国家,中国的预制菜产业起步较晚,从2000年才开始涌现预制菜厂家。经历一段时间的粗放发展之后,中央和地方各级政府颁布一系列政策来规范行业标准,对应看国内的相关预制菜政策呈现逐渐完善。

进一步复盘政策的演变之路,2022年6月,中国烹饪协会发布的《预制菜》团体标准认可度较高,并将预制菜划分为即食、即热、即烹、即配等四类菜品。

2024年3月,《关于加强预制菜食品安全监管促进产业高质量发展的通知》发布,其首次在国家层面明确预制菜定义与范围,定义预制菜为不添加防腐剂,经工业化预加工,加热或熟制后方可食用的预包装菜肴,将即配、即食、速冻面米等主食,其中明确中央厨房制作的菜肴(比如连锁餐饮企业自行制作并向自有门店配送的净菜、半成品、成品菜肴)不属于预制菜,大部分连锁餐饮基本配备中央厨房以缩短前置食材处理流程。严格来说,连锁餐饮半成品菜肴并非预制菜。

同时,《通知》中明确提出,大力推广餐饮环节使用预制菜明示,保障消费者的知情权和选择权,但目前该标准暂不具备强制性。

9月13日《预制菜食品安全国家标准》草案已通过审查,即将公开征求意见,届时餐饮门店是否使用、如何使用预制菜,也将首次纳入强制信息披露范畴,相关政策有望加速落地。

对此,华创证券表示,2024年行业新规落地打响规范化第一枪,事件有望加速引导行业自律;未来一方面政策有望进一步清晰,有助于优质头部企业发展,另一方面餐饮供应链更高标准下,头部半成品企业将更加受益,低端小作坊等或逐步出清。基于此,中国头部上市速冻食品企业及定制餐调企业,中长期来看均有望受益。

预制菜前景可期

规模有望突破万亿元

中国预制菜行业的发展并非一蹴而就,而是经历了近三十年的演进。上世纪 90 年代,随着麦当劳、肯德基等西式快餐进入中国,其“中央厨房+门店复热”的标准化供应链模式,为中国餐饮业带来了最初的启蒙。

进入21世纪,特别是2008年之后,随着中国本土连锁餐饮品牌的快速崛起,如真功夫、吉野家、乡村基等,对菜品标准化、供应链稳定性和成本控制提出了前所未有的高要求。这催生了第一波面向B端餐饮企业的专业预制菜供应商。

2019年起,特殊时期成为预制菜行业发展的关键分水岭。因为居家餐饮需求激增,消费者开始主动寻求便捷、美味的居家烹饪解决方案,预制菜凭借其优势迅速填补了市场空白。预制菜品从B端延伸到C端市场的全面爆发。

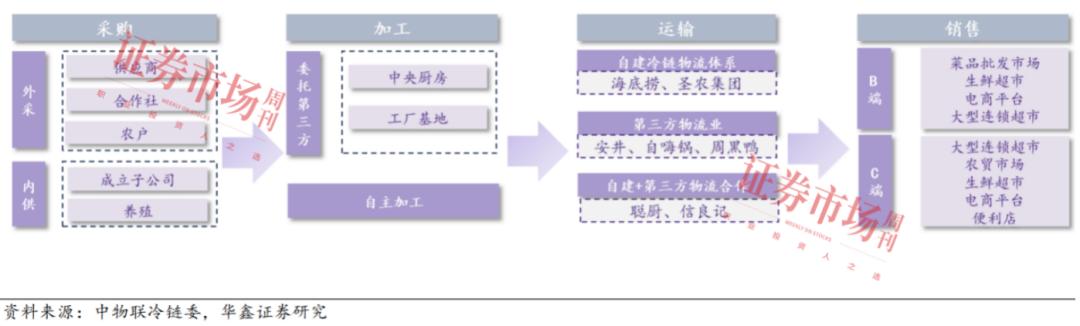

图1:预制菜供应链各个环节

嘉世咨询的报告显示,综合考虑产业渗透率、人口结构变化、消费习惯变迁等因素,行业普遍预测,未来3-5年中国预制菜市场将继续保持20%左右的年复合增长率。按照这一增速测算,预计2025年市场规模将超过8000亿元,而到2027年或2028年,整个产业规模有望突破万亿元,成为中国食品消费领域最重要的增长引擎之一。

图2: 中国预制菜行业市场规模及增长预测表

资料来源:嘉世咨询

华鑫证券去年10月份的研究报告认为,预制菜属于蓝海市场,政策完善利好头部集中。中国人均预制菜消费量从2013年的5.4kg增长到2022年的9.1kg,特殊时期催化下消费者教育加速,预制菜需求端持续提升,但对比海外,美、英、日2022 年人均消费量分别为16.1 kg、16.8 kg、23.2kg。

同时2021年中国预制菜渗透率为10%-15% (美、日渗透率60%以上),可见国内预制菜处于发展初期。在集中度上,国内预制菜产品呈现出明显的有品类无品牌的特点,但2020年以来市场呈现出向头部集中的趋势,我国预制菜企业前五名的市场份额总和由2020年的9%提升至2023年的12%,虽然相对海外成熟市场仍然较为分散,但随着预制菜政策不断完善,市场准入条件与质量标准提升,头部品牌将不断提升市场份额。

二级市场预制菜板块成型

头部企业市占率持续提升

目前在Wind概念板块中,有31家预制菜概念股(见附表)。华创证券表示,此次事件有望加速引导行业自律,未来一方面政策有望进一步清晰,有助于优质头部企业发展,另一方面在餐饮供应链更高标准下,头部半成品企业将更加受益,低端小作坊等或逐步出清,头部上市速冻食品企业及定制餐调企业中长期来看均有望受益。

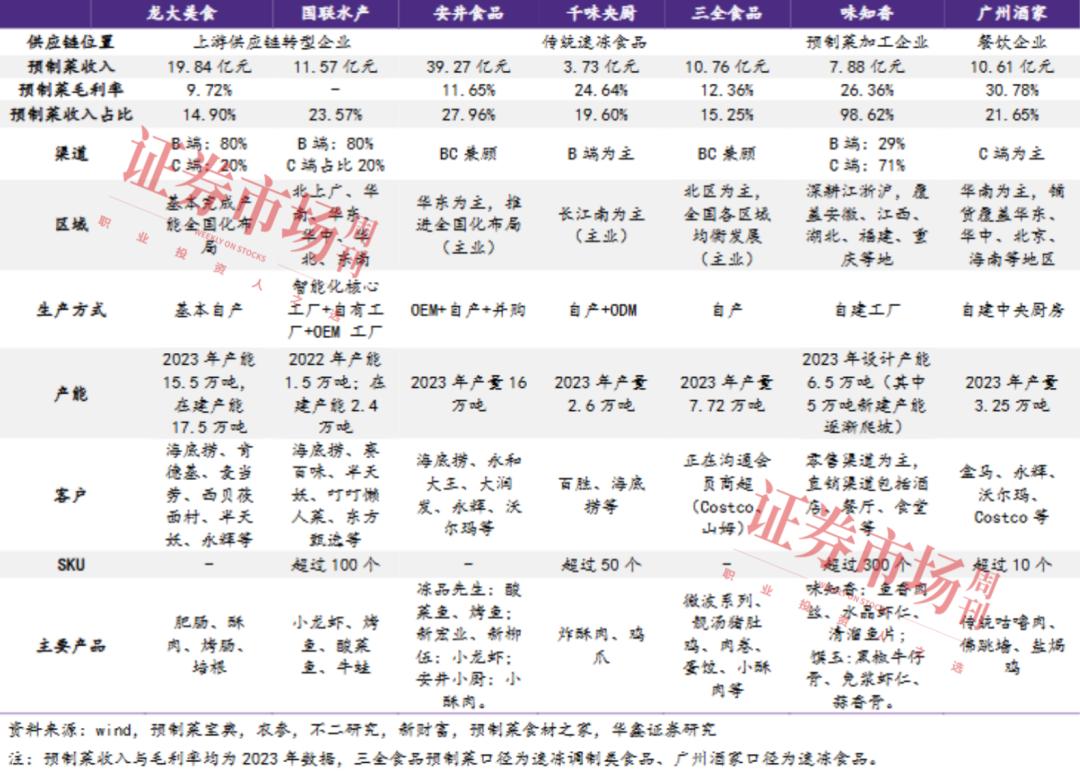

在这些上市公司中,味知香(605089)、安井食品、国联水产、广州酒家、千味央厨、三元食品、龙大美食预制菜的占比较高(见图3)。

图3:我国部分预制菜企业分析

其中,据华鑫证券统计,味知香的预制菜占比高达98.62%,且在渠道方面B端和C端都覆盖。味知香主要从事半成品菜的研发、生产和销售,始终坚持以“只甄选优质好食材”为理念,致力于为各个家庭提供营养健康的美食方案,成为一家“美好生活方式提供商”。

目前公司已建立了“味知香”“馔玉”两大核心品牌和“味爱疯狂”“搜香”等重要品牌。公司产品种类丰富,建立了6大产品系列,为不同的消费者提供健康、绿色、方便、美味的菜肴。

再看安井食品,公司在2025年上半年实现营业收入76.04亿元,同比增长0.80%;实现净利润6.76亿元,同比下降15.79%。天风证券表示,短期来看,2025年下半年消费旺季叠加新品放量及渠道定制化突破,安井食品营收增速有望回升,建议关注三季度可能出现的业绩拐点。中长期其看点在创新与效率,包括坚定推进的C端转型(烤肠、嫩鱼丸)和在各渠道定制化产品开发等方面对外展开深度合作,有望推动业绩增长。

(文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论