迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2026开年,望变电气突然迎来一波强势拉涨行情。1月5日起,近140亿资金27个交易日推升其股价涨超50%,然而股价大幅飙升背后,望变电气居然是各种风险交织?

资料来源:Wind

双主业 双困局

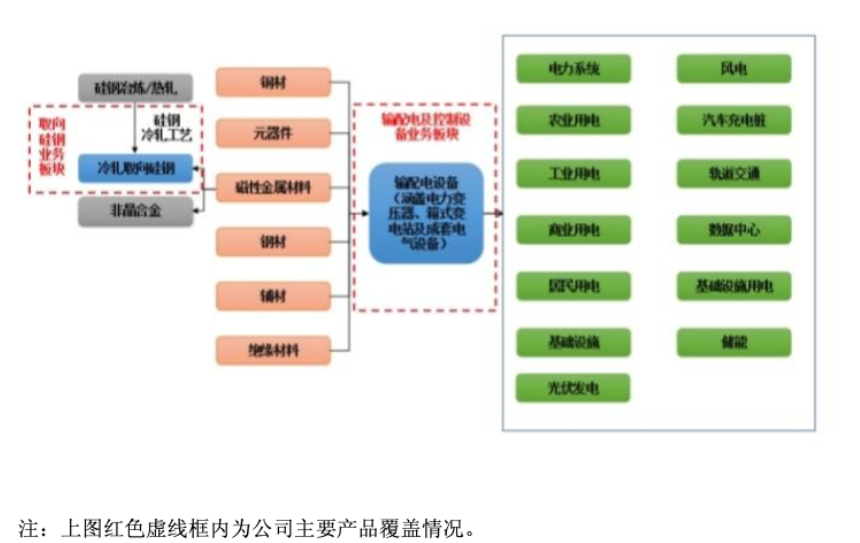

望变电气主营业务为研发、生产和销售输配电及控制设备和取向硅钢,分属两个行业,其中输配电及控制设备业务属于电气机械和器材制造业的输配电及控制设备制造子行业,产品主要包括电力变压器、箱式变电站、成套电气设备、铁芯等。

取向硅钢业务属于黑色金属冶炼和压延加工业的钢压延加工子行业,主要包含一般取向硅钢(CGO)和高磁感取向硅钢(HiB),主要用于电力变压器(铁心)的制造,还可应用于大型电机(水电、风电)等领域,客户群体包括了国内外知名电力变压器及电机制造企业。

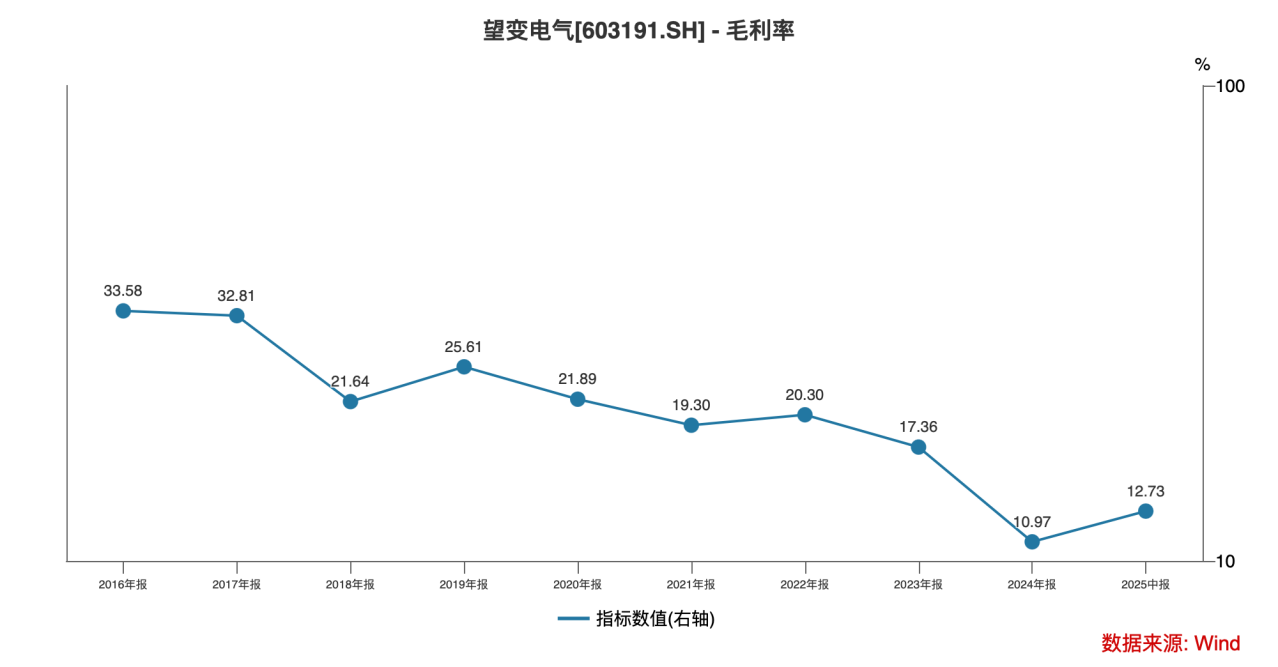

虽然公司营收规模近年来有所增长,但是公司毛利率却是一路下滑,已经从2016年的33.58%跌至2024年的10.97%。

要知道的是,作为望变电气第一大收入来源的输配电设备业务,其一直以中低压变压器、箱式变电站为主,2025年推出的40.5kV智能充气柜虽进入国家电网集采,但同类产品市场份额非常低,且面临特变电工、金盘科技的价格压制,毛利率难有起色。

输配电设备领域的竞争对手金盘科技2022-2024年毛利率分别为20.29%、22.81%、24.32%,持续与望变电气拉开差距;同为竞争对手的特变电工,其2024年整体毛利率也超过了望变电气7个多百分点。

而作为第二大收入来源的取向硅钢业务,其主要产品是普通取向硅钢,目前行业中低端产品需求逐步减少,像高磁感取向硅钢这样的中高端需求在增加,因此望变电气该产品毛利率也远低于宝钢股份这样的龙头型企业,且有被持续压制的趋势。

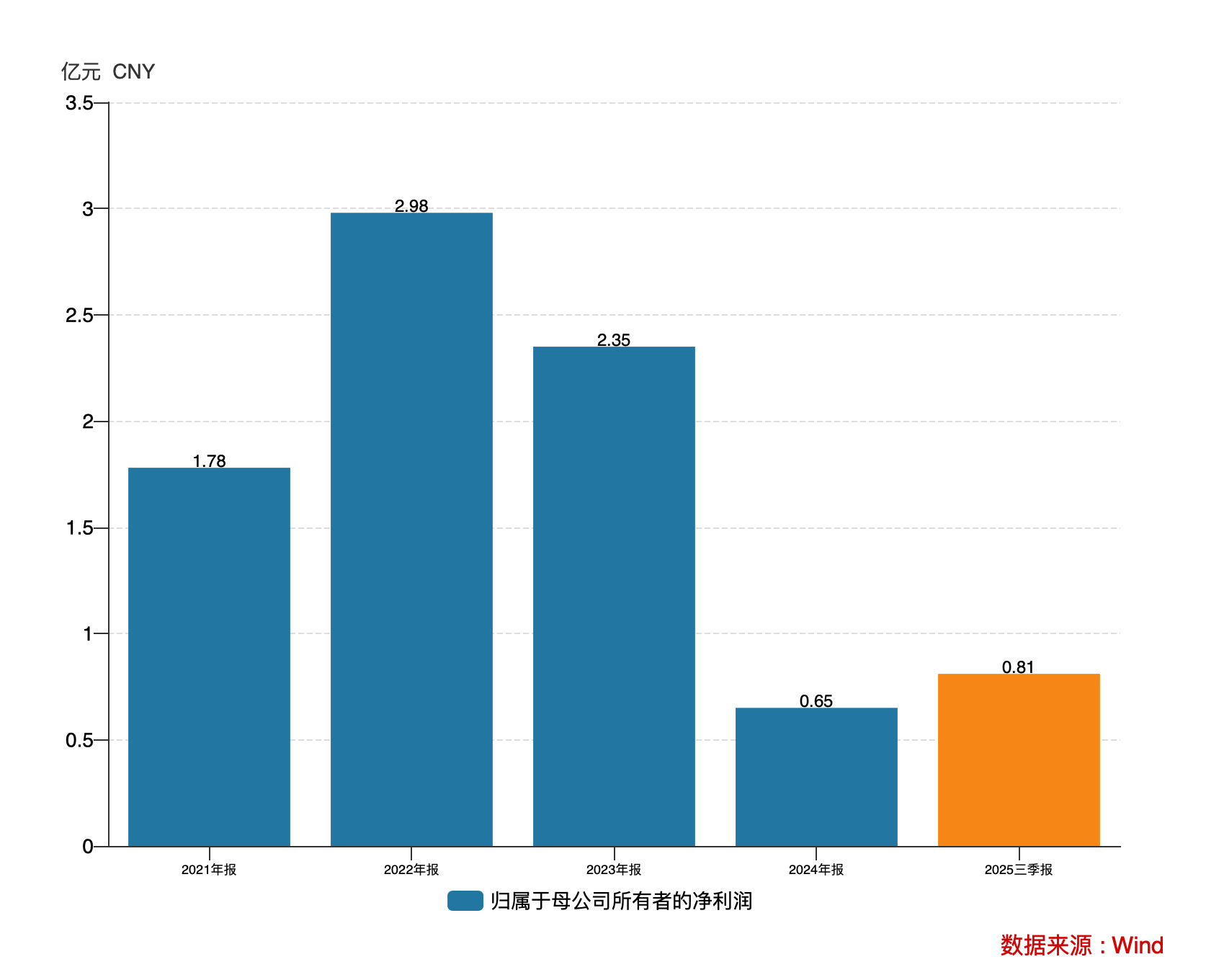

这也直接导致了望变电气即使有营收规模增长支撑,其归母净利润2023年、2024年分别同比下滑21.31%、72.22%至2.35亿元、0.65亿元,2025年前三季度0.81亿元归母净利润也仍在历史低位。

研发失血 内控失序

比利润下滑更值得警惕的,是公司对未来能力的投入意愿。

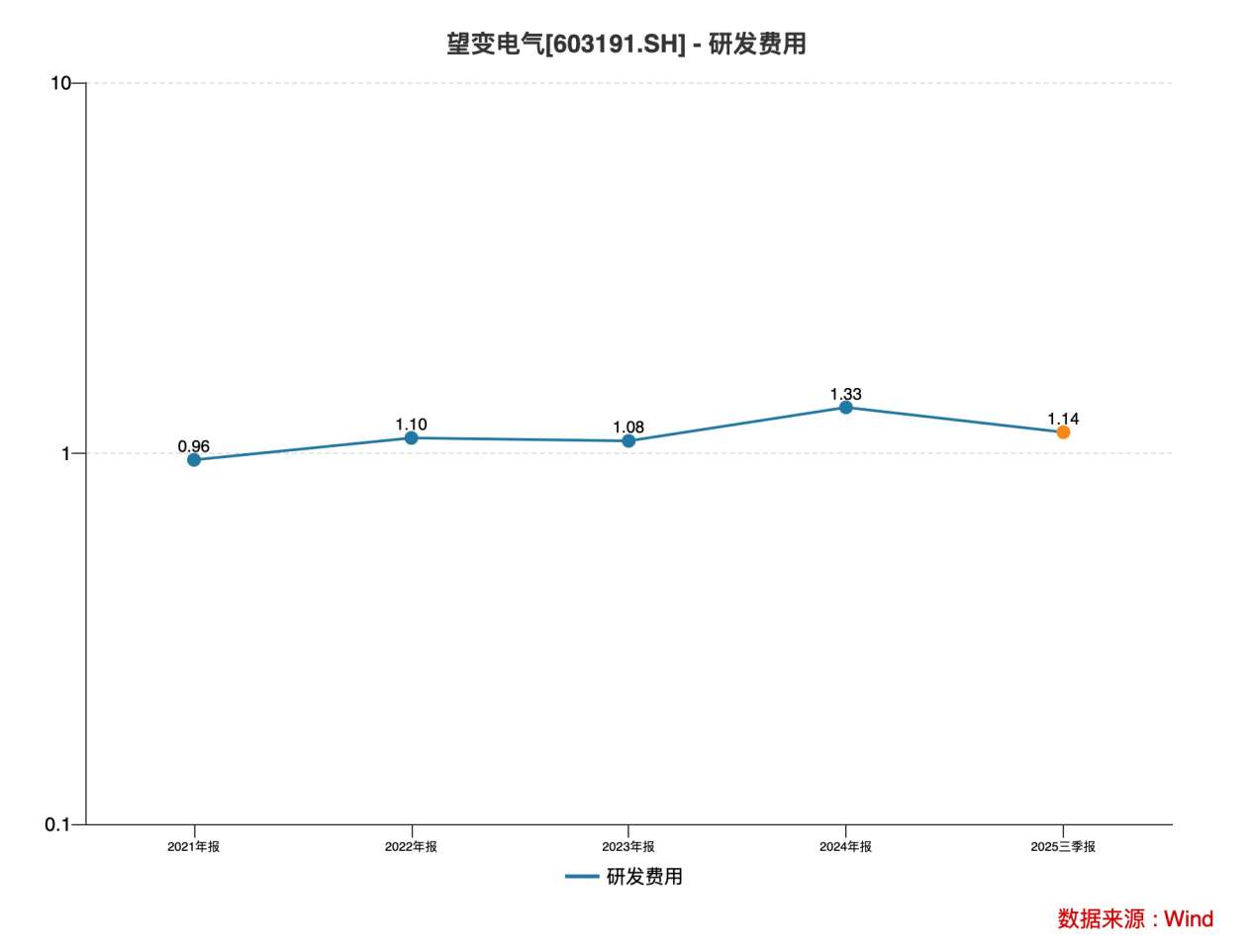

望变电气研发费用率常年在1%左右徘徊,相较竞争对手金盘科技5%左右的研发费用率而言相去甚远,也远低于特变电工,这意味着公司未来产品盈利能力或将面临持续的压力。

更为讽刺的是,2024年11月,公司因"智能成套电气设备产业基地建设项目"变更募集资金用途(将办公楼挪作总部办公),未履行审议程序,被重庆证监局出具《责令改正措施》,上交所对董秘李代萍予以监管警示。这一事件暴露公司内控漏洞:招股书披露的募投项目与实际执行严重脱节,反映出管理层战略规划的随意性。

展望未来,无论是输配电设备领域中国家电网集采价格下降带来的盈利考验,还是取向硅钢领域首钢、鞍钢等扩产以及进口硅钢冲击带来的竞争加剧,对望变电气而言都不是好消息。

财务质量发出危险信号

如果说利润下滑是“慢性病”,那么望变电气的财务状况正在亮起数盏红灯。

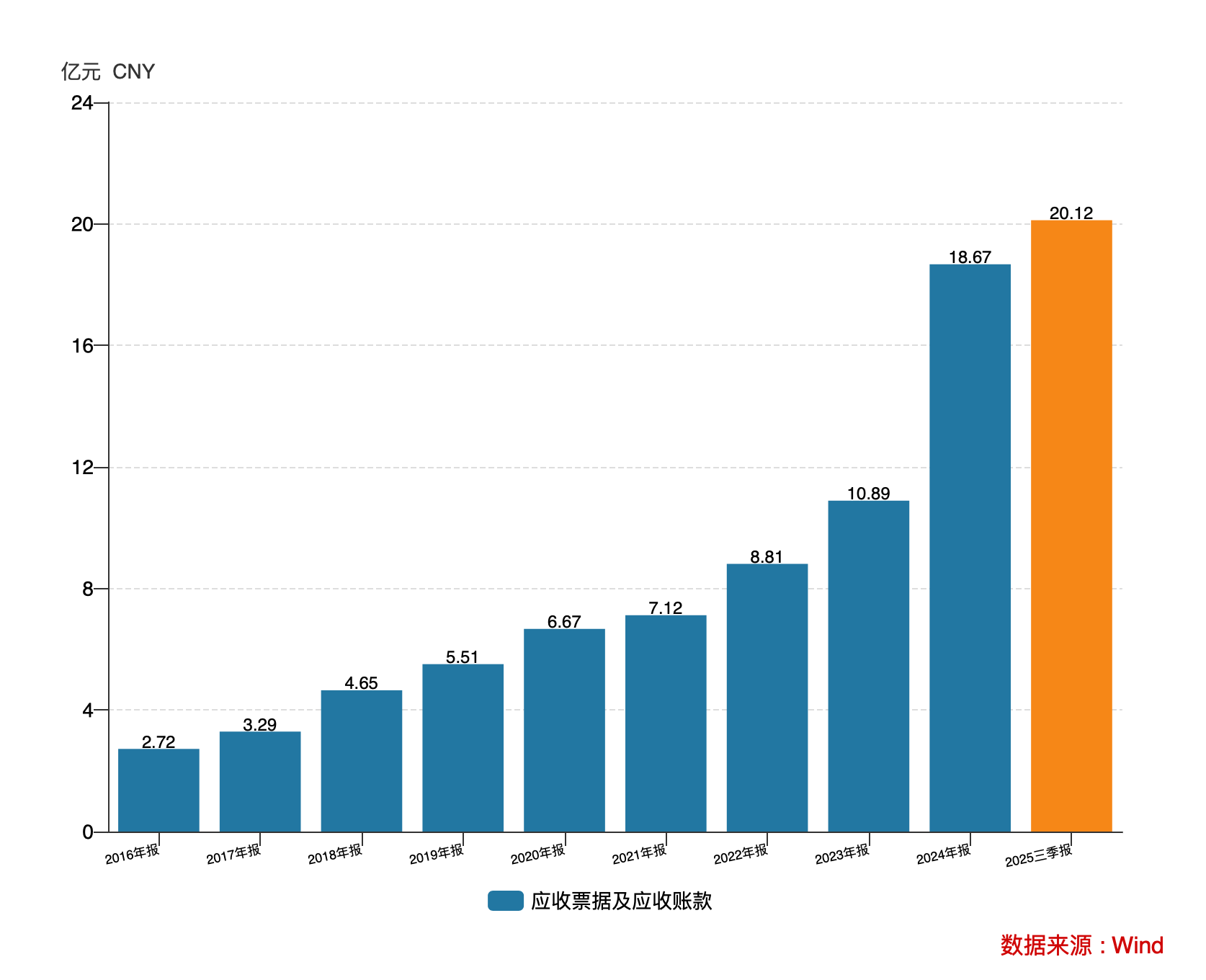

2024年,望变电气经营现金流同比大幅下滑92.81%至0.21亿元,与此同时公司应收票据及账款已经连续多年快速增长,由2016年的2.72亿元飙升至2024年的18.67亿元,2025前三季度继续增至20.12亿元。

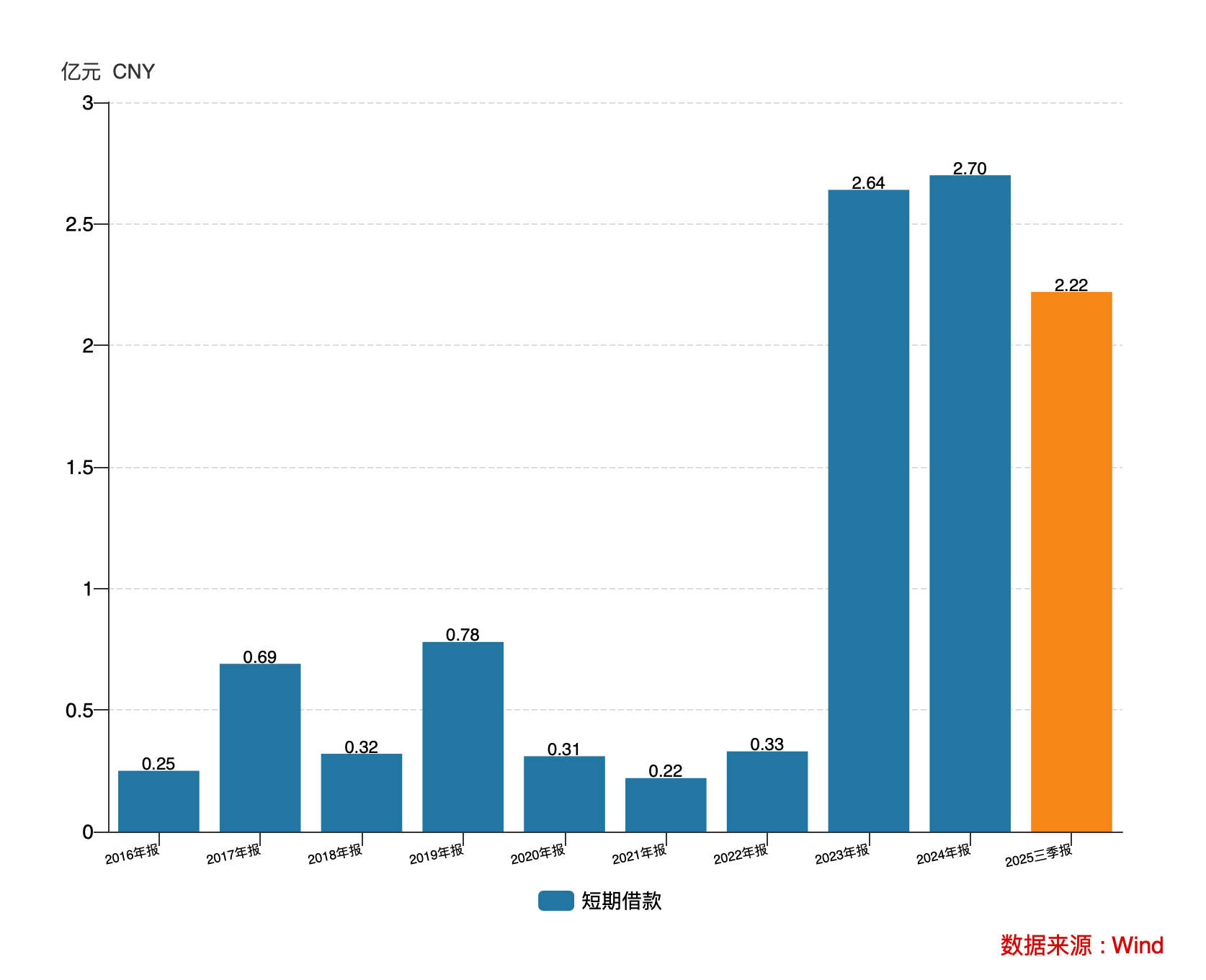

而在借款端,2022年之前短期借款从未过亿的望变电气,2023年突然增至2.64亿元,之后一直维持在2.5亿元左右的体量,一定程度反应出其现金流的压力情况。

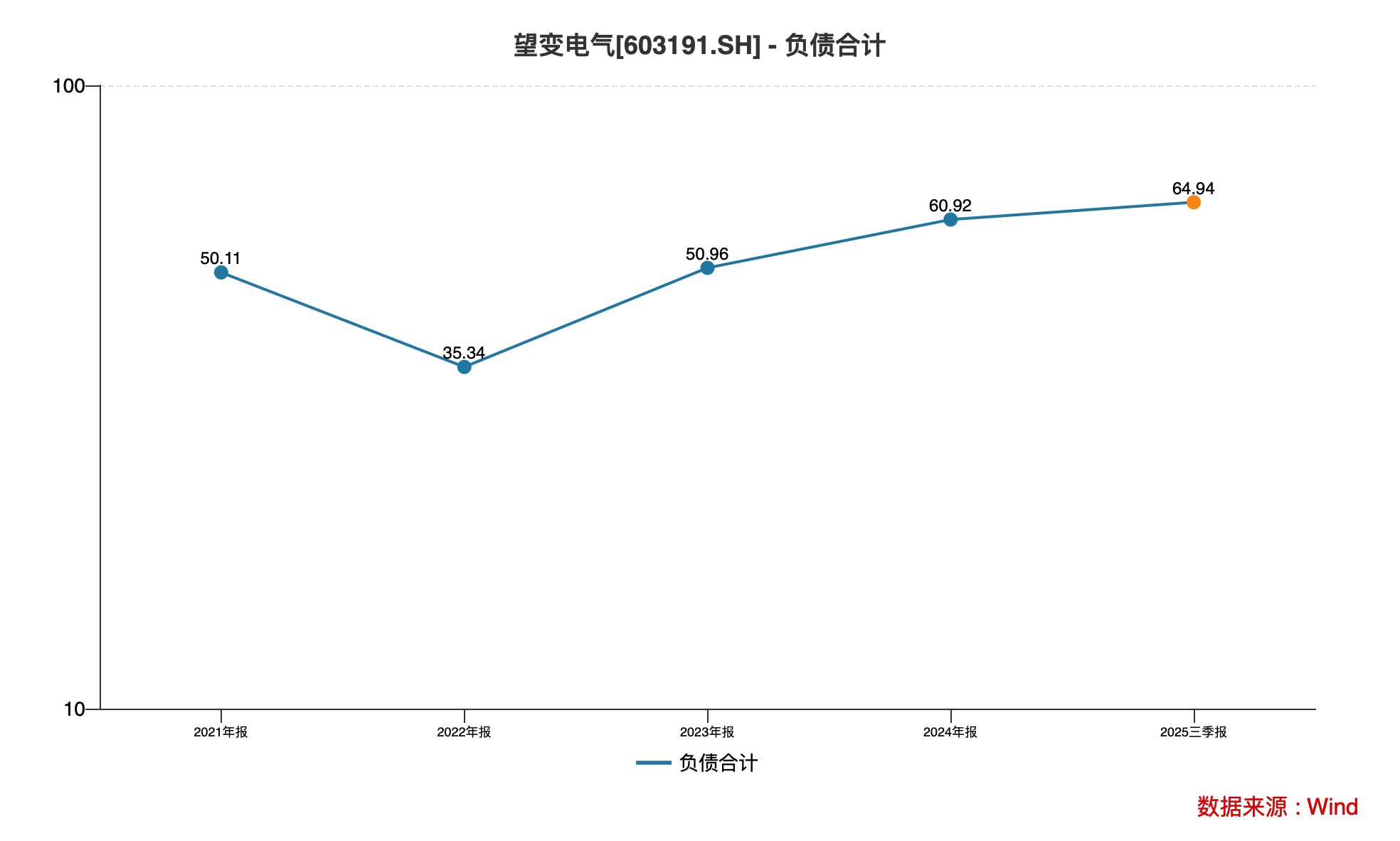

要知道的是,公司资产负债率已经由2022年低位的35.34%飙升至2024年的60.92%,2025年前三季度继续升至64.94%,留给公司腾挪的空间已近乎消失了。

此背景下,望变电气不得不于2026年2月7日发布定增预案,拟向控股股东之一杨泽民或其控制企业定向发行1949.32万股,募集资金3亿元。本次募资全部用于补充流动资金,直接目标就是缓解公司营运资金压力。

资金可造热浪,但造不出护城河。

2026年开年这波凌厉的上涨,让望变电气重回市场视野。在成交量的喧嚣中,这家公司的基本面可能会被暂时遗忘,但财务数据从不撒谎。股价可以被资金托起,但企业的护城河,从来只能一锹一土自己挖成。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论