迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

原创泰舜资产投研

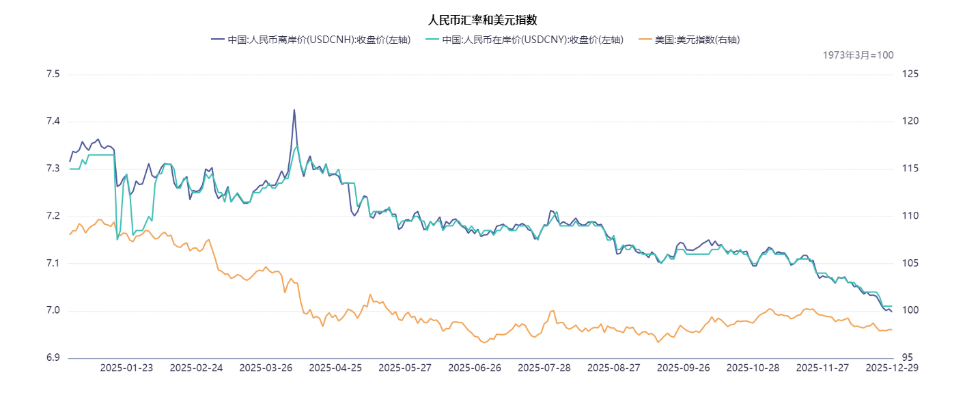

截止12月30日18:00,人民币在岸汇率USDCNY6.9874,人民币离岸汇率USDCNYCNH6.9818。人民币兑美元汇率突破7这一关键整数关口,创下2024年10月以来的新高,引发资本市场广泛关注。此次汇率破7的背后是多种因素共同驱动,包括外部美联储降息周期带动美元指数走弱,内部是国内经济基本面韧性、贸易顺差高增及年末企业集中结汇支撑等。汇率作为连接内外市场的核心变量,其变动将通过货币政策空间、资金流动、盈利预期等多个路径传导,对A股和债市产生一定影响。本文主要分析人民币汇率升值对股市和债市的影响,并给出相应的市场展望与投资启示。

一、人民币近期走势

从人民币兑美元汇率走势图可以看出,一季度人民币有贬值压力,但中间价相对稳定,体现了人行稳定汇率,不希望人民币继续贬值的意图。二、三季度人民币开始缓慢升值,即期汇率比中间价反应更明显,主要是美联储降息周期开启,美元指数持续走弱,人民币被动升值。第四季度尤其是12月份,人民币兑美元升值加速,主要是贸易顺差叠加年末企业集中结汇推动人民币加速升值。

根据著名的利率平价理论,在抛补利率平价(F₀=S₀×(1+iₐ)/(1+iᵦ))下,远期汇率与即期汇率的差异等于两国利差,无风险套利使等式成立。在无抛补利率平价(E[Sₜ]=S₀×(1+iₐ)/(1+iᵦ))下,预期汇率变动率等于两国利差。高利率国家货币在远期市场通常贴水(预期贬值),低利率国家货币通常升水(预期升值),以抵消利差带来的套利机会。

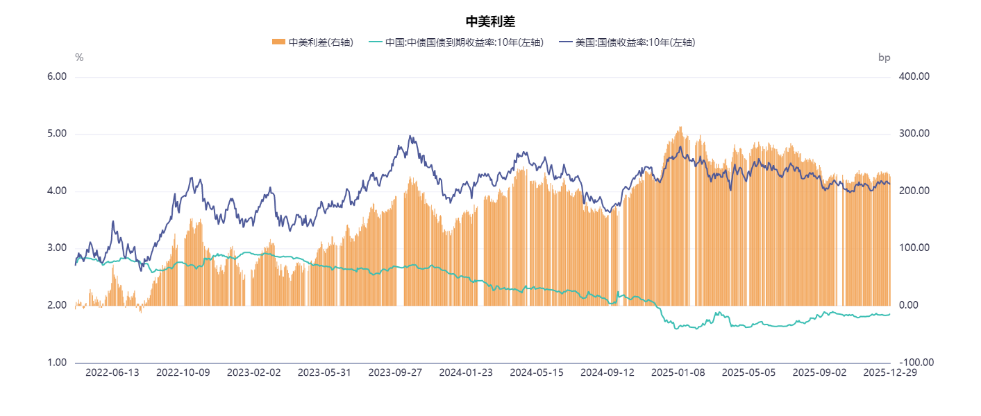

当前中美利差在225bp附近,理论上人民币仍有较大升值空间。按照相关研究,中美10年期国债利差每收窄10个基点,外资流入债市规模平均增加约50亿元。简单假设,如果2026年底中美利差收敛于0,则为国内债市带来千亿级增量资金。

二、人民币升值对A股市场的影响

人民币升值对A股的影响整体积极,但呈现一定的结构性分化特征,核心逻辑体现在资金流动与企业盈利两个方面。

(一)资金面:北向资金加速回流,增强市场流动性支撑

人民币升值直接提升了人民币资产的吸引力,尤其对北向资金等境外机构而言,体现在“资产增值收益+汇率升值红利”的双重利好。历史经验上人民币进入升值趋势后,北向资金往往会加快流入。2025年年初以来,人民币对美元累计升值约4.6%,期间北向资金出现持续加仓迹象,重点布局消费、新能源、高端制造等核心资产。汇率破7进一步强化了这一趋势信号,为A股市场带来增量资金同时,也提振了投资者信心,成为年底A股稳步回升的重要推动力量。

(二)行业层面:可能有所分化,进口依赖型受益,出口导向型承压

人民币升值对不同行业的盈利预期产生了差异化影响,导致板块表现分化明显。

受益板块主要包括三类:1.是美元负债较重的行业,以航空业为典型。航空公司因大额美元购机形成了规模较大的美元外债,人民币升值将显著降低外债偿还成本,同时国际航空燃油采购成本也会随之下降,直接改善企业利润水平;2.是进口成本敏感型行业,包括造纸、有色、基础化工、芯片制造等。造纸行业需大量进口木浆,基础化工和有色行业依赖原油、矿石等进口原材料,在国际上一般以美元计价,人民币升值能有效减少原材料采购支出,提升行业盈利空间;3.外资机构偏好的高流动性龙头板块,如金融(银行、保险)、消费龙头等,这类板块凭借稳定的业绩和高流动性,更容易获得北向资金的增配,估值与流动性均能得到一定的支撑。

承压板块主要包括出口占比高的行业。人民币升值会导致相关企业产品在国际市场的价格竞争力下降,出口订单和利润可能受到挤压,主要包括纺织服装、外贸代工、家电、电子等。其中,低附加值制造企业由于议价能力较弱,难以通过定价调整转嫁成本,面临的盈利压力更大。当前国内出口(包括转口贸易)整体保持较强韧性,部分企业可通过套保工具对冲汇率风险,实际影响需结合行业特点与企业个体的风险应对能力综合判断。

(三)需关注经济基本面与汇率背离的潜在风险

此次人民币升值更多依赖美元走弱与顺差结汇的短期驱动,而非国内经济基本面的根本性改善,这种非基本面驱动的汇率上涨可能导致A股出现“汇强股弱”的背离现象。不过一般最终均会随政策发力或基本面收敛导致走势趋同,但短期仍可能加剧市场波动。当前A股上涨过程中成交量尚未持续放大,板块轮动较快,缺乏持续的主线热点,汇率升值带来的利好效应可能受到一定制约。

三、人民币升值对债市的影响

人民币升值对债市整体构成潜在利多,核心逻辑围绕资本流动推动外资需求与货币政策空间的打开两个方面。

(一)外资配置需求提升,但定价权仍较弱

人民币升值增强了人民币债券的吸引力,有利于推动境外机构增加配置相关债券。截至2025年11月末,境外机构持银行间市场债券超3.6万亿,约占银行间债券市场总托管量的2.1%,反映出外资对我国债市的直接定价能力较弱。如人民币持续升值,则外资流入国内债券市场的规模有望进一步提高。

(二)拓展货币政策空间,宽松预期升温,利好债市

人民币升值对债市的利好还体现在两个方面:1.拓展货币政策宽松空间。人民币过快升值可能给出口企业带来压力,这使得人行抑制顺周期单边波动、主动实施宽松的动力更大,对后续降准降息的预期升温,而宽松的货币环境是债市的重要支撑因素;2.人行通过外汇占款投放基础货币。年底是季节性结汇旺季,央行通过外汇占款投放增量基础货币,进一步提升市场流动性充裕度,为债市提供充裕的资金环境。

(三)不确定因素:股债跷跷板效应

如上述分析,人民币升值驱动外资大举买入股票后,可能通过股债跷跷板效应对债市施加一定的压力。短期内债市将更多受益于流动性宽松预期,但若后续A股出现趋势性大幅上涨,可能吸引大量资金快速从债市流向股市,可能会对债市形成阶段性冲击。

四、市场展望与投资思考

(一)市场展望

短期来看,人民币升值趋势有望在季节性结汇与美元走弱的支撑下持续,A股将继续受益于北向资金流入,进口依赖型板块的盈利改善预期将逐步兑现,而出口导向型板块可能面临一定的盈利压力。

债市将在流动性宽松预期的推动下显现配置价值,利率下行空间有望进一步打开。但需注意,若人民币升值过快可能引发政策干预以稳定出口,反而一定程度上压制债市趋势。

长期来看,股债汇市场的短期分化必将随政策发力或基本面改变而回归。若明年国内稳增长政策持续落地见效,通胀、消费、投资、地产等核心经济指标逐步回暖,将为人民币汇率提供更强的基本面支撑,同时也会推动A股从结构性行情转向趋势性上涨行情;而债市则需关注,如果经济复苏超预期引发的货币政策收紧风险,导致利率可能出现阶段性上行。

(二)投资思考:把握结构性机会,规避潜在风险

对A股市场,应布局受益于人民币升值的行业:1.进口成本下降或美元负债较重的行业,如航空、造纸、基础化工、有色等;2.外资偏好的高流动性核心资产,如金融、消费龙头、高端制造等。同时需规避低议价能力的出口链行业,重点关注企业的汇率对冲能力与海外收入占比。

对债市而言,短期内可把握流动性宽松预期带来的交易机会,但需警惕政策边际收紧与股债跷跷板效应的可能影响。从中长期来看,应重点关注国内经济复苏节奏与通胀变化,若明年经济基本面持续改善,通胀回暖较快,需及时调整久期、杠杆与仓位,规避利率上行风险。

综上,人民币升值为国内资本市场带来了结构性机会,但投资者需结合汇率变动节奏、经济基本面与宏观政策导向综合判断,避免单边押注,做好风险对冲。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论