迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

中国产经观察消息:2026年5月8日,苏州市贝特利高分子材料股份有限公司(以下简称“贝特利”)迎来创业板IPO上会审核的关键节点。这家以电子材料和化工新材料为主业的企业,虽头顶“国家级高新技术企业”“专精特新小巨人”等光环,但深入剖析其财务数据、研发投入及募投项目后,不难发现其背后潜藏着多重风险。在光伏行业技术迭代加速、银粉业务盈利模式脆弱的背景下,贝特利的创业板之路或面临严峻考验。

财务数据“虚火”:高增长背后的现金流危机与盈利质量恶化

贝特利近三年的财务数据堪称“亮眼”。数据显示,2022年至2025年,贝特利的营业收入分别为6.35亿元、22.73亿元、25.21亿元、36.46亿元,四年间增长近五倍,年复合增长率达79.07%,其中2023年同比增速更是达到257.89%;净利润分别为1652.97万元、8562.53万元、9749.99万元、1.16亿元,年复合增长率91.48%,2023年净利润同比暴涨418.01%。然而,这种高增长的背后,却隐藏着“虚火”的隐患。

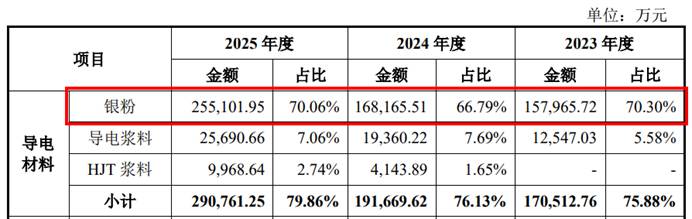

首先是银粉业务“绑架”营收:贝特利的营收增长高度依赖银粉业务。2023年至2025年,贝特利的银粉收入占主营业务收入的比例分别为70.30%、66.79%和70.06%,成为绝对核心收入来源。

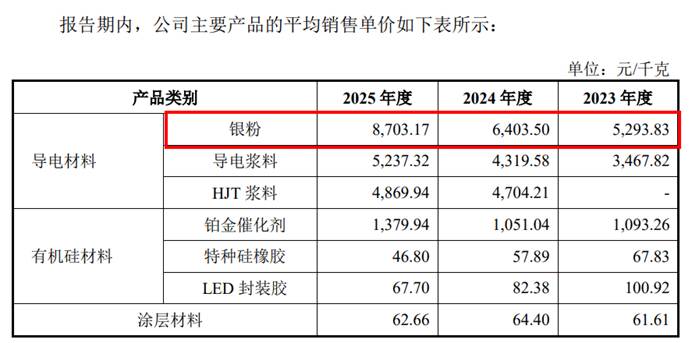

贝特利的银粉业务采用行业通用的“银价+加工费”定价模式,即销售价格以报价当日白银市场价格为基础,加上每公斤固定的加工费与客户协商确定。截至2025年末,白银不含税收盘价从2024年末的6602.65元/kg飙升至15096.46元/kg,涨幅高达128.64%。受此影响,贝特利银粉平均单价也从2023年的5293.83元/千克,上涨至2025年的8703.17元/千克。

银价上涨直接推高销售额,而加工费占比极低(每公斤仅几百元)。剔除银价波动影响后,2023年—2025年,贝特利的实际加工毛利分别低于2500万元、1500万元和2000万元,实际加工毛利率不足1%。这意味着,贝特利的高增长本质上是银价上涨堆砌的“数字游戏”,而非技术附加值提升的结果。一旦白银市场价格出现大幅下跌,公司的盈利能力将受到致命打击。

以公司测算的数据为例,在公司2026年度贵金属产品销量、单位加工费收入、单位加工成本与2025年度持平的情况下,当白银、铂金不含税市场价格较基准价格下跌70%时,公司2026年度收入、毛利、净利润、扣非净利润将分别减少17.57亿元、7580.20万元、2083.15万元和5758.15万元。这充分说明,贵金属价格波动对贝特利的业绩影响巨大,公司抵御价格风险的能力极为薄弱。

在业绩高度绑定银价之外,贝特利还面临着客户集中度较高的风险。招股书显示,贝特利的前五大客户包括上海银浆、帝科股份、贺利氏光伏等公司,2023年至2025年,来自前五大客户的营业收入占比分别为69.25%、66.5%和68.84%,约七成业绩牢牢绑定在少数几家核心客户手中。其中,对上海银浆的销售收入从2023年的6.36亿元增至2025年的17.12亿元,占比达46.95%。这种“大客户依赖症”导致贝特利议价能力薄弱,回款周期被拉长,甚至被迫承担“垫资生产车间”的角色。

为了维系客户关系,贝特利不惜在财务规则上做出让步。贝特利在合同规定的付款到期日基础上,额外增加了30天的付款审批和结算宽限期,并以此作为判断应收账款是否逾期、计提坏账准备的标准。这意味着,即使客户超过合同约定时间30天付款,在贝特利的财务报表中仍会被视为“正常应收款”,而非需要计提更高比例坏账的逾期账款。这一特殊的会计处理方式直接引发了监管部门的重点问询。深交所要求贝特利说明该做法的具体商业合理性、是否符合企业会计准则,以及可能隐藏的信用风险。

其次,与营收增长形成鲜明对比的是,贝特利经营活动产生的现金流量净额持续为负,且恶化趋势明显。2023年至2025年,贝特利经营活动产生的现金流量净额分别为-0.38亿元、-1.64亿元和-4.03亿元,三年累计净流出6.05亿元。这意味着公司在业务扩张过程中,不仅未能将账面利润转化为真金白银流入公司口袋,反而持续消耗大量营运资金,自身的造血能力严重不足。

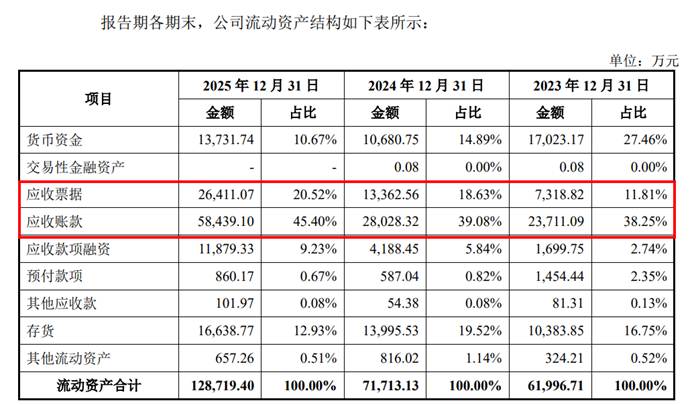

造成这一困境的原因主要有以下几点。首先,下游客户使用票据进行结算,导致公司资金回笼速度变慢。2023年至2025年,贝特利应收票据分别为7318.82万元、1.34亿元和2.64亿元,占期末流动资产的比例分别为11.81%、18.63%和20.52%。

其次,经营性应收项目的增加,使得大量资金被占用在应收账款上。2023年至2025年,贝特利应收账款账面价值分别为2.37亿元、2.80亿元和5.84亿元,占期末流动资产的比例分别为38.25%、39.08%和45.40%。其中,白银价格较高使得公司银粉业务主要客户的应收账款金额较为重大。未来若出现银粉等贵金属相关业务信用期进一步增加、白银等贵金属价格进一步上涨,则公司应收账款余额可能会持续大幅增长。

此外,采购销售现金流时间错配也是导致经营现金流为负的重要因素。贝特利采用“银价+加工费”模式,在银价上涨时需提前囤积白银,大量现金被固化在白银库存中。存货中近46%为银粉、硝酸银等半成品,价值7747.51万元。这种资金沉淀方式进一步加剧了公司的现金流压力,使得公司在面对突发情况时缺乏足够的资金应对能力。深交所第三轮问询中明确指出,贝特利需说明“贵金属价格持续上涨对公司营运资金金额及周转的影响”,并质疑其是否存在资金链断裂风险。

研发投入“掉队”:技术竞争力薄弱与行业迭代风险

在光伏行业“去银化”的大趋势下,银粉的市场空间正面临被加速压缩的严峻挑战。银作为光伏电池最大的非硅成本,是光伏降本的重点领域,由于银价暴涨,全行业都在拼命寻找替代方案。例如,银包铜浆料已实现量产,电镀铜技术也进入中试阶段。这些替代方案一旦规模放量,银粉需求将不是“减少”,而是“断崖”。

然而,面对这场产业革命,贝特利的技术储备却严重不足。虽然贝特利在招股书中称已布局银包铜、铜粉等新型粉体,但在主流TOPCon电池领域,其寄予厚望的银包铜粉至今“尚未形成销售”,仍处于与头部企业合作测试阶段。铜粉的进度同样模糊,招股书没有给出任何量产时间表。这种技术转型的滞后性,可能使其在行业变革中陷入被动。

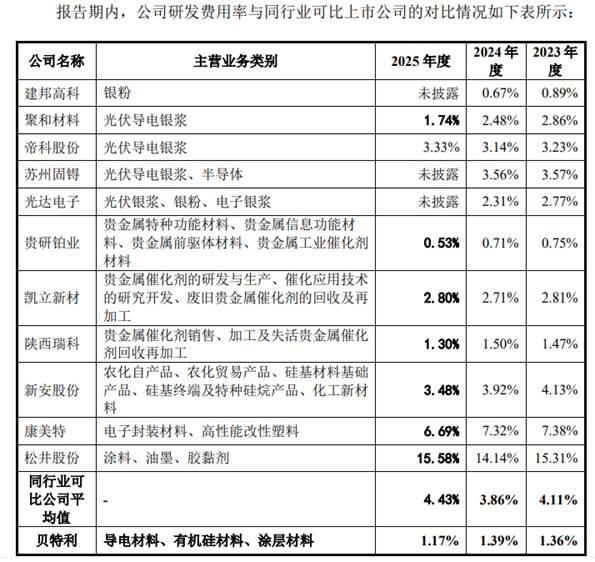

更令人担忧的是研发投入。作为一家以“创新研发为驱动”的企业,贝特利的研发投入却显得“力不从心”。2023年至2025年,贝特利研发费用分别为3093.83万元、3501.95万元、4284.29万元,占营业收入的比例分别为1.36%、1.39%、1.17%,远低于同期行业平均水平的4.11%、3.86%和4.43%。

贝特利回应称,报告期内公司研发费用率低于同行业可比公司平均值,主要系公司银粉收入占比在65%以上,贵金属产品特性导致其单价较高,研发费用相较于收入相对较低。公司与同行业研发费用率差异主要是业务结构不同所致。但在技术快速迭代的行业,研发投入的萎缩无疑是一个危险的信号。一家宣称要应对“去银化”挑战的公司,却在研发预算上逐年萎缩,这不得不让人对其技术创新能力产生质疑。没有足够的技术研发支持,贝特利很难在行业变革中占据有利地位,其未来的市场空间和盈利能力都将受到严重影响。

募投项目“冒险”:产能扩张与行业下行压力的矛盾

贝特利本次公开发行拟募集资金为7.63亿元,其中2.1亿元用于年产特种导电材料500吨三期项目,2.99亿元用于东莞市贝特利新材料有限公司(第三次改扩建)项目,1.83亿元用于无锡研发及营销中心建设项目,7000万元用于补充流动资金。从逻辑上看,这是公司延伸产业链、填补高端产能空白的举措。然而,仔细分析可以发现,募投项目的合理性存在诸多疑虑。

首先,贝特利现有银粉产能利用率仅54.87%,却仍计划大幅扩产。在行业需求下行、技术迭代加速的背景下,继续扩产是否会导致产能过剩?贝特利在招股书中承认,募投项目达产后需新增年营收约14.7亿元、净利润约1.2亿元,但这一预测基于“行业需求持续增长”的假设,与当前光伏行业减产、降本的现实存在矛盾。

其次,募投项目达产后,贝特利每年将新增折旧摊销约5115.65万元,占2025年营业利润的37.19%。而2025年公司净利润仅1.16亿元,营业利润约1.38亿元。也就是说,仅新增折旧一项,就将吞噬超过三分之一的利润。这还不算原材料成本、人工、销售费用等其他开支。在行业需求低迷、产能消化困难的情况下,新增折旧对公司利润的侵蚀将进一步加剧公司的盈利压力,使得募投项目的预期收益难以实现。

此外,光伏行业正经历周期性调整,2025年下半年以来,国内光伏组件企业普遍减产,产业链订单波动向上传导,对银粉需求形成压制。贝特利虽在招股书中提示“行业波动风险”,但未充分评估产能扩张与行业下行压力的矛盾。若下游客户因经营压力减少采购,或转向替代技术,公司的募投项目可能面临“投产即闲置”的风险。

贝特利的创业板IPO,本质上是一场对“高增长叙事与低质量盈利”之间背离程度的评估。监管层在审议时,必然会权衡:其全产业链能力和国产化地位是否构成足够的“护城河”,以抵消现金流和研发的短板?募投项目是描绘了一个可信的未来,还是为现有问题“续费”?

对于投资者而言,贝特利的故事或许并非关于“增长”,而是关于“风险”的定价。在光伏行业“去银化”的明确趋势下,公司缓慢的技术进展能否跟上节奏?在现金流持续恶化、客户集中度高企的背景下,其盈利模式是否具备可持续性?这些问题,将是上会审核中无法回避的焦点。

编辑:王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论