迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

4月24日,中国人民银行、工业和信息化部、市场监管总局、金融监管总局、中国证监会、国家知识产权局、国家网信办、国家外汇局八部门联合发布《金融产品网络营销管理办法》(公告〔2026〕第9号),明确自2026年9月30日起正式实施。(详见《金融网络营销新规倒计时:流量“去中介化”重塑助贷生态》)

这一覆盖存款、贷款、证券、资管、保险、外汇、期货等全品类金融产品的重磅新规,标志着金融网络营销从“流量野蛮生长”正式进入强监管时代。在个贷业务方面,与助贷新规与形成组合拳,进一步降低融资成本。

近年来,互联网成为金融产品营销的核心渠道,在提升服务效率、扩大覆盖面的同时,乱象频发。

不少无牌机构以“信息服务”“技术推广”之名,变相从事金融导流与营销;“低门槛、秒到账、高收益”等诱导话术充斥短视频、直播与信息流;第三方平台层层转委托、多级分销,将金融营销变成“流量倒卖”;算法过度推送、弹窗广告霸屏、强制搭售默认勾选,严重侵害消费者权益;更有平台为非法集资、虚拟货币交易等非法金融活动提供营销便利,风险外溢明显。

此次《办法》核心在于将金融产品网络营销明确定性为金融活动,从源头划定准入红线:仅持牌金融机构及受其合法委托的第三方平台可开展,其他任何机构与个人不得涉足或变相参与;严禁为非法集资、非法证券期货、虚拟货币交易、境外违规金融服务等提供营销便利;私募产品、场外衍生品不得面向不特定对象网络营销,亦不得通过第三方平台推广。这一规定彻底封堵了此前大量助贷、导流机构规避监管的灰色地带,“持牌经营、合规委托”成为行业入场唯一标准。

针对市场最关注的第三方平台导流规则,新规作出颠覆性调整。第三方平台提供购买转接渠道时,必须直接跳转至金融机构自营平台,不得跳转至其他第三方营销平台;进入购买环节前须显著提醒并设置强制阅读时长;同时全面禁止转委托或变相转委托,彻底斩断多级分销、链路嵌套的利益链条。

这意味着,行业主流的API无感导流、多头派发、尾量复用等模式将批量退场,获客链路大幅缩短,金融机构重新掌握客户触达与运营主导权,行业从“洗流量、赚差价”加速转向“精耕风控、自主获客”。

此前,API导流凭借无感跳转、用户留存高、等优势,成为行业主流获客方式。据2025年初市场统计,依托API导流起量的助贷平台近300家,头部平台API贷超导流占比超30%,尾部平台60%-70%,甚至完全依赖该模式快速起量。为消化高比例尾量,机构要么提升风控精筛能力,要么在36%利率红线内抬升定价,或以权益包、服务费等方式变相加价。

营销内容与行为规范同样全面收紧。

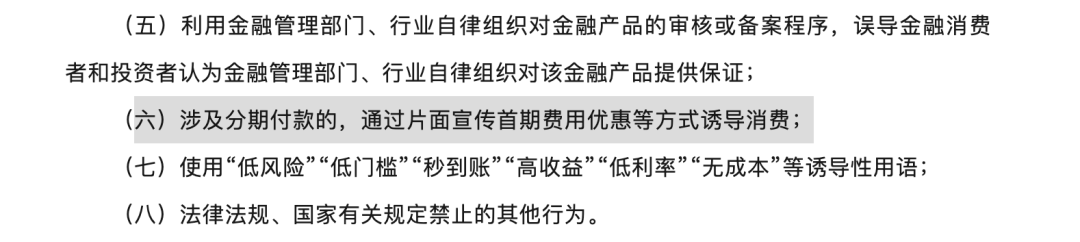

《办法》明确禁止使用“低风险、低门槛、秒到账、高收益、无成本”等诱导表述;不得保本承诺、预测收益、夸大保险责任、简单类比不同产品收益;关键信息须与合同一致、醒目展示,不得重大遗漏或刻意隐瞒。

其中,还提到涉及分期付款的,不得通过片面宣传首期费用优惠等方式诱导消费。今年消金行业,多家机构对场景分期的重视加大了,资源投入也更多了,算是仅次于车贷的热点业务。这一条内容需要重点关注。(详见《“保理新规”规范场景贷,消金机构需要注意什么?》)

算法推荐不得诱导过度消费,须提供非个性化选项或便捷关闭入口;营销信息与电话须支持一键拒收/退订,不得重复骚扰;直播、短视频营销仅限金融机构授权从业人员在合规账号开展,内容须经机构审核、可回溯管理,第三方平台须核验资质、展示认证、违规即停更或关停账号。

此外,无资质主体不得在账号、APP、商标中使用“金融、贷款、理财、基金、保险”等涉金融字样,从名称源头净化市场环境。因此如果做个贷营销获客,至少需要小贷牌照,这也是为什么在助贷“退潮”之际,依然有平台还有收购网络小贷牌照的原因之一。

更为重要的是,金融机构与第三方平台的权责边界与合作模式也迎来重构。

《办法》要求金融机构对营销内容合规负总责,建立总部统筹审核、备案、存档机制,不因委托第三方免除自身责任;合作须签订书面协议,明确范围、权责、数据安全、争议解决、整改与退出安排;平台收费转向质价相符、合理定价,与转化挂钩的CPS、CPA模式逐步淡出,向CPC、UV等纯广告计费方式过渡;数据与个人信息保护升级,获取客户信息须经授权,严防泄露、篡改与非法使用。

从行业影响看,本次新规与此前助贷新规、个人贷款综合融资成本规定形成监管组合拳,从资质、渠道、内容、收费全链条闭环治理。

短期来看,中腰部助贷平台已普遍缩量,尾部机构加速出清,不合规营销模式快速退场。

而从长期来看,则利好持牌金融机构与手握一手合规流量的互联网平台——行业回归金融服务本源,融资成本进一步压降,消费者与投资者权益得到系统性保护。

监管部门明确,《办法》实施前设置充足整改过渡期,金融机构与第三方平台应尽快对照条款全面自查,清理不合规内容、合作模式与技术接口,确保9月30日前全面达标。

业内人士认为,这一次跨部门监管协同将持续强化,预计将对违规行为采取更为严厉的措施。因此判断未来金融网络营销“流量狂欢”落幕,平台方今年的导流业务业绩收入料将持续下滑。

如需查看《办法》全文,请点击本文底部左下角“阅读原文”。

作者邮箱:

xjj@xiaojinjie.com.cn

此文为消金界原创稿件,未经允许谢绝转载,否则将追究法律责任。

评论互动

欢迎各位读者在评论区留言,和大家分享您的思考和观点~

往期回顾

政策解读:

壹 个贷业务整改:多家安排“倒排期”,综合融资成本怎么明示?

贰 首个应对反催收规范性文件落地

叁 助贷新规落地一月:如何实现“风险出清”与“需求保障”双赢?

企业动态:

壹 小红书加速掘金金融赛道,获客中介兴起“废号流”玩法

贰 金融机构更新白名单背面:资金资产清算旧账,重建新秩序

叁 新规落地首季,七家平台交出怎样的成绩单?

行业快报:

壹 助贷新规后,车抵贷成大热门:产品大额风险可控,是风口还是挑战?

贰 金融3·15聚焦:助贷合作上百家权益服务商,上演“猫鼠游戏”

叁 助贷风险“闯关”:不到清盘那一刻,老板都算不清是赚是赔?

先锋观点:

壹 助贷覆灭,是超高利贷的起点

贰 个人征信修复落地,三方数据商最受益?

叁 多家机构忙整改,应对消金“降息潮”

推文乱序显示,点击在看及时收到我们的文章

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论