迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2026年春天,一场始料未及的涨价风暴席卷了全球光纤市场。散纤现货价格曲线以前所未有的陡峭斜率向上攀升,迅速击穿了上一轮周期的高点,行业内外的目光再一次聚焦到这根比头发丝还细的玻璃丝上。有人惊呼“历史重演”,也有人断言“这一次不一样”。翻开国内光纤巨头们最新交出的季报,一组组暴涨的数字仿佛在用最直接的方式宣告:光纤行业,正在进入一个与此前所有周期都截然不同的“超级周期”。

财报里的信号:不止是复苏

4月,长飞光纤、亨通光电、中天科技这三家行业代表公司先后披露了2026年第一季度报告。三份季报指向同一个方向:向上,而且是大幅向上。

例如长飞光纤一季度归母净利润同比暴增226%,剔除非经常性损益后的主业利润增幅更是逼近十倍,一个季度就赚到了去年全年六成以上的净利润。亨通光电营收增长34%,归母净利润接近翻倍。中天科技的增速在三家中相对“温和”,但归母净利润同比增长46%放在任何其他年份都已足够耀眼。

三份季报叠加在一起,传递的信号表明:这不是个别企业经营改善的个案,而是行业正在经历一场整体性的量价共振。

正如华泰证券在一份深度研报中所指出的,上轮周期的核心驱动来自“宽带中国”战略下运营商资本开支的集中释放,需求主体单一,产品以普通G.652D光纤为主,本质上是“连接人与人”。而本轮周期的需求内核正在从“连接人与设备”转向“连接算力与数据”,需求主体从传统运营商扩展至云厂商、特种领域,产品结构从同质化向特种化、高端化升级。换句话说,上一轮周期是运营商一家说了算,这一次,是AI算力基建、特种应用和海外市场同时点火。

谁在吞噬光纤?AI算力打开的需求黑洞

而一个常被忽视的事实是:人工智能不仅烧芯片、烧电力,还在以一种惊人的速度“吞噬”光纤。

在万卡级AI算力集群内部,为了满足GPU之间无阻塞通信的低时延要求,网络架构正从传统的三层汇聚模型转向全互联的叶脊架构,单机柜端口密度急剧提升,单端口对应的光纤芯数从传统的2芯跃升至12芯甚至16芯。

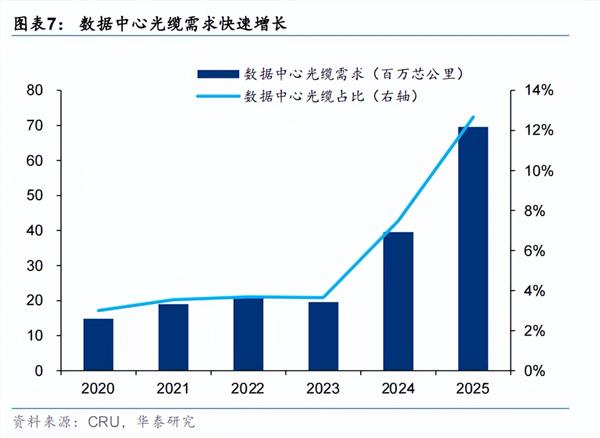

根据 CRU,近三年全球数据中心光缆需求快速增长,芯公里数占比从 2023 年 3.65%增长到 2025 年 12.67%,华泰证券测算全球数据中心 2026/2027 年光纤光缆需求有望达到 1.32/2.44 亿芯公里,同比增速 76%/86%。

如果说需求侧的爆发是明火,那么供给侧的结构性刚性就是那团被大多数人忽略的底火。这轮超级周期与过往最大的不同,不在于需求有多猛,而在于供给真的跟不上了。

症结卡在产业链最上游的光纤预制棒。光棒是光纤拉制的母体,产业链上大约70%的利润集中于此,但扩产周期长达18至24个月。这意味着,即使今天拍板新建产线,新的有效产能真正落地也要等到2027年底甚至2028年初。

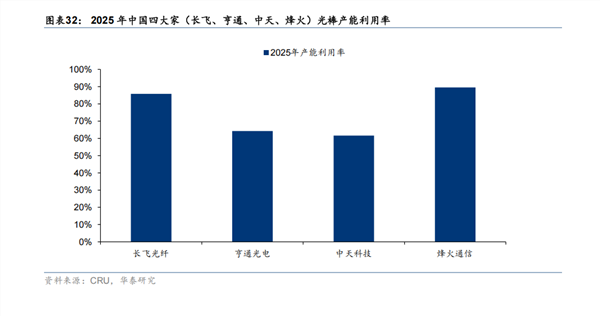

更关键的是,经历了上一轮周期中价格战的惨痛教训,头部厂商的扩产策略变得较为克制。根据CRU数据,全球主要光棒工厂已多年未进行大规模扩产。目前,无论是中国的长飞、亨通、中天、烽火,还是海外的康宁、藤仓、古河电工,光棒产能普遍处于高负荷乃至满产运行状态。2025年中国四大家的光棒产能利用率已处高位,2026年全行业有效产能利用率预计将达84%,有效产能已接近满负荷。

与此同时,高端产品对产能的结构性挤占进一步放大了供给缺口。G.657.A2光纤因工艺更复杂,拉丝速度较常规G.652D光纤下降10%到15%,在总拉丝产能不变的情况下,实际有效产出反而在减少。华泰证券测算,2026年全球光纤供需缺口将达到0.35亿芯公里,2027年进一步扩大至0.82亿芯公里,缺口比例从4.6%上升到9.2%。这意味着供不应求的局面不但不会在短期内缓解,反而可能加剧。

这恰恰是理解本轮超级周期最核心的逻辑底座:不是短期的投机炒作,而是供需错配的持续时间跨度大大超出了市场此前的预期。供给端的刚性制约加上产业界高度自律的扩产节奏,正在构筑一个足以支撑价格中枢持续上移的坚实底座。

从玻璃到空气:技术革命打开的想象空间

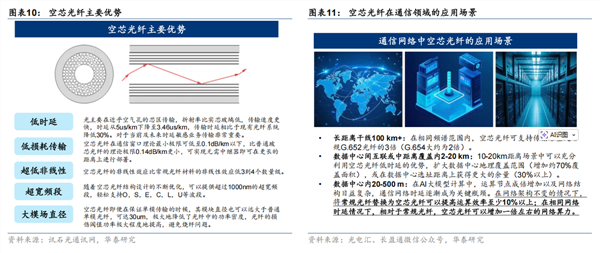

如果说供需格局决定了这轮周期的长度,那么技术突破则决定了它的高度。在众多技术变量中,最令人兴奋的莫过于空芯光纤从实验室走向产业化。

传统光纤以石英玻璃为传输介质,光在玻璃中穿行,不可避免地存在损耗和时延。空芯光纤则一反百年光纤范式,让光在近乎真空的空气纤芯中传播,传输损耗可降至0.1dB/km以下,时延降低约30%,传输速度提升近50%,非线性效应近乎归零。

在AI大模型对数据传输时延和带宽提出极致要求的当下,这项物理层面的突破迅速成为产业界焦点。微软已宣布计划在两年内部署1.5万公里空芯光纤,AWS也于2025年开始将其用于数据中心互联。在国内,长飞光纤正式发布空芯光纤品牌HollowBand,实现全球最低衰减0.04dB/km,并在全球部署了超过10个商用及试点项目;亨通光电在国内率先实现空芯光纤金融专线的商用落地。

与空芯光纤并行推进的还有多芯光纤和空分复用技术,前者在同一根光纤中集成多根纤芯,单纤传输容量可提升数倍甚至数十倍。在2026年OFC大会上,康宁、长飞等头部厂商推出了涵盖空芯光纤、多芯光纤、高密度连接器的全新产品矩阵。光纤不再只是被动的传输管道,它正在成为算力基础设施中最具弹性的技术变量。谁能在新技术的产业化上率先卡位,谁就有望在下一阶段的全球竞争中占据制高点。

一个关于“周期记忆”的故事

回望这一轮光纤超级周期,它最耐人寻味的地方或许在于:产业界第一次真正吸取了上个周期的教训。2015到2018年那轮景气高峰,丰厚利润刺激行业进行了大规模、同质化的产能扩张,最终导致2018年后产能严重过剩、价格雪崩,散纤价格从高点腰斩仅用了一年半,行业陷入长达数年的低迷。那段记忆太过深刻,以至于当这一轮需求爆发、价格飞涨时,头部厂商的扩产动作表现出了前所未有的克制。

最后正如任何一轮被冠以“超级周期”之名的行业景气,我们都必须清醒地认识到——光纤行业本质上仍然是一个周期性行业。当前供需格局的紧张,固然有其坚实的需求结构升级与供给刚性作为支撑,但周期的铁律从未失效:高价格本身就是最大的敌人。全球光棒企业在丰厚利润驱动下,复产与扩产的冲动始终存在,一旦新建产能从2028年起集中释放,又或者全球AI算力投资的资本开支节奏放缓,当前被供需缺口撑起的价格中枢就可能面临修正。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论