迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

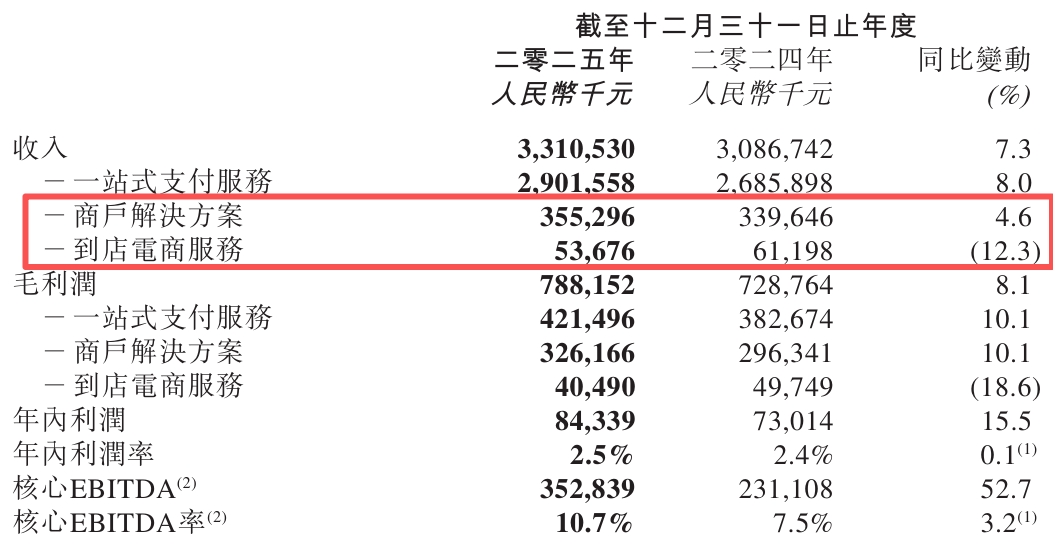

近日,移卡有限公司(HK:09923)发布截至2025年年报显示:2025年,移卡实现营收33.11亿元(人民币,下同),同比增长7.3%;归母净利润9224万元,同比增长11.9%。其中海外支付业务交易量(GPV)约50亿元,同比大幅增长323.3%,海外支付费率及毛利率分别为60个基点及50%左右。

具体来看最为靓眼的海外业务,GPV从2024年的11.13亿元上升至2025年的47.13亿元,增长超过3倍。受惠于海外市场费率明显高于国内等,推动公司的一站式支付收入于年内上升8%至29亿元。客户覆盖多个垂直行业,如Guess和比亚迪等。

可以用来对比的是,移卡的到店电商服务(本地生活)呈现出极其割裂的财务表现。2025年,该业务全年商品交易总额(GMV)超过44亿元,同比大幅提升近50% 。然而,其入账收入却同比下降了12.3%,仅为5368万元。财报给出的理由是业务模式的转变:直营销售占比下降及渠道销售增加导致会计收入减少。

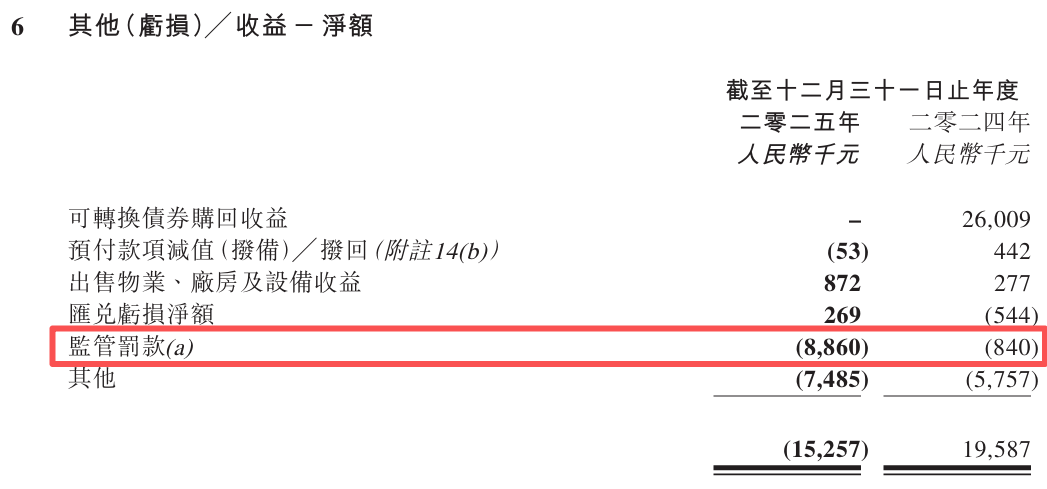

另外对其利润造成影响的是,移卡在“其他(亏损)/收益净额”的明细中,2025年产生的“监管罚款”高达886万元,而2024年这一数字仅为84万元,同比暴涨超10倍。

具体来看,移卡旗下乐刷支付2025年连收三张罚单。3月,乐刷支付被央行警告并罚款合计445万元,涉违反机构管理规定、违反商户管理规定、违反清算管理规定和未对外包服务商开展尽职调查。时任乐刷支付风险控制总监舒某对乐刷支付违反商户管理规定,违反清算管理规定负有责任,被警告并罚款20万元。8月,乐刷支付湖北分公司,因未履行尽职调查义务和有关风险管理措施,被央行湖北省分行处以50万元罚款。11月,乐刷支付因违反清算管理规定、违反商户管理规定,被央行深圳市分行罚款369.5万元,没收违法所得74.168522万元。同时,时任职于乐刷支付的舒某对乐刷支付违反商户管理规定的违法行为负有责任,被罚款1.5万元。

财报中对此仅轻描淡写地解释为“支付服务业务在日常业务过程中会不时受到监管监察”,并表示董事认为,该等处罚将不会对本集团的营运产生重大不利影响。但近千万级别的罚款在第三方支付行业并不常见,且绝非小数目。

值得一提的是,蓝鲸新闻注意到移卡的助贷业务也在悄悄发力。

移卡旗下拥有网络小贷公司广州飞泉小额贷款有限公司、融担公司广州飞泉融资担保有限公司(以下简称“飞泉融担”)等。助贷业务则主要通过飞泉融担和深圳市飞泉云数据服务有限公司开展。

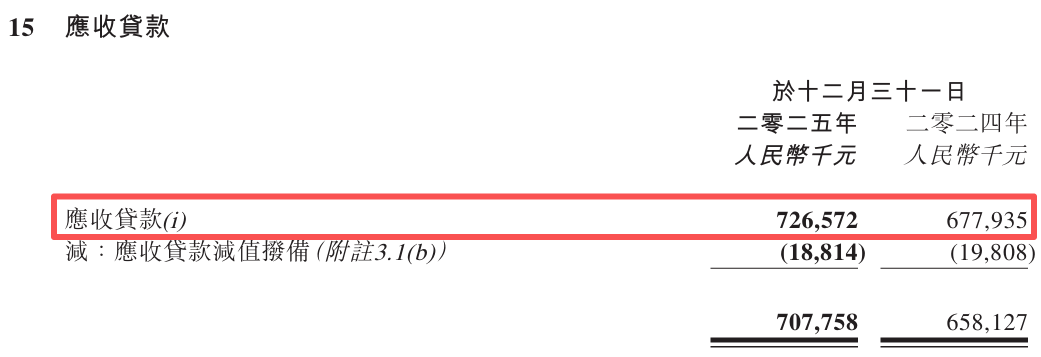

其排名第二的收入构成“商户解决方案”中,一半的收入来源均为小额贷款类业务收入,近两年分别为1.69亿元和1.65亿元。财报显示,移卡2024年底的应收贷款余额为6.78亿元,到了2025年底增至7.27亿元,增幅7.18%。移卡年报中称,金融资产减值亏损净额由截至2024年底的8820万元增加36.7%至截至2025年底的1.2亿元,该增加主要由于宏观经济波动对客户贷款表现产生不利影响。

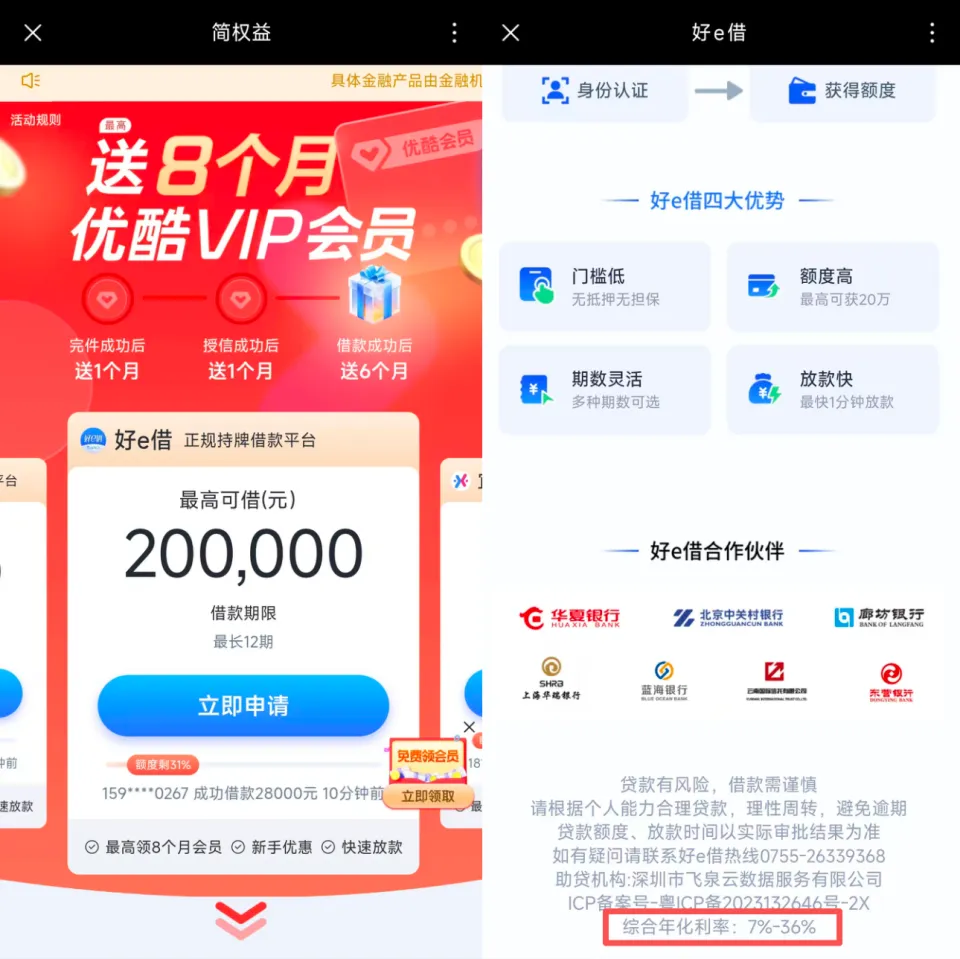

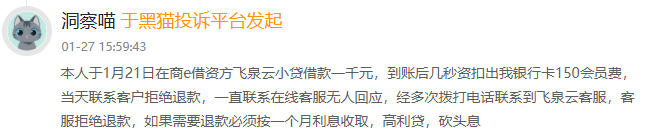

据开甲财经报道,移卡通过优酷视频APP上导流的“好e借”开展业务。

优酷视频APP-我的-借钱(简权益)正在做活动,最高送8个月优酷VIP会员(完件成功后送1个月,授信成功后送1个月,借款成功后送6个月)。优酷借钱合作引流的“好e借”页面显示,综合年化利率7%-36%,合作伙伴包括:华夏银行、中关村银行、廊坊银行、华瑞银行、蓝海银行、云南信托、东莞银行。

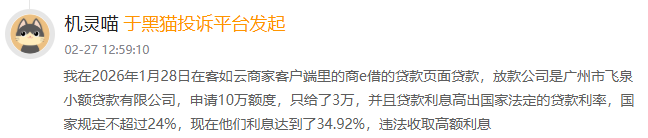

据黑猫投诉等网站显示,2025年10月的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》文件发布之后,移卡关联的贷款业务依然被频频投诉收取会员费和36%利率的高额利息。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论