迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

提到资产负债率较高的行业,发哥第一个想到的就是房地产,不过明天有一家做轴承的企业即将上会,因为极高的资产负债率而受到关注。

格隆汇获悉,深交所定于2026年5月19日召开2026年第25次上市审核委员会审议会议,将审议洛阳轴承集团股份有限公司(简称“洛阳轴承”)的创业板IPO首发事项,由中信建投证券担任保荐人。

01

总部位于河南洛阳,专注于轴承及相关零部件领域

洛阳轴承成立于2004年12月,2024年1月改制为股份公司,总部位于洛阳市涧西区。

实际上,公司的历史还可以往前追溯,其前身为创建于1954年的洛阳轴承厂,是中国“一五”期间156项重点工程之一。

本次发行前,洛阳轴承的控股股东国宏集团与四个员工持股平台洛阳群策、洛阳同心、洛阳同德、洛阳群力通过一致行动,国宏集团合计控制表决权比例为48.003%,国宏集团的实控人是洛阳市国资委。

此外,公司其他单体持股5%以上的股东还包括郑煤机产投、济源民安、五洲新春、洛阳群策。

洛阳轴承主营轴承及相关零部件的研发、生产和销售,是中国轴承行业规模最大的综合性轴承制造企业之一。

公司的产品以专用轴承为主,产品系列超过3万余种,产品尺寸范围从内径6mm到外径15m,广泛应用于重大装备、高端装备、新能源汽车等战略性新兴产业领域。

重大装备、高端装备、新能源汽车等专用轴承产品是国家战略性新兴产业关键基础零部件;公司承担了C919、C929国产客机发动机主轴轴承与传动系统附件轴承的研制配套任务。

公司部分专用轴承举例,来源:招股书

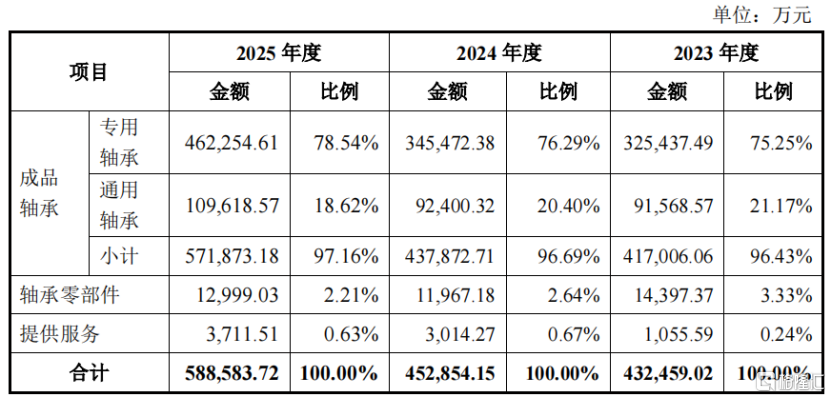

洛阳轴承的主要产品为成品轴承,2023年、2024年及2025年(报告期),成品轴承销售收入金额分别为41.7亿元、43.79亿元、57.19亿元,占主营业务收入的比例分别为96.43%、96.69%和97.16%,其中专用轴承占比相对较高。

主营业务收入按产品或服务大类划分,来源:招股书

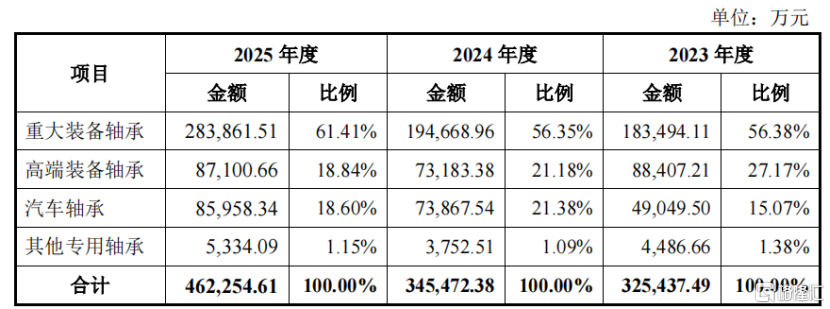

其中,公司专用轴承收入主要集中于重大装备轴承、高端装备轴承、汽车轴承等产品。

专用轴承主要产品类别收入,来源:招股书

02

毛利率低于同行,资产负债率约80%

近几年,受下游市场需求释放的影响,洛阳轴承的收入也有所增长。

2023年、2024年及2025年(报告期),公司营业收入分别为44.41亿元、46.75亿元、60.34亿元,归母净利润分别为2.31亿元、2.51亿元、5.29亿元。

关键财务数据,来源:招股书

据招股书,2026年1季度,洛阳轴承的营业收入为13.25亿元,同比增长6.14%;扣非后的归母净利润为1.08亿元,较上年同期增长6.04%。

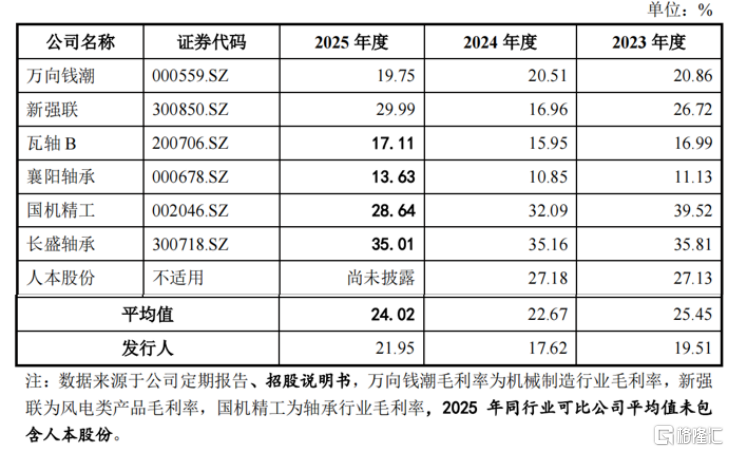

报告期内,洛阳轴承的综合毛利率分别为19.58%、17.84%和21.99%。

同行对比来看,公司毛利率的波动趋势与行业大体保持一致。

不过,洛阳轴承的毛利率低于行业平均值,主要是由于各公司之间的产品结构存在差异,洛阳轴承的汽车轴承、通用轴承业务毛利率相对较低,拉低了公司的整体毛利率。

同行业毛利率水平对比,来源:招股书

洛阳轴承生产所需的物料主要包括钢材、套圈、保持架以及有色金属等。公司重要供应商包括无锡宝露重工、济源钢铁、中信泰富特钢集团、抚顺特钢、河钢集团等等。

近几年,公司关联采购的问题受到市场的广泛关注。报告期内,洛阳轴承向关联方济源钢铁采购轴承钢等原材料,关联采购金额累计超过了20亿元。

这也是监管层重点关注的问题,如果公司未能严格履行关联交易决策程序、关联交易内部控制失效或关联交易定价不公允,则可能存在关联方利用关联采购损害公司或中小股东利益的风险。

另外,洛阳轴承的存货规模也比较大。各报告期末,公司存货账面价值分别为15.12亿元、15.95亿元和21.17亿元,占流动资产的比例分别是25.71%、27.63%和26.67%。

洛阳轴承的客户涉及风力发电、轨道交通、航空航天及军工、新能源汽车等下游领域,以直销模式为主,经销为辅。

主要客户覆盖国铁集团、中国中车集团、中国船舶、比亚迪、运达股份、远景能源、东方电气、上海电气、三一集团、金风科技等主机企业。

不过,公司也面临应收账款的压力。各报告期末,公司账上应收账款账面余额分别是21.01亿元、24.73亿元和27.24亿元,占当年营业收入的比例分别为47.30%、52.89%和45.15%,整体占比不低。

万一未来宏观经济、行业形势或者客户自身的经营出了大问题,也不排除有些应收账款无法全额收回来,这就会对公司的生产经营和现金流造成不利影响。

最值得关注的是,由于洛阳轴承业务尚处于快速发展期,经营发展及固定资产投资等所需的资金需求较高,且主要依赖债务融资,导致债务规模较高。

报告期各期末,公司资产负债率分别为82.19%、79.43%和79.57%,流动比率分别为0.99倍、1.01倍和1.07倍,偿债能力低于同行业可比公司平均水平。

未来随着公司业务规模持续增长,营运资金及产能扩充均存在一定资金需求,如公司不能有效进行资金管理,则会面临一定资金压力和偿债风险。

03

洛阳轴承在国内轴承行业的收入排名第4

轴承产业链上游为钢材、有色金属、非金属材料等原材料,产业链中游为轴承制造,轴承成品主要包括专用轴承、通用轴承;我国轴承产业链下游应用领域包括重大装备、高端装备、汽车等。

洛阳轴承就位于产业链的中游。

世界轴承工业兴起于十九世纪末到二十世纪初期,工业革命带来的机器繁荣推动了轴承的使用和发展。

全球轴承行业经过多年产业竞争后,目前世界八大轴承企业瑞典斯凯孚、德国舍弗勒集团、美国铁姆肯、日本的恩斯克、恩梯恩、捷太格特、美蓓亚及不二越仍占据全球60%以上市场。

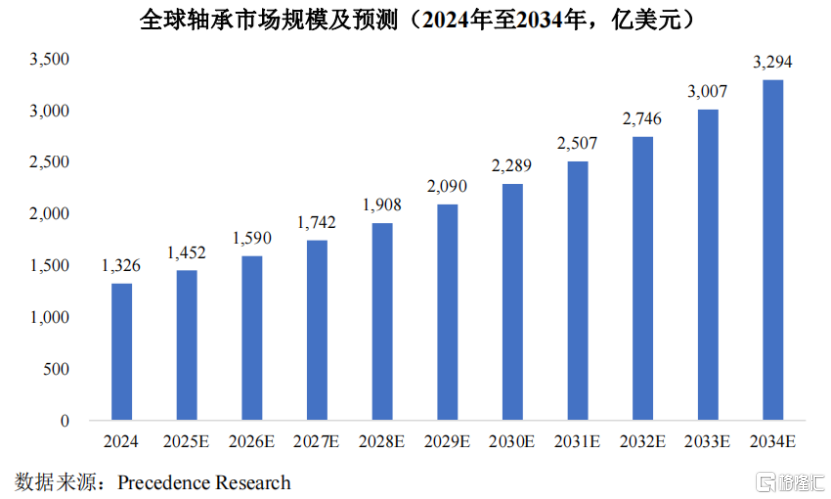

2024年,全球轴承行业市场规模达到1326亿美元,预计到2034年将超过3294亿美元,2025年至2034年年复合增长率为9.53%。

全球轴承市场规模及预测,来源:招股书

2024年亚太地区轴承市场规模超500亿美元。2025年至2034年,亚太地区轴承市场规模将由595亿美元增长至1367亿美元,年均复合增长率达9.66%。

根据中国轴承工业协会的数据,中国轴承市场规模由2014年的255.2亿美元增长至2023年的281.9亿美元。

亚太地区轴承市场规模及预测,来源:招股书

根据中国轴承工业协会数据,2023年和2024年,洛阳轴承在国内轴承行业的收入排名均为第4名。

公司产品以专用轴承为主,其中重大装备轴承、高端装备轴承及新能源汽车轴承占比相对较高。

2024年度,公司重大装备轴承中风电主轴轴承、风电偏变轴承、风电齿轮箱轴承分别位居行业第一、行业第二及行业前三;高端装备轴承中航空航天轴承、轨道交通轴承排名行业前三;汽车轴承中新能源汽车轮毂轴承排名行业前三。

行业内其他参与者包括人本股份、万向钱潮、天马精工、瓦轴集团等。

中国轴承行业收入前五名,来源:招股书

总体而言,过去几年,受益于轨道交通、风电、新能源汽车等下游行业的需求提升,洛阳轴承的收入有所增长;不过,公司账上应收账款比较高,资产负债率高企,财务质量有待提高。

未来,公司能否在持续绑定下游客户,实现业绩稳健增长,改善财务状况,格隆汇将保持关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论