迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

来源 | 财通社

撰文 | 何剑岭

中企出海,需要的是大量资金支持,对于“欧洲风电单桩之王”大金重工(002487,SZ)来说更是如此。

继2010年在A股上市融资16年之后,大金重工踏出了港股融资的第一步。当年的纺织工人如今即将成为A+H公司的大老板。

5月18日,港交所官网显示,大金重工股份有限公司已通过聆讯,即将上市。

大金重工于2025年9月首次向港交所递表,6个月后即2026年3月招股书失效。2026年4月8日,公司二次递表,并且顺利通过聆讯。大金重工的港股融资窗口即将开启。

截至5月21日收盘,大金重工A股收报75.80元/股,跌幅1.60%,总市值483.4亿元。

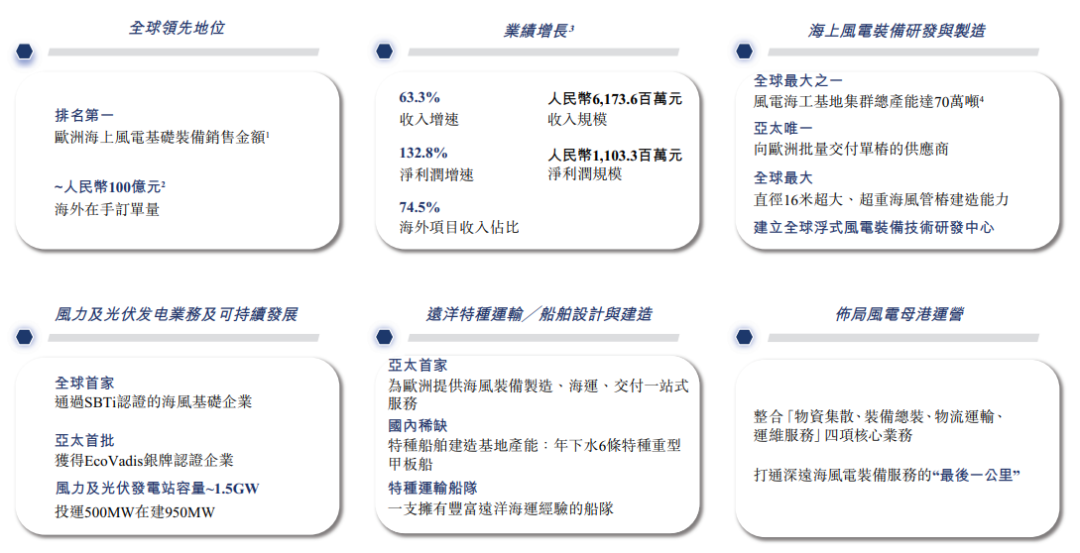

欧洲市场排名第一

大金重工是一家有着近二十年行业经验的海上风电核心装备供应商,为全球大型海上风电开发商提供风电基础装备“建造+运输+交付”一站式解决方案。

根据弗若斯特沙利文资料,以2025年上半年单桩销售金额计,大金重工是欧洲市场排名第一的海上风电基础装备供应商,市场份额从2024年的18.5%增长至2025年上半年的29.1%。

大金重工于2010年在深圳证券交易所上市时,还是中国A股首家风电塔桩上市公司。

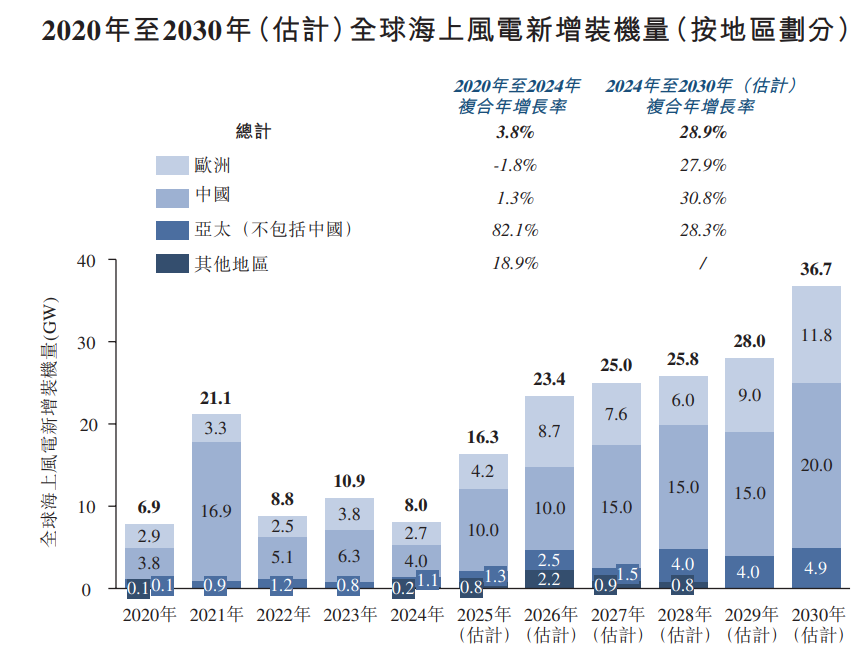

从新增装机量来看,全球风电在过去几年保持稳健增长。新增装机量从2020年

到2024年复合年增长率为5.3%。预计2024年至2030年的复合年增长率将提升至9.0%。

从地区来看,中国与欧洲已成为推动全球海上风电发展的核心力量。截至2024年底,全球海上风电累计装机量中,中国贡献约一半的装机规模,而欧洲则以英国、德国、荷兰和丹麦为代表,中欧合计占全球装机量约94.5%。

海上风电装备研发与制造是主业

这样的行业发展趋势给大金重工的海外业务拓展留下了充足的想象空间。

早在大金重工A股上市时,公司就提出了“两海”战略(即海外风电市场和海上风电市场)。

初期,大金重工主营业务是海上风电装备研发与制造。之后为了满足客户一站式、多样化需求,公司的产品和服务逐步延伸到远洋特种运输、船舶设计与建造、风电母港运营等领域,并积极布局了风力及光伏发电业务。公司正努力从产品供应商向系统服务商转型。

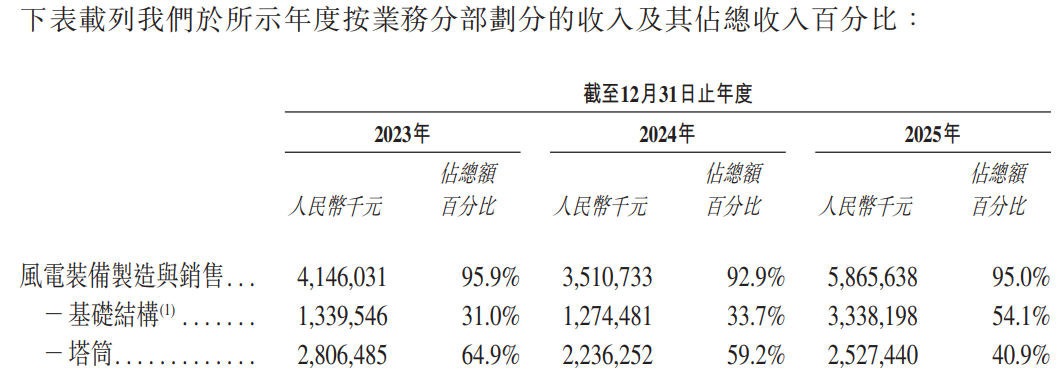

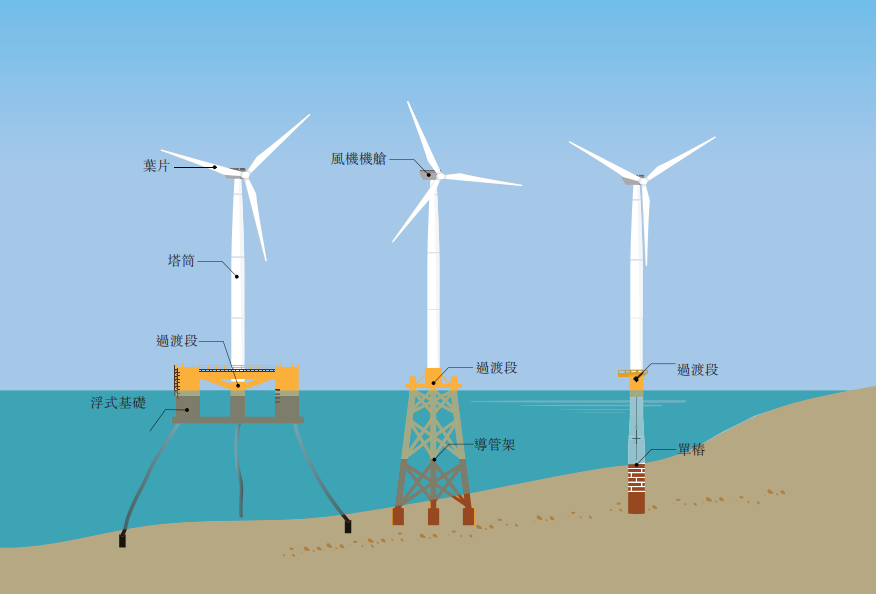

在主业海上风电装备研发与制造方面,公司主要生产海上风电单桩基础、过渡段、导管架、浮式基础以及塔筒等风电海工装备产品。

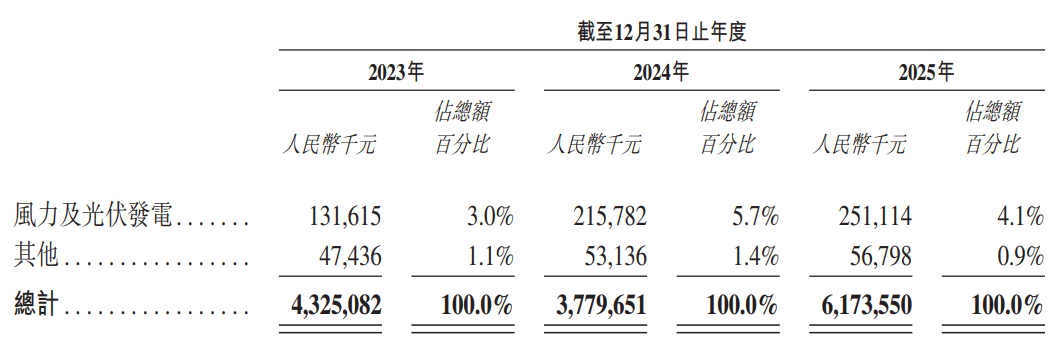

这一块占据公司收入的绝大部分,2023年到2025年总收入占比均超过90%,毛利率约29%。另一块是风力及光伏发电,总收入占比为个位数,毛利率接近70%。

目前公司有三大生产基地:位于山东蓬莱的海工基地是亚洲单体产能最大的风电海工基地兼风电母港;河北唐山曹妃甸深远海海工基地是全球首个启动建设的深远海装备超级工厂;辽宁盘锦海工基地专注于建造油气及海工应用的大型特种运输船舶。

虽然招股书中对公司的业务介绍得很热闹,但目前大金重工努力推进的另几项产品和服务业务还处于初期阶段,尚未产生收入。

远洋特种运输方面,主要是以出口风电海工装备DAP(目的地交货)模式,提供从产品制造到产品运输至目的港并完成产品验收交付的一站式解决方案。

船舶设计与建造方面,公司已建造了一艘自主设计的超大型重型甲板船,另有四艘船正在建造中。首批自主研发的海工特种重型运输船已于2026年2月投入商业化运营。

风电母港运营还处在布局之中。

出海业务大爆发

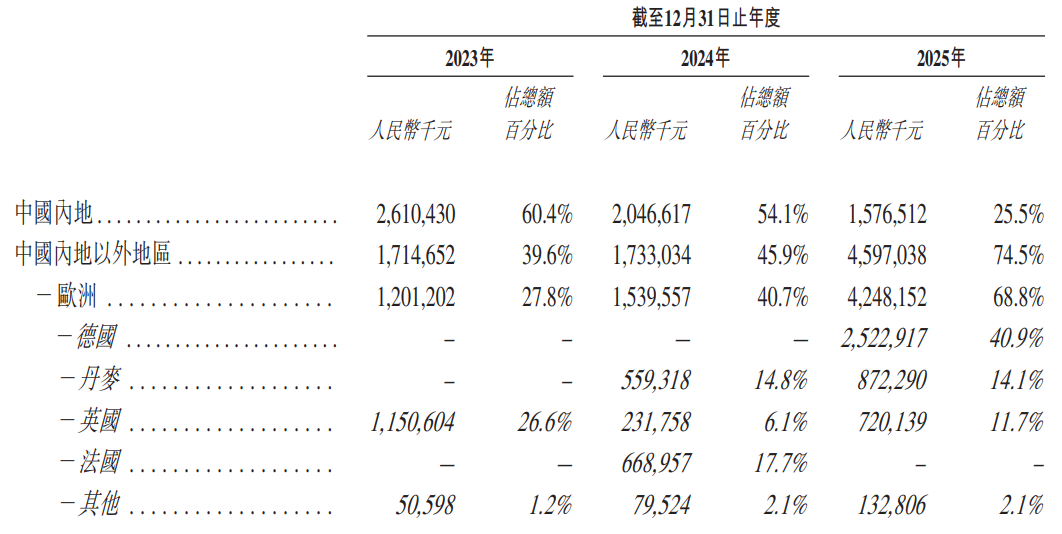

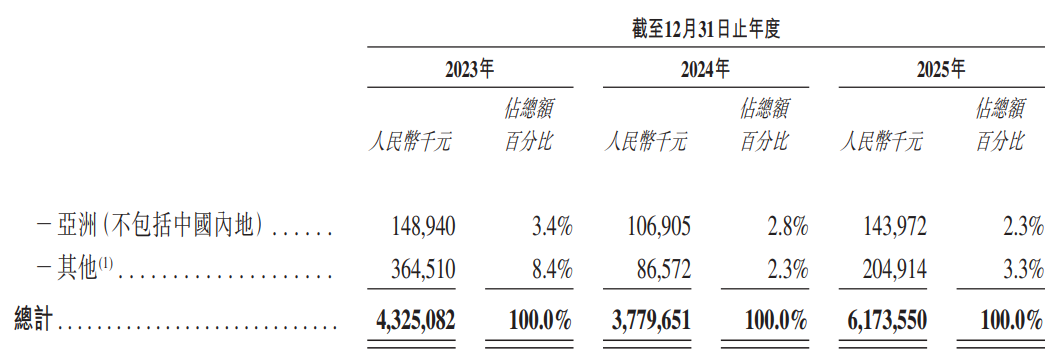

从全球各地区的销售金额来看,欧洲四国(德国、丹麦、英国、法国)是大金重工的核心市场。

欧洲地区的销售额占比,从2023年的27.8%快速提升到2025年的68.8%,其中德国销售额在2025年极为亮眼。

相比之下,中国内地的销售额占比逐年下滑,从2023年的60.4%降到2025年的25.5%。

另外从海外业务占比来看,也从2023年的39.6%暴增至2025年的74.5%,海外地区的在手订单金额在2025年也达到了98.8亿元,证明大金重工的“两海”战略走得非常顺利和成功。

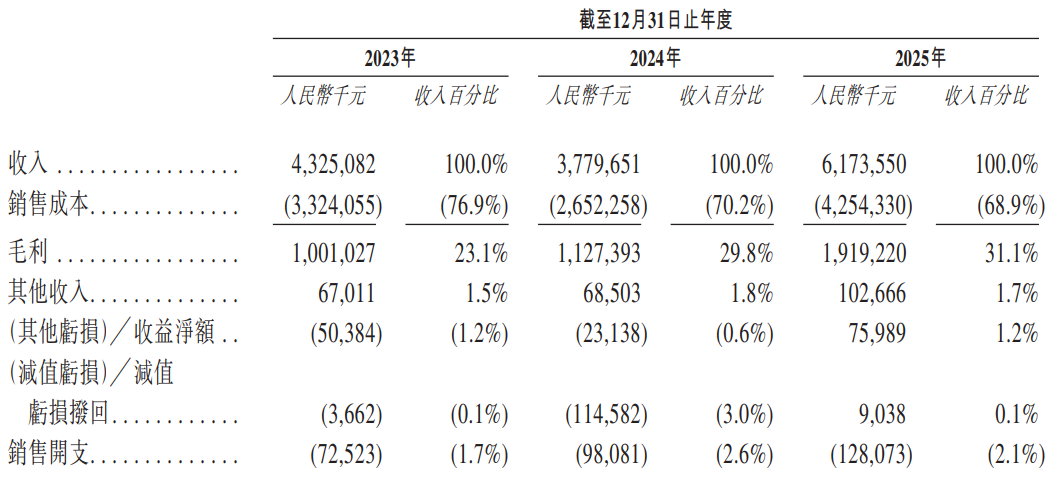

海外业务的爆发式增长,也让大金重工的业绩表现亮眼。

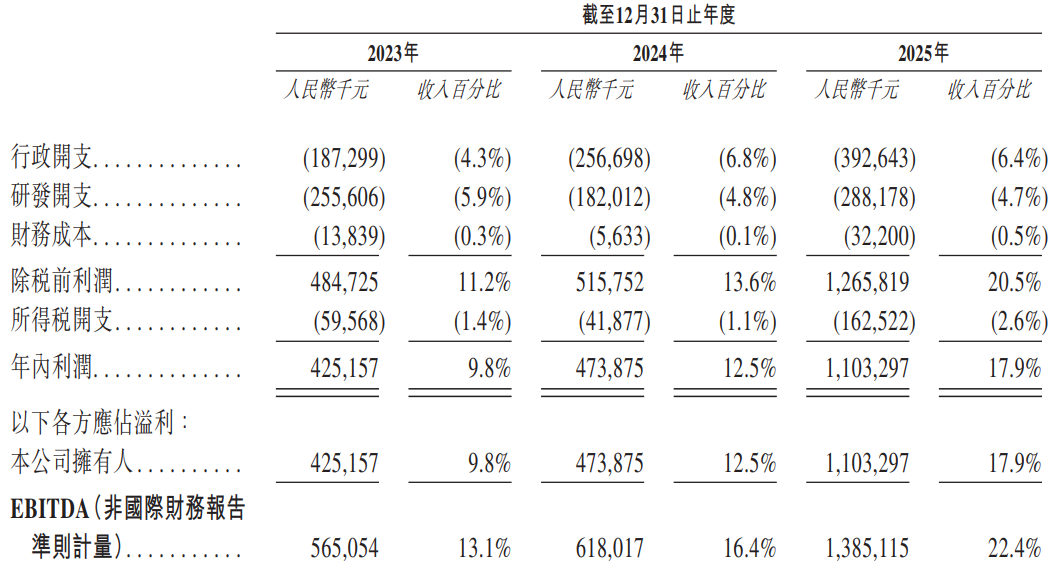

从营业收入来看,大金重工从2023年的43.25亿元增至2025年的61.74亿元,2025年同比增长63.3%。

毛利润方面,从2023年的10.01亿元增至2025年的19.19亿元,2025年同比增长70.3%。

净利润方面,则是从2023年的4.25亿元增至2025年的11.03亿元,2025年同比增长高达132.8%。

公司表示,2025年业绩大增的原因主要有四点:一是海外收入爆发,占比超过七成,欧洲高毛利订单集中交付;二是产品结构优化,高毛利单桩销量大幅提升,整体毛利率升至31.1%;三是规模效应显现,成本控制改善;四是DAP(目的地交货)模式拉高附加值。

不过,大金重工也存在出海重型加工企业共同的弊端:经营高度依赖大客户(前五大客户收入占比79.2%);核心欧洲市场存在地缘政治变化的干扰;大型订单交付周期长,现金周转较慢。

纺织工人逆袭为上市公司老板

大金重工此次通过港交所聆讯,其核心人物、创始人、董事会主席金鑫终于又完成了一个心愿。

金鑫1967年生于辽宁营口,现年59岁,目前直接和间接持股超40%。

20岁时,他进入辽宁营口纺织厂当工人,干了五年后跳槽到阜新盼盼门销售公司当总经理。当总经理期间,他于1994年6月通过函授获得中国辽宁行政学院经济管理专业的大专文凭。

进入21世纪,金鑫开始创业。2001年他和盼盼集团合作开了家钢结构公司,2002年自己出钱把公司80%股权买下来,正式当上老板,2003年创立大金重工。

2007年,国家发改委发布了《可再生能源中长期发展规划》,中国风电装机潮的兴起,金鑫敏锐地洞察到风电产业的前途,把旗下钢结构业务转向风电塔筒制造。2010年大金重工A股上市,成为辽宁省阜新市第一家上市公司。

根据2023年媒体统计数据,金鑫以121.6亿元财富排名全国第314位,是辽宁阜新本土唯一上榜的企业家,被称作“阜新首富”。

从老工业基地的普通纺织工人,到坐拥被称作“欧洲风电之王”的A+H上市公司的老板,金鑫证明,学历高低并不重要,把握住时代的风口才是关键。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论