迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

7月流火,但车圈却是寒意阵阵。

上游涨价,销量下滑,双重打击下,行业遭遇一场阶段性的压力测试。赛力斯、广汽集团、北汽蓝谷、江淮汽车相继发布2026年半年度业绩预亏公告,四家车企合计预亏80.7亿至90.8亿元。

经历前些年高速增长后,中国汽车市场已经进入存量竞争阶段。在“淘汰赛”的下半场,比短期利润更重要的是长期竞争力。

放眼未来,新能源转型的历史浪潮不会扭转,鸿蒙智行将始终是这场时代转型中的压舱石。

01

K型分化中的韧性

沧海横流,方显英雄本色。

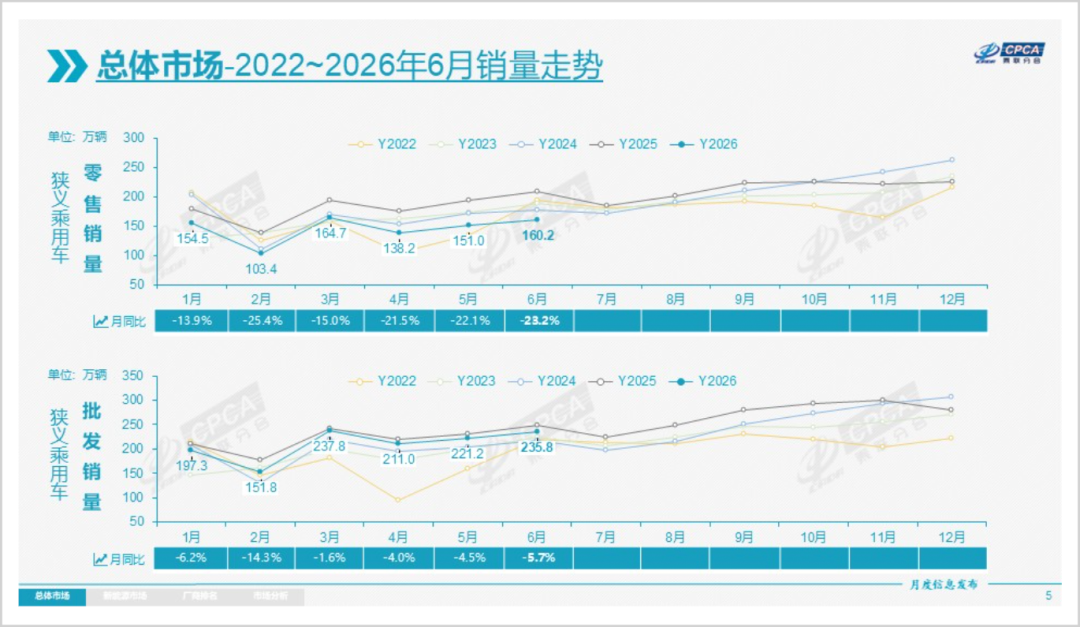

补贴退坡,消费大环境变化之下,整个汽车行业承受巨大压力。今年6月,全国乘用车市场零售160.2万辆,同比下降23.2%;1-6月累计零售870.1万辆,同比下降20.2%。

作为销量担当的新能源汽车也难逃行业回调,6月新能源乘用车零售量100.7万辆,同比下降9.4%;上半年同比下降了14%。

蔚来创始人李斌更是发出行业预警:“今年是我进入汽车行业以来最难的一年。要做好整个行业跌15%到20%的心理准备。”

可以看出,国内汽车市场在价格内卷,需求收缩、结构分化中,进入深度调整的K型分化期。

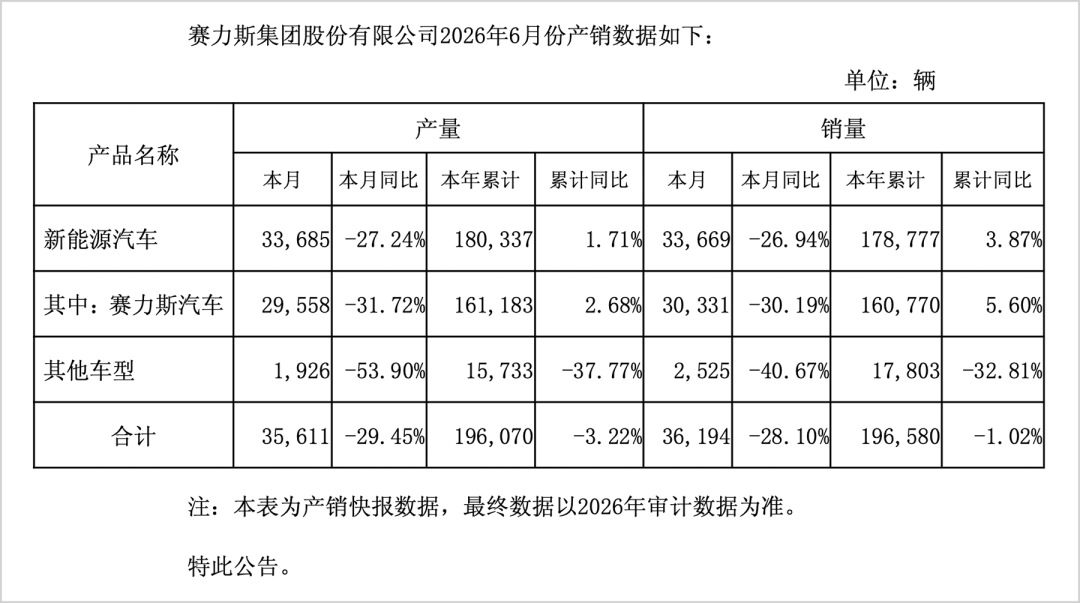

然而,在此背景下,鸿蒙智行逆势上行,6月交付50624辆,环比增长9.7%,并创下今年以来月交付量新高;上半年累计交付超24万辆,同比增长18.6%,较新能源乘用车大盘高出32.6个百分点,展现出较强的增长韧性和成长曲线。

依托多车型、多价位段的协同放量,问界、智界、享界、尊界、尚界“五界”布局优势凸显。

短短46个月,问界系列累计交付突破100万辆,成交均价突破30万元,问界M6上市54天交付就突破3万台,问界M9则蝉联中国市场50万以上车型销冠。

尚界Z7系列作为“第五界”新面孔表现亮眼,单月交付破万,精准卡位25万级轿跑市场,并成为鸿蒙智行继问界之后的第二大销量支柱;智界6月交付5541辆,同比暴增125%。

这意味着,在行业整体承压的背景下,鸿蒙智行凭借智能化技术壁垒、产品体系以及品牌心智,仍旧保持了“量升价稳”的韧性。

不仅继续夯实鸿蒙智行赛道领航者的地位,更凸显出其差异化竞争优势。

02

赋能致远

“帮助车企造好车,卖好车。”这是鸿蒙智行坚持的战略定位。

理解鸿蒙智行的赋能价值,赛力斯是最具说服力的样本。

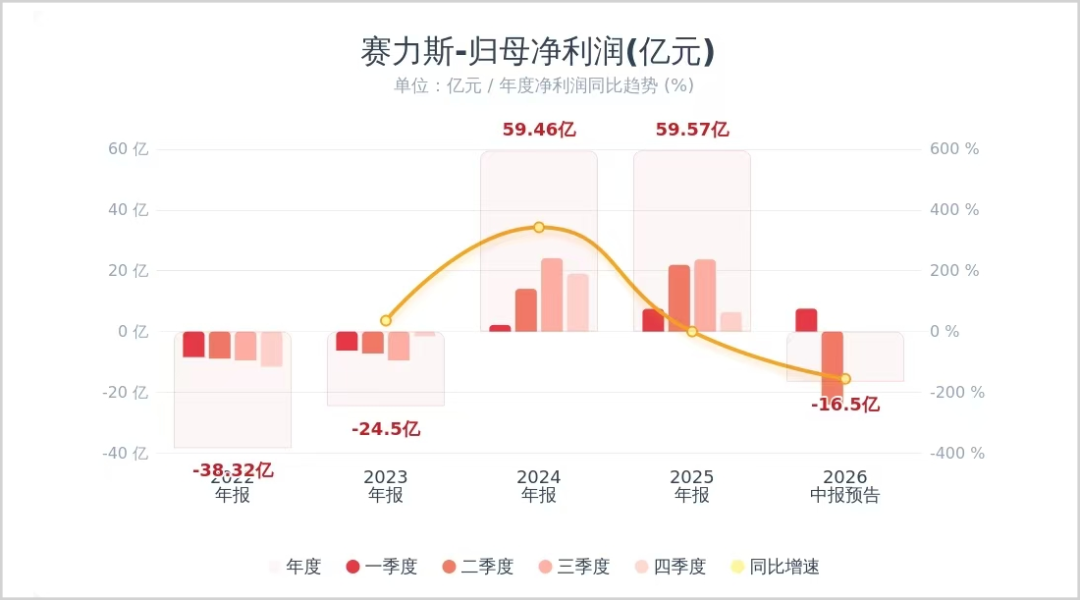

赛力斯原名小康股份,在汽车转型大浪潮中曾一度沉寂。2022年,赛力斯归母净利润亏损38.32亿元,深陷泥潭;2023年亏损收窄至24.5亿元。

与华为深度合作之后,2024年实现归母净利润高达59.46亿元,首次完成年度扭亏为盈;2025年全年更是上升到59.57亿元。

仅两年时间,赛力斯实现了从巨额亏损到盈利的涅槃重生,凭借问界品牌直接跻身国内新能源车企第一梯队。

更关键的是品牌价值和智能化技术的跃迁。

在鸿蒙智行加持下,问界品牌从传统自主阵营跃升至豪华智能阵营,成交均价突破30万元,这在赛力斯与华为合作前几乎不可想象。要知道,汽车作为大件消费品,品牌调性至关重要,欧美百年汽车品牌的发展史均说明了这一点,这种无形资产的长期增值远高于短期利润波动。

当前,赛力斯已率先形成产品力、品牌力和智能力,汽车智能化加速迭代时期,这一市场窗口本身就是稀缺资产,比节省采购成本更有价值。

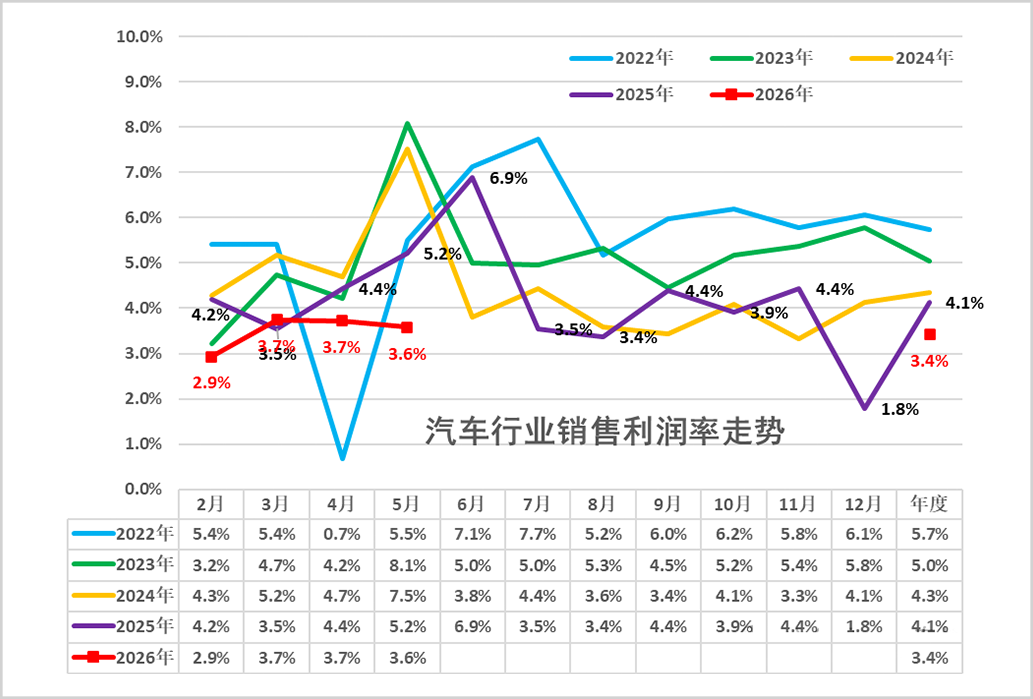

2026年1-5月,国内汽车行业整体利润率仅3.4%,创下5年来的新低,赛力斯同期盈利表现显著优于行业平均水平。

一个值得关注的数据是:赛力斯一季度研发投入17.94亿元,同比增加7.43亿元,研发加码正是当期利润承压的核心原因之一。

对比之下,行业研发投入正在分化收缩,上汽一季度研发投入同比微增3.65%,蔚来研发费用从去年同期的31.81亿元骤降至18.85亿元,降幅超四成。

而华为车BU 2024年单年研发投入已突破100亿元,2026年仅乾崑智驾领域计划研发投入就超180亿元,累计已超500亿元(截至2025年底)。

在行业普遍微增或收缩研发的背景下,鸿蒙智行体系仍在加码投入,这正是决胜未来的底气所在。

新能源汽车是一场马拉松赛跑,合作价值需要跨周期衡量。单一季度或半年报只能反映阶段性经营结果。

而品牌跃迁、技术赋能、组织升级和高端价值突破,需要放到更长的时间维度中观察。

03

决胜下半场

不得不提的是,汽车行业业绩承压和上游原材料价格波动紧密相关。

电池级碳酸锂从2025年同期约8万元/吨上涨至16万元/吨以上,涨幅超100%;车规级存储芯片阶段性涨幅最高达180%,仅DDR5一类一季度涨幅近300%。

赛力斯董事长张兴海在重庆汽车论坛上坦言,问界品牌单车平均增加1.5万至2万元成本。成本飙升叠加终端需求收缩、行业价格战加剧,三重压力同时挤压,全行业几乎无一幸免。

若按问界上半年累计交付约16万辆计算,其成本增量就在24亿至32亿元之间。然而,问界却并未选择涨价,没有将成本压力转嫁给消费者,成本涨幅全部由企业自行消化。

除了上游成本飙升之外,对技术无形资产一次性计提也是导致预亏的一大原因。需要指出的是,产品新老交替是新能源汽车时代的常态,这类减值属于汽车行业车型换代期的常规财务操作,不消耗经营现金流,也不会持续重复出现。

而且,这笔资产减值恰恰反映了赛力斯正处于一个“新旧交替”的关键节点。

关注短期利润波动,不如看重企业产品创造力和品牌价值。而锂矿、芯片本身属于周期波动剧烈的行业,随着上游扩产,供应紧张状况缓解,价格有望回到合理区间,而汽车行业在淘汰赛中优胜劣汰,鸿蒙智行更有望“剩者为王”。

放眼未来,汽车电动化、智能化的趋势不改。鸿蒙智行在汽车百年未有之变革期,重塑了产品设计、技术研发、整车制造、质量管理、品牌营销、渠道销售和用户服务,早已超出单一供应商采购范畴,更推动了中国汽车整体的产业升级。

面对新能源汽车竞赛的下半场,鸿蒙智行拥有了决胜未来乃至引领未来的底气。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论