迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

外面烽火正盛,国内却进行着一场属于中国半导体产业的“成人礼”。

2026年3月的最后一周,上海新国际博览中心,1500家展商、18万专业观众、5000多个展位—SEMICON China 2026的数据刷新了历史记录。

今天,存储芯片和半导体设备板块领涨,半导体设备ETF易方达(159558)涨2.31%。

相比数字,更值得关注的,是国内半导体行业底层逻辑的变化。

01

一场“成人礼”

本次SEMICON China 2026,发布了多款最新的国产半导体设备。

如北方华创,发布了三款新品:

全新一代12英寸NMC612H电感耦合等离子体(ICP)刻蚀设备、12英寸Qomola HPD30混合键合设备、高深宽比TSV电镀设备Ausip T830。

其中,ICP刻蚀设备将小尺寸刻蚀的深宽比提升到“数百比一”,均匀性带入“埃米级”,可满足更先进节点的芯片制造要求;混合键合设备成为国内率先完成D2W混合键合设备客户端工艺验证的厂商,意味着北方华创进入到3D集成混合键合装备领域。

中微公司也有四款新产品同时亮相:

新一代电感耦合ICP等离子体刻蚀设备Primo Angnova、高选择性刻蚀机Primo Domingo、智能射频匹配器、蓝绿光Micro LED量产MOCVD设备。

其中,Primo Domingo填补了国内在下一代3D半导体器件制造中关键刻蚀工艺的自主化空白;Primo Angnova则为5纳米及以下逻辑芯片提供了自主可控的ICP刻蚀工艺解决方案。

拓荆科技则发布了低介电薄膜设备、PEALD原子层沉积设备等新品。

值得关注的是其全球首创的Volans 300键合空洞修复设备,可解决键合界面空洞修复难题,提高3D IC产品良率。

华海清科携CMP设备Universal-S300、晶圆边缘修整机、大束流离子注入机等全系列产品亮相。

盛美上海推出全新产品组合架构“盛美芯盘”,将产品划分为八大系列。

新凯来虽然今年缺席,但其旗下子公司万里眼首发了110G高端信号与频谱分析仪,在频率、底噪及实时分析带宽方面达到全球领先水平。

这批新品的密集发布,释放了一个清晰信号:国产半导体设备已经不只是“能用”,而是开始向“好用”和“高端”冲刺。

另外一些数据,也显示某种大变局。

例如国内厂商占比约80%,海外厂商的展示力度、展位规模较往届明显收缩,美系厂商数量逐年下降,日韩企业的展出规模也有所缩减。

预示着,中国半导体产业的格局,正在从“海外主导”加速向“内外均衡、本土崛起”转变。

展会的核心论坛、新品发布、技术交流开始以国内企业为主导,本土企业开始主动定义国内先进制程、先进封装等方向的技术路线。

02

更深层的意义

将SEMICON China 2026上密集发布的新品与产业宏观数据放在一起看,就不再是孤立的事件,而是中国半导体产业从“单点突破”向“全产业链崛起”转变的缩影。

SEMI的几组关键数据,为这一判断提供了坚实的宏观注脚。

首先是晶圆产能的增长。

数据显示,2020年至2030年间,中国晶圆产能将从490万片增至1410万片,十年间翻近三倍,全球市场份额从20%跃升至32%。

这意味着中国不仅是全球最大的半导体消费市场,更正在成为最重要的产能中心,庞大的产能基数,为国产设备、材料、零部件提供了丰富的验证和应用场景。

其次是新建晶圆厂的全球占比。

到2028年,全球将新建108座晶圆厂,其中亚洲占84座,而中国独占47座,超过亚洲新增产能的一半,接近全球新增产能的45%。

密集的产能扩张,意味着未来三年将是国产设备批量进入产线的关键窗口期,每一座新厂的建设,都可能是国产替代落地的机会。

第三是成熟制程的产能布局。

在22nm至40nm这一全球需求量最大的主流制程节点,中国产能占比将从2024年的25%提升至2028年的42%。

成熟制程是国产化率提升最快的领域,也是去胶、清洗、刻蚀等国产设备实现批量应用的主战场。

SEMICON展会的火爆,展商数量和观众规模的“多”,本质上正是这些产业基本面变化的集中体现。

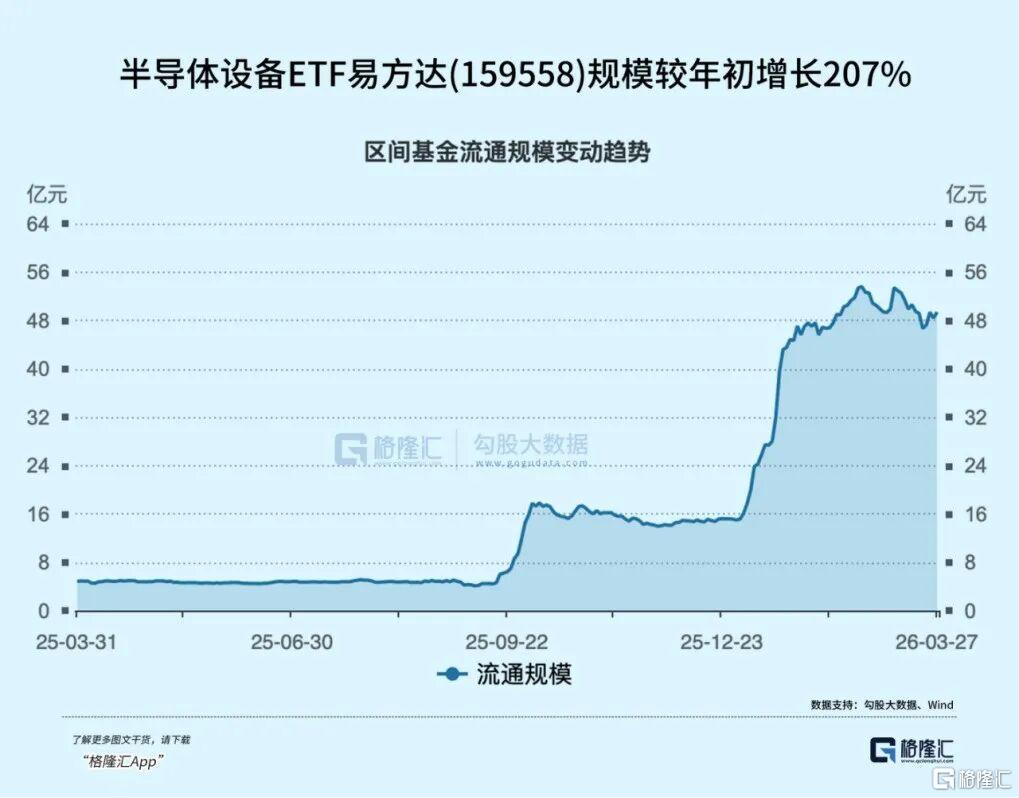

二级市场方面,半导体设备ETF易方达(159558)近60日获得36.98亿元资金净流入,规模由年初的16.07亿元,大幅增长至最新49.35亿元,增长207%。

半导体设备ETF易方达(159558)近一年涨幅63.7%,位居市场同类指数第一。

半导体设备ETF易方达跟踪中证半导体材料设备主题指数,聚焦半导体产业链上游,半导体设备占比62.6%、半导体材料占比23.8%,覆盖光刻机、蚀刻机、薄膜沉积设备及硅片、光刻胶等关键环节龙头企业,成份股包括中微公司、北方华创、长川科技、拓荆科技、华海清科、沪硅产业、中科飞测、南大光电、芯源微、江丰电子等细分龙头企业。

半导体设备ETF易方达联接基金(A/C:021893/021894)为场外布局半导体的投资者提供了便捷工具。

03

三大驱动力

目前来看,整个国产半导体行业,有三大驱动力:

第一,国产替代。

SEMICON上呈现的图景很清晰:海外厂商占比持续下降,国内厂商主导性增加。

这种变化不是短期现象,而是产业格局的根本性转变。

替代空间方面,最新的统计数据(或口径有别):

中国半导体设备整体国产化率约35%,去胶设备达80%-90%,刻蚀与薄膜沉积约40%,光刻与量测设备仍低于5%;

成熟制程芯片国产化率接近45%,正迈向55%的年度目标;

光刻胶领域,g/i线国产化率20%-25%,KrF约3%,ArF不足1%,高端市场仍被日美垄断。

第二,传统下游需求(短期看,以涨价存储为例)。

全球层面,存储芯片价格持续上涨,TrendForce大幅上修DRAM和NAND Flash合约价涨幅,成熟制程晶圆代工厂联电、世界先进、台积电最快4月起调升报价,幅度最高达一成。

国内代工厂的产能利用率持续处在高位,其中,中芯国际4Q25为95.7%,华虹半导体高达103.8%,正刺激代工厂扩产。

其中,中芯国际2025年资本开支81亿美元,高于年初预期,预计2026年资本开支与2025年相当。

第三,AI带来增量空间(更长期的需求)。

世界半导体贸易统计组织(WSTS)预测,2026年全球半导体市场规模将同比增长26.3%,达到9750亿美元。德勤则进一步估算,2026年生成式AI相关芯片营收将接近5000亿美元,占全球芯片销售额的一半左右。

这说明,AI不是半导体行业的“一个增长点”,而是贡献了行业增量的一半以上。

更长期看,AI算力重心正从“训练”转向“推理”。

国内日均Token调用量已突破140万亿,推理算力占比将超70%,这意味着AI对半导体的需求将从少数巨头购买高端GPU,扩散至全行业采购各类芯片—专用推理芯片、边缘AI、AI手机、AI PC正在成为新的增长极。

可以看出,AI并不是半导体行业的一个细分赛道,而是驱动整个行业进入结构性景气周期的全局引擎。

04

结语

站在2026年3月末回望,SEMICON China 2026是中国半导体产业的一次集体亮相。

1500家展商、80%国内厂商占比、埃米级刻蚀设备、5纳米刻蚀方案,宣告技术正在突破,产业正从“能用”向“高端”跨越。

SEMI数据勾勒出清晰的增长路径:到2028年,中国新建晶圆厂占全球新增产能近一半;2030年晶圆产能将达1410万片,十年翻三倍,全球份额升至32%;在22nm至40nm主流节点,中国产能占比将从2024年的25%提升至2028年的42%。

替代空间依然广阔:设备整体国产化率约35%,去胶、清洗已超70%,但光刻、量测仍不足5%;光刻胶领域,g/i线仅20%-25%,KrF约3%,ArF不足1%。即便不考虑行业增长,替代空间依然可观。

AI正将行业推入万亿美元时代,需求从少数巨头购买高端GPU,扩散至全行业采购各类芯片,从先进制程到成熟制程,从算力芯片到设备材料,全产业链都在被重新定价。

中国半导体产业,正在新旧增长点的共振下加速奔跑。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论