迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 陆雯燕

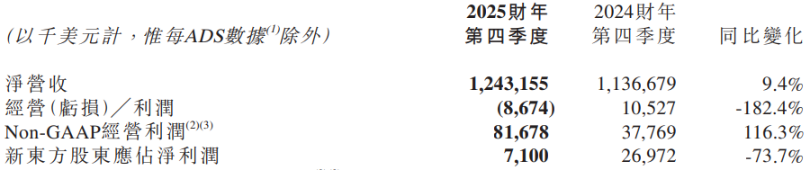

7月30日晚间,新东方-S(下称“新东方”,09901.HK)披露了2025财年年报和四季度报告。虽然本财年录得净营收、归母净利润双增,但第四财季表现不佳,录得经营亏损867.4万美元,归母净利润直降73.7%,拖累了全年盈利表现。

显然,这样的业绩表现并未令二级市场满意,新东方美股7月30日及31日连续收跌,港股7月31日亦收跌4.11%。截至8月1日发稿,新东方港股报34.7港元/股,跌幅0.86%。

证券之星注意到,与教育业务的强势增长形成鲜明反差的是,东方甄选(01797.HK)自营及直播电商业务尚未恢复元气。人气主播相继出走导致的盈利和带货能力双双下滑,无疑是东方甄选发展中难以忽视的负面信号。这家转型中的教培机构在“去头部化”过程中遭遇的阵痛显然还未终结。

业绩指引趋保守

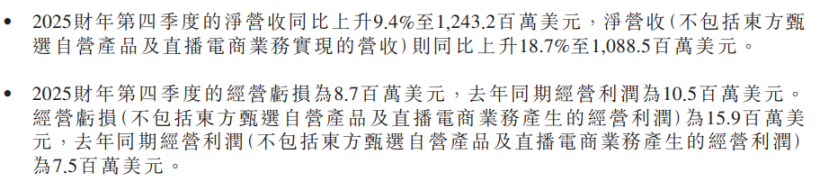

财报数据显示,新东方第四财季实现净营收12.43亿美元,同比增长9.4%,主要是由于教育新业务带动收入增加所致。

同期,新东方经营亏损867.4万美元,较去年同期的1052.7万美元下滑182.4%,同比盈转亏;录得归母净利润710万美元,同比下降73.7%。

证券之星注意到,盈利能力的大幅下滑主要来自成本的增长,第四财季的经营成本及开支为12.52亿美元,同比上升11.2%。其中计提的商誉减值为6029.9万美元,去年同期则为0。此外,经营成本及开支内的以股份为基础的薪酬开支总额同比增加11%至2863.6万美元。剔除上述因素,新东方Non-GAAP经营利润为8167.8万美元,同比上升116.3%。

2025财年业绩方面,新东方实现净营收49亿美元,同比增长13.6%;对应归母净利润3.72亿美元,同比增长20.1%。2025财年前三季度,新东方实现净营收36.57亿美元,同比增长15.1%;对应归母净利润为3.65亿美元,同比增长29%。由此可见,第四财季的表现拖累了全年利润的增长。

据了解,新东方目前涵盖教育服务、生活服务、文旅服务三大领域。在核心教育业务方面,新东方董事会执行主席俞敏洪表示,出国考试准备和出国咨询业务营收分别同比增长约14.6%和8.2%。针对成人及大学生的国内考试准备业务录得同比增长约17%。

整合以往季度财报可以看到,前三个季度新东方出国考试准备业务的同比增长率分别为18.8%、21.1%、7.1%;出国咨询业务的同比增速分别为20.7%、31%、21.4%。相较于Q3,Q4的出国咨询业务营收增速大幅放缓。

这反应出美国留学需求的短期降温。据了解,4月关税之后,美国签证审批虽已恢复,但日均审批量减少,审批难度有所增加,这使得新东方占比颇高的美国市场需求受到抑制。

另一方面,教育新业务在本季度保持强劲增长势头,营收同比增长32.5%。其中,非学科类辅导业务在近60个城市开展,本财季报名人次约91.8万;智能学习系统及设备亦在约60个城市中采用,本季度活跃付费用户约25.5万。

证券之星注意到,新东方2026财年一季度及全年营收指引相对保守。公司预计2026财年第一季度的净营收在14.64亿美元至15.07亿美元之间,同比上升2%到5%;预计2026财年全年净营收将在51.45亿美元至53.9亿美元之间,同比上升5%到10%。其增速显著低于当前业务的实际增长速度。

根据海豚投研披露的财报电话会纪要,指引相对保守的主要原因在于当前季度系与去年同期的高基数进行比较。此外,东方甄选的重组在2025财年第一季度尚未发生,以及今年春节的提前导致临时课程重新安排,推动了2025财年下半年的收入确认,但相应减少了2026财年第一季度的收入确认。

头部主播流失代价凸显

财报显示,不包括东方甄选自营产品及直播电商业务在内,新东方第四财季的净营收为10.89亿美元,同比上升18.7%;经营亏损约1590万美元,去年同期经营利润为750万美元。

由此粗略估算,东方甄选自营产品及直播电商业务第四财季的净营收约1.55亿元,经营利润约722万美元。

2024财年四季报,新东方强调第四财季净营收增加的主要原因是教育属性新业务以及东方甄选自营产品及直播电商业务带动收入增加。但今年关于净营收的增长仅提及了教育新业务的推动,且财报中对东方甄选及直播电商业务的披露也较为有限。

证券之星注意到,尽管对东方甄选相关业务着墨不多,但其内部正经历着严峻的人才流失危机。618大促收官当天,东方甄选头部主播顿顿宣布离职,未来将以“东方甄选荣誉产品推荐官”的身份继续合作。2022年,东方甄选集体转型直播带货,顿顿凭借英语绕口令、诗词即兴创作等特色迅速走红,与董宇辉同期成长为东方甄选核心主播。在外界看来,顿顿的个人发展诉求与公司限制冲突或是其离职的核心动因。

灰豚数据显示,离开东方甄选后,顿顿抖音账号近一个月涨粉3.3万,最新粉丝数216万。相比之下,近一个月东方甄选抖音号掉粉11.4万,截至目前粉丝数2825.9万。

证券之星注意到,这是继2024年董宇辉、敬文出走后,东方甄选一年内流失的第三位头部主播,这一系列事件印证着东方甄选“全力打造自主产品、弱化主播权重”的运营选择。然而,头部主播的离开不仅加剧了东方甄选的人才危机,也给新东方业绩带来不小负面影响。

2025财年半年报显示,东方甄选实现营收21.87亿元,较上年同期的27.95亿元缩水近两成。其中,东方甄选持续经营业务(自营产品及直播电商业务)的净营收同比减少9.3%至21.87亿元,录得净亏损9650万元。若剔除由于与辉同行剥离所产生财务影响,即与辉同行剥离产生的一次性影响,该业务净利润为3270万元,远不及上年同期的1.6亿元。

关键经营数据也呈现同比下滑的态势。2025财年半年报显示,东方甄选自营产品及直播电商分部的GMV由57亿元降至48亿元,降幅为16.2%。

诚然,头部主播离职的底气来自其自身的“造血”能力。据了解,董宇辉单飞后与辉同行两个月创下15亿GMV,顿顿离职前单月销售额反超主号。

新东方在2024财年年报中就提及了主播依赖的问题。公司表示,我们依赖主播透过各项直播账户主持直播,直播电商业务的成功受主播的人气影响。目前来看,与董宇辉分道扬镳后,东方甄选因缺少超级主播坐镇,盈利和带货能力双双下滑,目前尚未走出“去头部化”的阵痛期。(本文首发证券之星,作者|陆雯燕)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论