迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

前段时间有个段子挺好玩的。

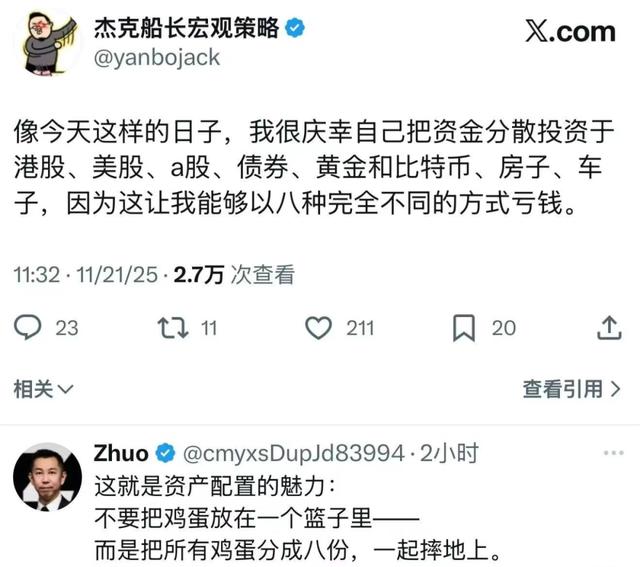

有兴趣的可以看下图:

有段时间,绝大多数投资者的感受:A股跌完美股跌,美股跌完黄金跌,黄金跌完比特币跌。

换句话说,只要有持仓,不管你投资欧美,还是去黄金、虚拟货币避险,统统的都不行,都会猛跌一顿,让你老老实实。

这时候,一个值得探讨的问题来了:我们的资产配置,是不是没意义了?

实际情况当然并非如此。

首先全球不同类型资产同步下跌的情况非常少见,而即便全球同步下跌,我们比的并不是“不跌”,而是希望良好的资产组合,能够比单一资产跌得更少,而且未来恢复更快。

今天我们就来聊聊资产配置的意义,以及如何做好资产配置。

01

资产配置的科学理论基础来自于“现代投资组合理论”,该理论由美国经济学家马柯维茨提出,并于1990年获得诺贝尔经济学奖。

该理论的核心是,通过分散投资于相关性低的资产,可在同等收益水平下降低波动。

其核心机制,是资产间的价格波动不会完全同步,从而相互抵消部分风险,最终在风险和收益之间达到更优的平衡。

举个直观的例子:如果你把100%的资金投在股票上,遇到2018年、2022年这样的年份,你的账户整体回撤可能超过20%。

但如果你做了资产配置,只把60%的钱投在股票,另外30%投了债券,10%投了黄金,同样的市场环境下,回撤可能大大降低。

更关键的是,长期来看,这种组合的年化收益未必比满仓股票低。因为少亏的部分,会通过复利效应不断累积,反而能跑赢“追涨杀跌”的单一配置。

02

资产配置需要分散,这很好理解。但分散投资中,有很多比较常见的误区,大家可以看看,以下这些情况,你有没有:

①认为买基金就是分散投资了

持这种观点的投资者不在少数。

的确,比如权益类基金产品通常投资于一揽子股票。买基金相对于买个股,确实能在一定程度上分散风险。

但要考虑到,基金有很多类型,持有基金类型太单一,实际上还是重仓了单一类资产或单一板块,并没有有效分散风险。

②数量堆砌:假分散,真集中

还有一类投资者觉得,多买几只基金就等于分散了投资风险。这其实也是一个常见的误区。

大家可以看看自己的账户,是不是有这样的情况:同类型、同板块的基金一买就是好几只。

比如这两年流行配置海外资产,许多投资者都买了美股基金。又由于美股基金通常有限额,很多投资者账户里买了多只美股基金。

虽然看上去投资的是不同标的,但实际上仓位高度集中于美股资产。

大家还记得今年3月、4月的行情吧,当时美股暴跌,如果单一持仓美股的损失是很大的。

③过度分散

前面说的是集中,其实过于分散也有问题。

有些投资者擅长“开超市”打法,每一类型基金都买一些,以为这样就可以有效减少风险。

实际上,当投资标的过于分散时,也会带来一系列问题。

过于分散了,收益此消彼长,整体回报不能保证。买的基金多了,你还可能难以跟踪每只基金的具体表现,有些投资者甚至可能忘记自己买过哪些产品。

④忽略流动性风险

这是最容易被忽略的一点。

很多投资者投资爱“梭哈”,子弹一把打光。或者账户里全是股票和基金,既没有黄金这样的抗风险资产,也没有预留现金或流动性好能快速变现的资产。

等到市场波动时,不仅可能承受较高的损失,还可能错失加仓时机。

另外,有些投资者把大部分资金投到变现难的冷门私募、未上市股权、长期封闭基金中。

事实上,资产配置不仅要考虑收益和风险,还要兼顾流动性。避免陷入没有流动资金或无法变现的困境。

03

资产配置的重要性,比我们想象中还要大。

“全球资产配置之父”加里·布林森及其团队通过分析美国大型养老基金的数据发现,投资组合的收益波动中,超过90%可归因于资产配置决策,而归因于选股和择时的比例加起来还不到10%。

这个结论可能超出了很多人的认知。

加里·布林森的研究告诉我们一个很简单的道理:对于大多数普通投资者来说,与其耗费大量时间研究个股、预测市场、焦虑于个股涨跌,不如把精力放在配置一个合理的资产组合上。

之所以要强调合理的资产组合,是因为资产配置并没有“标准答案”。配置的产品、配置的比例,都需要根据实际去调整。

但资产配置是有基本原则的,大家可以记住,分散投资、风险与收益匹配、动态平衡三大主要原则:

①分散投资

关于分散,前面讲了很多了,分散的要义是跨资产,通过投资低相关性资产(如股票、债券、商品等)降低非系统性风险。

股票、债券、商品、现金是四类最常见基础资产。一般而言,股票的长期收益最高,但波动也大;债券收益不及股票有吸引力,但波动相对较小。像黄金、原油这样的商品和股债相关性低,能对冲通胀、地缘政治风险。而现金则具有高流动性,可在市场调整时灵活调配,或应对突发的资金需求。

资产配置的核心,就是要让不同资产形成互补,避免“一荣俱荣、一损俱损”。

除了跨资产,分散也有一些别的维度,如跨地域、跨策略配置。跨地域布局,可以规避单一市场的波动风险,比如近几年很多投资者在A股之外,把目光瞄向了美股、欧洲甚至阿拉伯等区域。

不同的风格在市场中通常是轮动的,总有一类策略能跑出来。近年来流行的“哑铃策略”,就是一种跨策略配置,核心特点在投资组合中同时纳入低风险资产与高风险资产,以实现风险与收益的平衡。

②风险与收益匹配

不同的资产具有不同的风险和收益特征,投资者需要根据自己的风险承受能力和投资目标来选择合适的资产配置方案。

一般来说,风险承受能力较高的投资者可以适当增加股票等高风险资产的比例,以追求更高的收益;而风险承受能力较低的投资者则应更多地配置债券、现金等低风险资产。

③动态再平衡

随着市场的变化和投资者自身情况的改变,资产配置的比例可能会偏离最初的设定。因此,需要定期对投资组合进行调整,使其恢复到目标配置比例。

例如,当股票市场表现较好,股票资产的比例超过了目标配置时,可以考虑卖出部分股票,买入债券或现金,以保持资产配置初始的风险水平。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论